S&P 500 teki keskiviikkona 15. huhtikuuta uuden ennätyspäätöksen tasolla 7 022,95, ja torstaina 16. huhtikuuta indeksi kävi vielä tätäkin korkeammalla intraday-kaupankäynnissä. Nousu on symbolisesti merkittävä, koska indeksi ylitti samalla 7 000 pisteen rajan ensimmäistä kertaa ja pyyhki pois lähes kaikki loppukevään geopoliittiseen kriisiin liittyneet tappiot.

Markkinan kannalta kiinnostavinta ei ole kuitenkaan pelkkä uusi ennätys, vaan se, millaisessa ympäristössä se tehtiin. Vain muutamaa viikkoa aiemmin Yhdysvaltojen ja Iranin konfliktin kärjistyminen painoi S&P 500:aa lähes 9 prosenttia, samalla kun Nasdaq ja Dow vajosivat korjausliikkeeseen.

Nyt tunnelma on kääntynyt, koska sijoittajat ovat alkaneet hinnoitella alueelle jonkinlaista de-eskalaatiota ja tulitauon jatkumisen mahdollisuutta. Tämä ei ole poistanut riskejä, mutta se on riittänyt palauttamaan riskinottohalua nopeasti.

Toinen tärkeä selitys löytyy yritysten tuloskaudesta. Reutersin mukaan analyytikot odottavat S&P 500 -yhtiöiden ensimmäisen neljänneksen tulosten yltävän noin 605,1 miljardiin dollariin, mikä on aiempia ennusteita korkeampi. Samalla yksittäiset tulosraportit ovat tukeneet ajatusta siitä, että kulutus ja yrityssektori ovat kestäneet epävarmaa ympäristöä odotettua paremmin. Toisin sanoen ennätys ei ole rakentunut vain geopoliittisen helpotuksen varaan, vaan myös sen oletuksen päälle, että yritysten tuloskunto on yhä vahva.

Silti nousussa on myös varoitusmerkkejä. MarketWatchin siteeraama LPL Financial arvioi rallin olevan toistaiseksi “enimmäkseen mekaaninen”, eli lyhyiden positioiden sulkemisen ja sijoittajien positioiden uudelleenjärjestelyn ajama, ei välttämättä uuden vahvan ostovirran tukema. Samassa yhteydessä todettiin, että kaupankäyntivolyymi on jäänyt useana päivänä vuoden keskiarvon alle. Tämä viittaa siihen, että kaikki sijoittajat eivät ole vielä sitoutuneet uuteen nousuvaiheeseen.

Markkinarakenteessa on kuitenkin nähty myös terveempiä piirteitä kuin pelkkä megayhtiövetoinen nousu. Equal-weight-versio S&P 500:sta on noussut huhtikuussa selvästi, mikä kertoo siitä, että nousu on levinnyt ainakin osittain laajemmalle kuin vain kaikkein suurimpiin teknologiayhtiöihin. Se on tärkeä yksityiskohta, koska kestävämmät härkämarkkinat rakentuvat yleensä leveämmälle pohjalle kuin muutaman jättiyhtiön varaan.

Sijoittajan kannalta olennaisin johtopäätös on tämä: uusi ennätys ei vielä todista, että riskit ovat kadonneet. Öljy on edelleen koholla, Lähi-idän tilanne on herkkä ja osa analyytikoista pitää osakkeita jo kalliina. Mutta ennätys kertoo, että markkina uskoo tällä hetkellä yritysten tulosten ja talouden kestävyyden olevan geopoliittista epävarmuutta vahvempi voima. Se on vahva signaali, vaikka ei vielä ongelmaton sellainen.

Haluatko hyödyntää S&P 500:n kehitystä käytännössä?

S&P 500:n ennätyslukemat kertovat ennen kaikkea siitä, että markkina palkitsee edelleen laajaa hajautusta ja vahvoja yrityksiä yksittäisten uutisten yli. Monelle sijoittajalle yksi yksinkertaisimmista tavoista päästä mukaan tähän kehitykseen on sijoittaa suoraan indeksiä seuraaviin ETF-rahastoihin tai suuriin yhdysvaltalaisiin yhtiöihin.

eToro tarjoaa tähän käytännössä helpon ratkaisun, sillä samalla alustalla voi:

tutkia S&P 500 -yhtiöitä

sijoittaa ETF-rahastoihin

rakentaa hajautettua salkkua ilman suuria kuluja

Erityisesti matalat kaupankäyntikulut tekevät hajauttamisesta helpompaa myös silloin, kun sijoitat pienempiä summia kerrallaan. Tärkeintä ei ole ajoittaa markkinaa täydellisesti, vaan päästä mukaan ja rakentaa salkkua pitkäjänteisesti. Tutustu eToroon tästä linkistä. eToroa hyödyntää jo yli 35 miljoonaa sijoittajaa!

Tämä artikkeli on tarkoitettu ainoastaan informatiiviseen käyttöön eikä sitä tule tulkita sijoitusneuvoksi. Sijoittamiseen liittyy aina riskejä, ja sijoitusten arvo voi nousta tai laskea.

Vuoden 2026 kevät on sijoittajille poikkeuksellinen hetki. Markkina ei ole selkeästi nousussa eikä laskussa, vaan selvässä siirtymävaiheessa. Erityisesti viime viikkojen geopoliittiset tapahtumat, kuten Lähi-idän jännitteet ja niiden ympärille syntynyt epävarmuus, ovat lisänneet markkinoiden heiluntaa ja korostaneet uutisvirran merkitystä.

Tämä ei kuitenkaan tarkoita, että mahdollisuudet olisivat kadonneet. Päinvastoin: juuri tällaisessa ympäristössä tuottoisimmat sijoituskohteet löytyvät usein alueilta, joita markkina ei vielä täysin hinnoittele oikein.

Tällä hetkellä markkinaa ohjaavat kolme keskeistä tekijää: korkojen epävarmuus, geopoliittinen tilanne sekä tekoälyyn liittyvä investointiaalto.

1. Tekoäly ja infrastruktuuri – edelleen vahvin pitkän aikavälin teema

Vaikka teknologiasektori on ailahdellut alkuvuonna, sen pitkän aikavälin suunta ei ole muuttunut. Yritykset investoivat edelleen voimakkaasti tekoälyyn, mutta painopiste on siirtynyt yhä enemmän infrastruktuuriin eli siihen, mikä mahdollistaa koko AI-kehityksen.

Analyysien mukaan suurten teknologiayhtiöiden investoinnit tekoälyinfrastruktuuriin nousevat satoihin miljardeihin dollareihin vuonna 2026. Tämä ei tarkoita pelkästään tunnettuja tekoäly-osakkeita, vaan laajempaa kokonaisuutta, johon kuuluvat datakeskukset, palvelinteknologia, verkkoratkaisut ja ohjelmistot.

Tärkeä muutos on myös sijoittajakäyttäytymisessä: teknologiaan palataan, mutta aiempaa valikoivammin. Painopiste on yhtiöissä, jotka pystyvät muuttamaan investoinnit konkreettiseksi tulokseksi.

Eli tekoäly ei ole enää hype, vaan investointisykli, joka on vasta suhteellisen alussa.

2. Teollisuus ja “reaalitalous” – markkinan hiljainen voittaja

Vuonna 2026 on nähty selkeä rotaatio pois pelkästä teknologiasta kohti niin sanottuja reaalitalouden sektoreita. Tämä liittyy suoraan siihen, että monet AI-investoinnit vaativat fyysistä infrastruktuuria.

Teollisuus, materiaalit ja energia hyötyvät tästä kehityksestä konkreettisesti. Datakeskusten rakentaminen, puolustusinvestoinnit sekä energiaratkaisujen kehittäminen luovat kysyntää, joka ei ole riippuvainen pelkästä markkinasentimentistä.

Sijoittajien kiinnostus näihin sektoreihin kertoo laajemmasta muutoksesta: markkina arvostaa jälleen kassavirtaa ja ennustettavuutta, ei pelkästään kasvutarinoita.

3. Terveydenhuolto – aliarvostettu defensiivinen kasvu

Terveydenhuolto on yksi harvoista sektoreista, joka yhdistää vakauden ja kasvun. Väestön ikääntyminen, teknologinen kehitys ja jatkuva kysyntä tekevät siitä poikkeuksellisen resilientin.

Vuonna 2026 sijoittajat hakevat yhä enemmän tasapainoa salkkuunsa, ja terveydenhuolto toimii usein vastapainona syklisemmille sektoreille. Samalla ala hyötyy myös innovaatioista, kuten tekoälyn hyödyntämisestä diagnostiikassa ja lääkekehityksessä.

Tämä tekee siitä yhden markkinan aliarvostetuimmista mutta tärkeimmistä sektoreista juuri nyt.

4. Kansainväliset markkinat – hajautuksen uusi merkitys

Yksi suurimmista muutoksista viime vuosina on ollut se, että sijoittajat eivät enää keskity pelkästään Yhdysvaltoihin. Kansainväliset markkinat tarjoavat usein erilaisia arvostustasoja ja kasvumahdollisuuksia.

Globaalit ETF:t ovat nousseet suosioon erityisesti siksi, että ne tarjoavat hajautusta yhdellä sijoituksella. Valuuttahajautus ja eri taloussuhdanteet voivat myös tasapainottaa salkkua tilanteessa, jossa epävarmuus on lisääntynyt.

5. Mitä kannattaa huomioida juuri nyt?

Vaikka markkinassa on mahdollisuuksia, kaikki sektorit eivät ole yhtä vahvassa asemassa. Erityisesti kulutusherkät alat ja korkoherkät sektorit ovat edelleen paineessa, sillä korkotaso on pysynyt odotettua korkeammalla.

Lisäksi geopoliittinen epävarmuus ja energian hinnan vaihtelu luovat riskejä, jotka voivat heijastua nopeasti yritysten tuloksiin. Tämä tarkoittaa käytännössä sitä, että pelkkä alhainen arvostus ei riitä – sijoituskohteen laadulla on aiempaa suurempi merkitys.

Kaikki “halpa” ei ole automaattisesti yhtä kuin hyvä sijoitus.

Huhtikuussa 2026 markkina suosii teemoja, joissa yhdistyvät rakenteellinen kasvu ja konkreettinen kysyntä. Tekoäly, teollisuus, terveydenhuolto ja kansainvälinen hajautus muodostavat tällä hetkellä vahvimman kokonaisuuden.

Samalla sijoittajan on hyvä tiedostaa, että markkina on muuttunut. Nopeat tuotot ovat harvinaisempia, ja painopiste on siirtynyt pitkäjänteiseen strategiaan.

Tärkein havainto juuri nyt ei ole yksittäinen osake, vaan markkinan rakenne. Vuosi 2026 näyttää siirtymältä kohti realistisempaa sijoitusympäristöä, jossa laatu, kassavirta ja hajautus korostuvat.

Sijoittaja, joka ymmärtää tämän muutoksen, on todennäköisesti askeleen edellä muita.

💡 Voit tutustua eri sektoreiden osakkeisiin ja ETF:iin helposti eToro -alustalla. Matalat kaupankäyntikulut mahdollistavat hajauttamisen useampaan sijoitukseen ilman, että kulut syövät tuottoa.

Tämä artikkeli on tarkoitettu ainoastaan informatiiviseen käyttöön, eikä sitä tule tulkita sijoitusneuvoksi tai kehotukseksi ostaa tai myydä arvopapereita. Sijoittamiseen liittyy aina riskejä, ja sijoitusten arvo voi nousta tai laskea.

Huhtikuu 2026 ei näytä osakemarkkinoilla perinteiseltä riskinottojaksolta, vaan vaiheelta, jossa sijoittajat punnitsevat samaan aikaan kahta vastakkaista voimaa: yritysten tuloskasvun kestävyyttä ja geopoliittisen shokin aiheuttamaa inflaatio- ja korkopainetta. Markkina ei siis kärsi tällä hetkellä niinkään kasvun puutteesta kuin siitä, että näkyvyys on heikentynyt nopeasti.

Yhdysvalloissa peruskuva on yhä kohtuullisen vahva, mutta hermostuneempi kuin vielä alkuvuonna. UBS laski 7. huhtikuuta S&P 500:n vuoden 2026 tavoitettaan 7 700:sta 7 500:aan ja puolivuotistavoitettaan 7 300:sta 7 000:een, koska Lähi-idän konflikti on nostanut energian hintaa ja lisännyt epävarmuutta. Samalla pankki piti kuitenkin Yhdysvaltain osakkeet edelleen “houkuttelevina” ja jätti S&P 500:n vuoden 2026 tulosennusteensa 310 dollariin osakkeelta ennalleen. Tämä kertoo olennaisen: osakkeiden pitkän aikavälin tarina ei ole murtunut, mutta arvostuskertoimille ei juuri nyt haluta maksaa yhtä suurta preemiota kuin vakaammassa ympäristössä.

Suurin muutos markkinan ajurissa on tullut energian kautta. Reutersin mukaan öljy on pysynyt selvästi konfliktia edeltänyttä tasoa korkeammalla, vaikka tulitaukokeskustelut ovat ajoittain rauhoittaneet markkinaa. IMF:n Kristalina Georgieva sanoi 6. huhtikuuta, että sota johtaa “korkeampiin hintoihin ja hitaampaan kasvuun”, ja totesi globaalin öljyntuotannon supistuneen 13 prosenttia. Tämä on osakemarkkinoille hankala yhdistelmä: yritysten kustannuspaine kasvaa samaan aikaan, kun kuluttajan ostovoima on alttiimpi heikkenemiselle.

Sama näkyy rahapolitiikan odotuksissa. Yhdysvaltain helmikuun PCE-inflaatio oli 2,8 prosenttia vuodentakaisesta, ja markkinat odottavat nyt paljon aiempaa vähemmän koronlaskuja tälle vuodelle. Reutersin mukaan 9. huhtikuuta johdannaismarkkina hinnoitteli vain noin 30 prosentin todennäköisyyden yhdelle 25 korkopisteen laskulle vuoden 2026 loppuun mennessä. Kun korkohelpotuksen todennäköisyys pienenee, osakemarkkinan nousu nojaa entistä selvemmin tuloksiin eikä likviditeettiin.

Euroopassa kuva on vielä herkempi energialle. EKP:n maaliskuun ennusteessa euroalueen inflaation arvioidaan olevan 2,6 prosenttia vuonna 2026, kun joulukuun ennusteeseen tehtiin 0,7 prosenttiyksikön ylöspäin tarkistus energian vuoksi. Samaan aikaan Reuters raportoi 9. huhtikuuta, että STOXX 600 laski 0,6 prosenttia päivän aikana, vaikka sitä edelsi edellispäivän voimakas helpotusralli; energiaosakkeet nousivat, mutta teollisuus-, pankki- ja teknologiasektorit painuivat miinukselle. Tämä kertoo markkinan sisäisestä rotaatiosta: raha ei poistu kokonaan osakkeista, vaan hakeutuu sektoreihin, jotka hyötyvät korkeasta öljystä tai kestävät sitä paremmin.

Siksi huhtikuun 2026 osakemarkkinaa kannattaa lukea ennen kaikkea rakenteen, ei vain indeksitason kautta. Tekoäly ja siihen liittyvä tuloskasvu tukevat yhä teknologiaa, mutta lyhyellä aikavälillä energian, inflaation ja korkojen epävarmuus suosii valikoivuutta. Heikoimmilla ovat ne yhtiöt, joilla on korkea arvostus mutta heikko hinnoitteluvoima; vahvimmilla ne, jotka pystyvät siirtämään kustannusnousua eteenpäin tai hyötyvät investointikierroksesta ja energiaketjun jännitteistä. Huhtikuun markkina ei siis ole “risk-on” tai “risk-off”, vaan selektiivinen markkina, jossa laatu, kassavirta ja sektorialtistus ratkaisevat enemmän kuin pelkkä indeksisuunta.

Tutustu energia-alan, teollisuuden, terveydenhuollon ja teknologian yrityksiin eToro -alustalla. eToron etuna ovat matalat kaupankäyntikulut osakkeiden osalta (vain 1-2 dollaria), mikä tekee hajauttamisesta ja osakesalkun rakentamisesta helpompaa – erityisesti nykyisessä markkinassa, jossa sektorivalinnat korostuvat. Tutustu eToroon tästä.

Tämä artikkeli on tarkoitettu ainoastaan informatiiviseen käyttöön, eikä sitä tule tulkita sijoitusneuvoksi tai kehotukseksi ostaa tai myydä arvopapereita. Sijoittamiseen liittyy aina riskejä, ja sijoitusten arvo voi nousta tai laskea. Tee aina omat päätöksesi ja tarvittaessa konsultoi taloudellista neuvonantajaa ennen sijoituspäätösten tekemistä.

Markkinat ovat kuplassa, GMO-rahastoyhtiön perustaja Jeremy Grantham väitti muutama viikko sitten julkaisemassaan artikkelissa“Let the Wild Rumpus Begin”. Artikkeli sai huomattavaa mediajulkisuutta, koska se julkaistiin samaan aikaan, kun osakemarkkinat – ja erityisesti teknologiayhtiöiden osakkeet – korjasivat alaspäin. Epävarmassa tilanteessa Granthamin näkemys kiinnosti, koska markkinat olivat nousseet jo vuosien ajan, ja kupla-argumentti oli siten intuitiivisesti uskottava.

Granthamin mukaan osakkeet, asunnot ja raaka-aineet ovat kaikki pahasti yliarvostettuja. Grantham vertailee nykyistä tilannetta Yhdysvaltain osakemarkkinoilla vuosiin 1929 and 2000. Nämä olivat kuuluisia kuplavuosia, joita seurasi kurssiromahdus. Asuntomarkkinoilla Grantham taas rinnastaa nykyisen tilanteen vuosiin 1989 Japanissa ja 2006 Yhdysvalloissa. Molemmat asuntokuplat päättyivät sijoittajien kannalta huonosti.

Granthamin kupla-argumentti perustuu paljolti siihen, että osakkeiden ja asuntojen arvostustasot ovat merkittävästi niiden pitkän ajan trendien yläpuolella.

Osakkeiden arvostustasoa voidaan arvioida Yalen professori Robert Shillerin kehittämän suhdannekorjatun hinta-tulos suhteen, Shiller CAPEn, avulla. Mitä korkeampi CAPE on, sitä kalliimpia osakkeet ovat. CAPEn pitkän ajan keskiarvo on 17. Tällä hetkellä CAPE on 38. Tätä voisi tulkita siten, että markkinoiden pitäisi romahtaa 50 %, jotta yliarvostus saataisiin korjattua.

Asia ei kuitenkaan ole aivan näin yksinkertainen. Vaikka monet, kuten Grantham, uskovat, että ennemmin tai myöhemmin markkinoiden arvostus palaa keskiarvoonsa, tästä ei ole pitäviä takuita.

Merriman-varainhoitoyrityksen Dennis Tilley julkaisi pari vuotta sitten artikkelin, jossa hän käsitteli ongelmia, joita voi seurata CAPEn käyttämisestä sijoituspäätösten tekemiseen. Ensimmäinen näistä on se, että CAPE on suosittu sen takia, että se on toiminut historiallisesti. Mutta tämä saattaa olla vain tuuria. Tilley esittää esimerkkejä muista indikaattoreista, joita joskus pidettiin hyvinä, mutta jotka ajan saatossa menettivät suosiotaan, koska ne lakkasivat toimimasta.

Toinen Tilleyn argumentti CAPEa vastaan on, että sen käyttö ei ole historiallisesti parantanut riskikorjattuja tuottoja. Kun osakemarkkinoiden CAPE oli matala, riskit olivat korkeita, ja myös muut sijoituskohteet kuin osakkeet olivat halpoja. Esimerkkinä tästä Tilley mainitsee 1980-luvun alun, jolloin osakemarkkinoiden CAPE oli alhainen, mutta myös korkopapereista sai hyviä tuottoja.

Kolmas ja ehkä tärkein Tilleyn väite on, että ei ole mitään luontaista syytä, miksi CAPEn pitäisi laskea keskiarvoonsa sijoittajia kiinnostavalla aikajänteellä. Paluu keskiarvoon voi kestää esimerkiksi 25 tai 50 vuotta. Sijoittaja, joka ei sijoita osakkeisiin näin pitkään, häviää melkein varmasti osta ja pidä -sijoittajalle.

Viimeinen Tilleyn argumentti selittää, miksi CAPE on jo pitkään ollut keskiarvonsa yläpuolella. Korot ovat viime vuosikymmeninä tasaisesti laskeneet. Tälle on lukuisia syitä, joista voidaan mainita talouskasvun hidastuminen, väestörakenteen muutos, Kiinan integroituminen maailmantalouteen ja epätasa-arvoisuuden kasvu. Näiden trendien suunta ei nopeasti muutu. Jos korot ovat alhaisia, osakkeet voivat olla kalliita, ilman että korkopapereiden ja osakkeiden suhteellinen arvostus olisi kohtuuton.

On myös huomioitava, että viime vuosikymmenien aikana indeksisijoittaminen ja teknologinen kehitys ovat tehneet osakesijoittamisesta halvempaa, ja tietoisuus osakemarkkinoiden hyvistä historiallisista tuotoista on levinnyt.

Kaikki nämä tekijät vaikuttavat siihen, että markkinoiden “reilu” CAPE on tällä hetkellä merkittävästi historiallista keskiarvoa 17 korkeampi.

Tilleyn loppupäätelmä on, että CAPE on parempi työkalu tuotto-odotusten arvioimiseen kuin markkinoiden ajoittamiseen. Tällä hetkellä Yhdysvaltain S&P 500 -indeksin CAPE 38 sanoo, että tuotto-odotukset ovat alhaisia historiaan verrattuna. Tämä ei kuitenkaan suoraan tarkoita, että osakkeita kannattaisi myydä, koska osakkeet voivat pysyä historiallista kalliimpina pitkään.

Niille sijoittajille, jotka haluavat tavoitella korkeampia tuottoja kuin Yhdysvaltain CAPEn mukaan olisi tarjolla, osakemarkkinoilta löytyy alueita, joiden arvostukset eivät ole nousseet samalla lailla kuin Yhdysvalloissa. Arvo-osakkeilla on mennyt huonosti pitkään, joten niiden arvostustasoista suhteessa kasvuosakkeisiin on viime vuosien aikana tullut poikkeuksellisen puoleensa vetäviä.

Ero kasvu- ja arvo-osakkeiden arvostusten välillä on tällä hetkellä suurin koskaan, jopa suurempi kuin teknologiakuplan huipulla vuoden 2000 alussa, väitti rahastoyhtiö AQR 2021 joulukuussa. Tämä on mielenkiintoista, koska vuoden 2000 kuplan puhjettua arvo-osakkeet voittivat kasvuosakkeet joka vuosi aina vuoteen 2007 saakka.

Yleisemmin markkinoiden historiaa tarkastellessa on havaittu, että mitä halvempia arvo-osakkeet ovat suhteessa kasvuosakkeisiin, sitä parempia niiden tulevat tuotot ovat olleet. Nykyisessä tilanteessa, jossa arvostusten erot ovat merkittäviä, arvosijoittamiseen erikoistunut varainhoitoyhtiö Research Affiliates ennustaa, että arvo-osakkeet voittavat kasvuosakkeet noin 5 prosentilla vuodessa. Samankaltaisia ennusteita voi lukea myös muista lähteistä.

Nyt voi olla paras tilaisuus kahteen vuosikymmeneen sijoittaa arvo-osakkeisiin, totesi rahastoyhtiö GMO:n Ben Inker viime vuonna. Tämä on nähdäkseni totta. Osakemarkkinat ovat yleisesti ottaen kalliinpuoleisia, mutta tämä ei tarkoita, että osakesijoittaminen kannattaisi lopettaa. Markkinat eivät ole Granthamin kuvaamassa kuplassa, ja arvo-osakkeet ovat edelleen kohtuullisesti arvostettuja. Näen siksi todennäköisenä, että arvo-osakkeisiin sijoittamalla sijoittajat voivat saavuttaa merkittäviä ylituottoja 2020-luvulla.

Pietari Laurila on Lontoossa asuva kokopäiväinen sijoittaja. Laurila sijoittaa rahojaan eTorossa, jossa on hän yksi alustan suosittuja sijoittajia (Popular Investor). Laurilalla on eTorossa yli 10 000 seuraajaa ja lähes 3000 kopioijaa. Hänen strategiansa keskittyy arvo-osakkeisiin. Sen tuotto oli vuonna 2021 +37,4 %. eToron CopyTrading-ominaisuus mahdollistaa Laurilan strategian kopioimisen eTorossa.

Huom! Copy Trading ei ole sijoitusneuvontaa. Sijoituksesi arvo voi nousta tai laskea. Pääomasi on vaarassa.

Amazonin (AMZN) toimitusjohtaja Jeff Bezos ei ole enää Yhdysvaltain rikkain henkilö. Tämä kunnia kuuluu nykyään Elon Muskille.

Sekä SpaceX:n sekä Teslan (TSLA) toimitusjohtajan Muskin nettovarallisuus on huimat 299 miljardia dollaria. Aiemmin Kaliforniassa asunut Musk muutti Texasiin tänä vuonna, mikä teki hänestä myös kyseisen osavaltion rikkaimman henkilön. Musk totesi, että hänen muuttonsa johtui siitä, että Texasissa ei ollut tuloveroa, kun taas Kaliforniassa on maan korkein.

Samaan aikaan Jeff Bezos on 204 miljardin dollarin nettovarallisuudellaan edelleen Washingtonin osavaltion rikkain henkilö. Amazonin perustaja on kerännyt kritiikkiä vuosien varrella, varsinkin sen jälkeen kun paljastui, että Bezos maksoi vuosina 2014-2018 todellisen verokannan, vain 0,98% ja samalla Amazonin työntekijöiden kohtelu on saanut myös kritiikkiä.

Muskin aiemmin hallussa olleen Kalifornian ykkössijalla on nykyään Metan (aiemmin Facebook) toimitusjohtaja Mark Zuckerberg, jonka nettovarallisuus on 127 miljardia dollaria.

Jokaisen Yhdysvaltain osavaltion rikkaimpien ihmisten luettelossa on joitain uudempia nimiä. Aviomiehensä Sheldonin kuoleman jälkeen Miriam Adelsonista tuli Nevadan osavaltion rikkain henkilö Sheldonin aiemmin johtaman Las Vegas Sandsin (LVS) -yhtiön enemmistöomistajana. Adelsonin nettovarallisuus on tällä hetkellä 27,2 miljardia dollaria.

Muita uusia nimiä ovat Philip Anschutz Coloradosta (nettovarallisuus 14,5 miljardia dollaria); Mitchell Rales Marylandista (nettovarallisuus 9,14 miljardia dollaria); Rocco Commisso New Jerseystä (nettovarallisuus 9,52 miljardia dollaria); Ron Corio New Mexicosta (nettovarallisuus 1,1 miljardia dollaria); George Kaiser Oklahomasta (nettovarallisuus 10,6 miljardia dollaria); ja Jeff Yass Pennsylvaniasta (nettovarallisuus 12 miljardia dollaria).

Kaikki osavaltioiden rikkaimmat eivät ole miljardöörejä

Jotkut osavaltioidensa rikkaimmista henkilöistä eivät ole miljardöörejä. Tällainen on nykyinen Länsi-Virginian kuvernööri Jim Justice II. Republikaanipoliitikko menetti miljardööristatuksensa, kun paljastui, että hänellä on yli 850 miljoonan dollarin velkaa nyt maksukyvyttömälle rahoituspalveluyritykselle. Hänen nykyisen nettovarallisuutensa arvioidaan olevan noin 513,3 miljoonaa dollaria.

Useat urheilujoukkueen omistajat pääsivät myös listalle. Gayle Benson, sekä New Orleans Saintsin että New Orleans Pelicansin omistaja, on Louisianan rikkain henkilö nettovarallisuudellaan 3,8 miljardia dollaria. Glen Taylor, Minnesota Timberwolvesin ja Minnesota Lynxin omistaja, on Minnesotan rikkain henkilö 2,7 miljardilla dollarilla. Ja Daniel Gilbert, Cleveland Cavaliersin omistaja, on Michiganin rikkain henkilö nettovarallisuudellaan 28,8 miljardia dollaria.

Perustajat ja toimitusjohtajat olivat osavaltioiden varakkaimpien listan jäsenten yleisimmät ammatit. Warren Buffett, Berkshire Hathawayn (BRK-A, BRK-B) toimitusjohtaja, on yksi heistä. Buffetin nettovarallisuus on 103 miljardia dollaria ja tämän myötä hän on Nebraskan osavaltion rikkain henkilö.

Kansasissa Koch Industriesin toimitusjohtaja Charles Koch on ylivoimaisesti rikkain asukas 60,6 miljardilla dollarilla. Fidelityn toimitusjohtaja Abigail Johnson on Massachusettsin rikkain asukas nettovarallisuudellaan 27,1 miljardia dollaria. Ja Oregonissa Niken (NKE) perustajajäsen Phil Knightin 64,2 miljardia dollaria tekee hänestä osavaltion rikkaimman henkilön.

Juuri markkinoille julkaistu Bitcoin ETF on herättänyt keskustelua sijoittajien keskuudessa ja moni uskookin Ethereum ETF:n olevan seuraava merkittävä askel kryptomarkkinalle.

Koska Bitcoin ETF on jo hyväksytty markkinoille, on mahdollista, että Ethereum ETF sääntelyssä ei mene yhtä kauan, ja se saataisiin listattua nopeammin Yhdysvaltojen pörssiin.

SECin hyväksyntä mahdollistaisi Ethereum ETF:n amerikkalaisen version

Oikeastaan markkinoilla on jo Ethereum ETF:iä, eikä käsite ole uusi. Lähinnä viime aikoina New Yorkin pörssissä julkaistu ProSharesin Bitcoin Startegy ETF on vain kerännyt huimasti huomiota, ja sijoittajat ovat kiinnostuneet mahdollisuudesta sijoittaa kryptovaluuttoihin keskittyviin ETF:iin. Huhtikuussa 2021 julkaistiin ensimmäinen Ethereum ETF, joka seuraa futuurien kehitystä. Tämä kyseinen ETF on nimeltään CI Galaxy Ethereum ETF (ETHX), ja se on listattu Toronton pörssiin. Tämä ETF on unhedged, mikä tarkoittaa, että sitä ei ole suojattu mahdollisilta valuuttakurssivaihteluilta.

Tämän vuoksi esimerkiksi Suomesta sijoittaessa, voi Euron ja Kanadan dollarin suhde jo pelkästään vaikuttaa ETF:n hintaan. Sen vuoksi voi kyseinen ETF olla hyvin riskinen sijoituskohde eikä se ole paras kohde aloittelijalle. Kulut kyseisessä ETF:ssä ovat 0.40 prosenttia.

Toinen markkinoilla oleva Ethereum ETF on Purpose Ether ETF (ETHH), joka julkaistiin kolme päivää ETHX:n julkaisun jälkeen. Kulut kyseisessä ETF:ssä ovat 1 prosentin. Oikeastaan Toronton pörssissä onkin jo muutama Ethereum ETF, mutta moni odottaa markkinoille amerikkalaista versiota, joka olisi suojattu valuuttakurssivaihteluilta. Edellä mainittuja ETF:iä saa kuitenkin halutessaan ostettua esimerkiksi Nordnetistä.

Krypto ETF:t voisivat madaltaa kynnystä sijoittaa kryptoihin

Kuten Bitcoin ETF:stä on ollut puhetta, Ethereum ETF:n tuominen markkinoille voisi lisätä kryptovaluutoiden saatavuutta sijoittajien keskuudessa – näihin voisi sijoittaa matalammalla kynnyksellä ETF:n kautta, sillä ETF:ään pääsee käsiksi perinteisen pörssin kautta. ETF:ää on myös helpompaa säilyttää, kuin oikeaa Ethereumia, sillä säilytykseen vaaditaan usein kryptolompakko.

Ethereum ETF myös lisäisi valinnanvaraa krypto ETF:ien välillä, ja koska toisinaan Bitcoin jakaa mielipiteitä, voisivat sijoittajat pohtia, jos esimerkiksi uskovat Ethereumin kehitykseen enemmän. Jos Ethereum ETF tuotaisiin markkinoille, voisi se kannustaa yrityksiä tuomaan myös altcoin ETF:iä vaihtoehdoksi.

Ethereum ETF on kuitenkin perinteisen Ethereumin tapaan riskinen sijoituskohde, ja sen hinta perustuu vahvasti spekulaatioon. Se, että Ethereumilla on ETF, ei vähennä riskiä, mutta helpottaa Ethereumiin käsiksi pääsemistä. On myös hyvä muistaa, että sitä ei voi vaihtaa muihin kryptoihin, etkä voi käyttää Ethereumia maksuvälineenä, koska et oikeasti omista tällöin Ethereumia, vaan usein Ethereum ETF:t toimivat samankaltaisesti kuin Bitcoin ETF, eli niiden arvo perustuu futuureihin.

Tänään kirjoittelen lapselle säästämisestä ja varsinkin siitä, voiko säästämisellä ja sijoittamisella olla vaikutusta opiskelijan saamiin tukiin.

Saadakseni tarkkaa faktatietoa päätinkin kaivautua syvälle Kelan eli kansaneläkelaitoksen sivujen syövereihin ja voin sanoa, että selkeän vastauksen saaminen ei onnistunutkaan ihan tuosta vain (ainakaan omasta mielestä…) Tässä kirjoituksessa koitankin parhaani mukaan jäsentää löytämäni tiedon. Paneudun varsinkin siihen, miten arvo-osuustilin ja osakesäästötilin kautta tehdyt myyntivoitot ja -tappiot sekä osingot voivat vaikuttaa sijoittavan opiskelijan tukien saantiin. Näillä kaikilla voi nimittäin olla oma vaikutuksensa.

Kela tarkistaa vuosittain tukien saajien tulot. Kela saa tietonsa suoraan verohallinnolta, joten tuloja ei tarvitse erikseen toimittaa Kelalle.

Törmäsin muutamiin seikkoihin, jotka sijoittavan opiskelijan on hyvä ottaa huomioon:

Tukihakemusten hyväksymisessä Kela ottaa huomioon hakijan kaikki veronalaiset ansio- ja pääomatulot bruttona.

Kela EI tulkitse pääomatuloja kuten verohallinto. Tämä on hyvä tietää, koska tietämättömyys voi kostautua ja tuet voidaan periä takaisin korkojen kera jos tulot paukkuvat yli sallittujen rajojen.

Erittäin tärkeä tieto on myös se, että Kela huomioi pelkästään myyntivoiton. Kela EI näe myyntitappiota eli Kela ei hyväksy tappioiden vähennystä. Jos sait 2 000 euroa myyntivoittoa ja 2000 euroa myyntitappiota, Kela tulkitsee vain myyntivoiton eli olet Kelan mielestä +2 000 euroa plussalla.

Mitä eroa arvo-osuustilillä ja osakesäästötilillä on tukien kannalta?

Näillä kahdella on jonkin verran eroa opintotuen ja asumistuen kannalta:

-> Arvo-osuustili - korko- ja osinkotulot, sekä myyntivoitot huomioidaan opiskelijan tuloissa heti -> Osakesäästötili - osingot voi sijoittaa osakesäästötilin sisällä ilman, että sillä olisi vaikutusta opintotuen saantiin. Myyntivoitot huomioidaan vasta kun tililtä nostetaan rahaa voitollisesti. Osakesäästötilillä saadut korko- ja osinkotulot vaikuttavat asumistukeen vaikkei niitä nostaisikaan tililtä pois.

Arvo-osuustilin kautta tehdyistä kaupoista syntyneet myyntivoitot sekä korko- ja osinkotuotot huomioidaan opiskelijan tuloissa heti. Näillä voi olla vaikutusta tukien saantiin, jos tulot ylittävät sallitut rajat ks. alta.

Osakesäästötilin sisällä saadut osingot ja myyntivoitot eivät vaikuta opiskelijan opintotukeen. Vaikutus syntyy ainoastaan siinä kohtaa kun tililtä nostetaan rahaa voitollisesti. Eli opiskelija voi käydä osakesäästötilin sisällä kauppaa ja vaikuttaa itse minkä vuoden verotuksessa myyntivoitto huomioidaan. Osakesäästötilin sisällä saadut osingot voi myös uudelleen sijoittaa osakesäästötilin sisällä, jolloin sillä ei ole vaikutusta opiskelijan saamaan opintotukeen. Kannattaa kuitenkin huomioida, että asumistuen kanssa asia on toinen.

Näiden kahden tilin yhteneväisyys:Arvo-osuustilin kaltaisesti osakesäästötilillä saadut korko- ja osinkotuotot huomioidaan asumistuessa, vaikka osakesäästötilillä osingot sijoitettaisiin tilin sisällä takaisin osakkeisiin.

Molempien tilien kohdalla korko- ja osinkotulot jaetaan koko vuodelle. Jos jaettu kuukausittainen korko- tai osinkotulo ylittää 12,02 €/kk , tällöin korko- ja osinkotulot vaikuttavat opiskelijan saamaan asumistukeen (arvo-osuustilin kohdalla myös opintotukeen). Eli jos saat koko vuoden aikana yhteensä 140 euron edestä korko- tai osinkotuloja, tällä ei ole vaikutusta asumistuen saantiin. Jos taas saat vuoden aikana yli 144,24 € edestä osinkoja, tämän summan ylittävillä osingoilla on vaikutusta asumistukeen.

Satunnainen, alle 1 000 € myyntivoitto/vuosi ei vaikuta opiskelijan saamiin tukiin.

Jos opiskelija saa vuokratuloa, vaikuttaa tämä tulo tukien saantiin.

Mitä tuloja ei huomioida?

perintö- ja lahjaverotuksen piiriin kuuluvat lahjat ja perinnöt

talletusten korkotulot, jos ne ovat lähdeveronalaisia

arpajaisveron alaiset palkkiot tai voitot

tietyt Kelan maksamat etuudet, kuten opintoraha, opintotuen asumislisä, koulumatkatuki, yleinen asumistuki ja lapsilisä

kulukorvaukset ja työmatkojen perusteella maksettavat päivärahat

oppisopimuskoulutuksen tietopuolisen koulutuksen ajalta maksettavat päivärahat, perheavustukset ja muut korvaukset

verovapaat apurahat, jos apuraha on maksettu vuonna 2019 tai sen jälkeen

Kelan sivuilta voi laskurien avulla selvittää omat vuositulorajat ja lukea lisää osinkojen ja myyntivoittojen vaikutuksesta tukiin. Aina kannattaa myös kysyä jos ei ole täysin varma vaikuttaako saamasi tulo tukiin vai ei.

Päätti sitten sijoittaa kerralla suuremman summan tai säännöllisesti pieniä summia, kannattaa sijoitusten hajauttaminen pitää molempien kohdalla mielessä.

Osa sijoittajista ajattelee, että parhaan tuoton saa kun laittaa kaikki rahat kiinni yhteen tai kahteen sijoituskohteeseen, mutta tällöin rahan menettämisen riski kasvaa mielestäni liian suureksi. Hyvä sääntö, jota noudattaa sijoittamisessa onkin se, ettei laita kaikkia munia samaan koriin.

Vuonna 2015 tehdyn Aalto-yliopiston tutkimuksen mukaan 46% suomalaisista sijoittajista sijoittaa vain yhteen osakkeeseen ja 16% kahteen osakkeeseen. Omasta mielestä tämä on huolestuttavaa varsinkin jos kaikki sijoitukset ovat kiinni osakkeissa, eikä muita sijoituksia ole.

Sijoitusten hajauttaminen on yhtä kuin riskien hallinta

Jos päättää sijoittaa pelkästään osakkeisiin, silloin oma kantani on ostaa useampaa osaketta eri toimialoilta ja laajentaa salkkua myös kotimaan ulkopuolelle. Nimittäin jos ostaa kaikki osakkeet samalta toimialalta ja kyseisellä alalla alkaa mennä huonosti, voi koko salkku lähteä pahasti pakkasen puolelle. Kun taas ostaa osakkeita hajautetusti eri maantieteellisiltä alueilta ja toimialoilta, tasaa tämä sijoitussalkun heiluntaa. Eli Merja Mähkän antama vinkki: ”osta yhtiöiden osakkeita, joilla ei ole mitään tekemistä toistensa kanssa” on tähän kohtaan aika hyvä vinkki.

Rahastojen kannalta hajauttaminen onnistuu huomattavasti helpommin kuin suorissa osakkeissa, koska rahastot jo itsessään pitävät sisällään useiden eri yhtiöiden osakkeita ja ne on valmiiksi hajautettu useisiin eri sektoreihin. Esimerkiksi Nordnetin Suomi indeksirahasto sisältää 11 eri sektoria ja yhteen sektoriin on sijoitettu enintään 19% rahaston varoista.

Miten hajauttaminen käytännössä voisi toimia?

Suorissa osakeostoissa hajauttamista voi lähteä viemään eteenpäin esimerkiksi niin, että luot itsellesi suunnitelman, jonka avulla ostat uusia osakkeita 1-3 kuukauden välein ja keräät ajansaatossa osakesalkkukokonaisuuden, jossa on 7-10 eri yhtiön osakkeita, jotka on hyvin hajautettu keskenään eikä kaikki yhtiöt ole samalta toimialalta tai maantieteelliseltä alueelta. Kun haluamasi kokonaisuus on koossa, voit lähteä tekemään lisäyksiä. Näin hajautetun osakesalkun kerääminen toki kestää hieman pidempään, mutta parissa vuodessa salkku voi olla hyvällä mallilla (jos pyrkii noudattamaan osta ja pidä -strategiaa).

Toki tässä kohtaa pitää heti muistuttaa, ettei kannata ostaa ihan mitä tahansa osakkeita joltain tietyltä alalta pelkästään hajautus-sanaa seuraten, vaan yhtiöihin tulee perehtyä ja analysoida huolella eikä osakeostoissa kannata mennä eteenpäin mutu-tuntumalla.

”Tavoitteena voi olla esimerkiksi, että omassa salkussa on 7-10 eri yhtiön osakkeita ja yksikään näistä osakkeista ei ole salkussa liian hallitseva prosentuaalisesti.”

Osakkeita ei välttämättä kannata lähteä ostamaan joka kuukausi pienellä summalla (itse pidän miniminä 500e), koska osakkeissa välityspalkkiot voivat olla kohtuu korkeita ja tämä syö ison palan sijoitettavasta summasta. Toki poikkeuksiakin löytyy ja osakeostoja voi tehdä ilman välityspalkkiota tietyillä alustoilla.

Rahastojen kannalta paras hajautus tapahtuu ajallisen hajautuksen kautta, jossa rahastoa ostetaan esimerkiksi joka kuukausi esim. 15-200 eurolla. Tässäkin kohtaa toki voi hajauttaa sijoitetun summan useaan eri rahastoon, kunhan muistaa kiinnittää huomiota mistä palasista rahastot koostuvat ja mitkä ovat rahastojen kulut. Kirjoitin aiemmin rahastosalkun luomisesta kattavan kirjoituksen, joka on yksi helppo tapa lähteä sijoittamaan.Siirry lukemaan tästä linkistä

Suuri summa sijoitettavana?

Jos itselläni olisi pankkitilillä makaamassa suuri summa, en sijoittaisi sitä kerta heitolla yhteen kohteeseen, vaan hajauttaisin sijoitukset ajallisesti ja eri kohteisiin. Jos ostaisin yhtenä suurena kertaostona esimerkiksi yhden yhtiön osakkeita ja ostoni ajoittuisi laskumarkkinoihin (bear market), voisi kestää jopa vuosia, että markkinat toipuisivat ja sijoitukseni pääsisi plussalle. Voi olla toki myös niin ettei se koskaan menisi plussan puolelle ja jäisin suuresti tappiolle. Tämä on myös yksi karu totuus joka kannattaa muistaa osakesijoittamisessa. Tuotto ei ole aina taattua.

Siksi ajallinen hajauttaminen on mielestäni hyvä niin osakkeiden kuin myös rahastojen kohdalla, koska ostohetkellä on tärkeä rooli tuoton kannalta. Kun ostaminen hajautetaan useisiin eri kertoihin pitkällä aikavälillä, saa omalle sijoitukselle näin paremman hajautuksen. Tällöin yksittäisen sijoituserän osto- tai myyntihetki ei vaikuta niin kriittisesti sijoitustesi kehitykseen kuin kertaluontoisesti tehty osakeosto.

Ajallisen hajauttamisen hyödyt:

Ajallisella hajauttamisella ei tarvitse murehtia niin paljon markkinoiden liikeitä ja voi paremmin hyötyä kurssiheilahteluista.

Pitkässä juoksussa ajallinen hajautus tasoittaa osakkeiden arvonvaihtelua.

Ajallinen hajauttaminen kannattaa niin rahastojen kuin myös yksittäisten osakkeiden kohdalla.

Ajallinen hajauttaminen on ns. ”laiskemman” sijoittajan kaveri, joka ei jaksa jatkuvasti seurata osakemarkkinoita silmä kovana.

Itsellä menee automaattisesti kuukausittain tietty summa indeksirahastoihin eikä omassa salkussa tarvitse käydä kuin joskus silloin tällöin katselemassa mitä salkulle kuuluu. Tosi helppoa sijoittamista! (Toki oikeasti käyn kurkkimassa salkkuni lukemia useita kertoja viikossa, mutta teen tätä vain omasta kiinnostuksesta. Tykkään tarkastella lukemia…) XD

Tässä kirjoituksessa pohdittiin sijoitusten hajauttamisesta osakkeisiin ja rahastoihin, mutta toki sijoitusten allokaatio kannattaa pitää mielessä ja laajentaa hajauttamista myös esimerkiksi kiinteistöihin, kryptovaluuttaan, raaka-aineisiin tai joihinkin muihin omaisuusluokkiin, jotka tuntuvat itsestä sopivilta sijoituskohteilta.

Huom! Nämä eivät ole sijoitusneuvoja, vaan omaa pohdintaa sijoittamisesta.

Kysyimme muutama päivä sitten @naisetpuhuurahasta-tilin seuraajilta mikä tuntuu kaikista vaikeimmalta sijoittamisessa ja noin 80% kyselyyn vastanneista vastasi, että itse sijoittamisen aloittaminen. Ei tiedetä miten aloittaa sijoittaminen, minne pitää luoda tili ja mihin sijoittaa? Vastauksia olivat mm: ”En tiedä miten päästä alkuun?”, ”Sijoittaminen on hyppy tuntemattomaan”, ”Mihin sijoittaa ja millä summalla?” sekä ”Ylipäänsä mistä kaikki alkaa?”

Jotta voi jossain kohtaa nauttia sijoittamisen tuomista potentiaalisista tuotoista, tulee ensin hypätä oman mukavuusalueen ulkopuolelle ja tankata tietoa. Tämä tarkoittaa, että sijoittamista tulee lähteä opiskelemaan ja tutkimaan (tai tarttua esim Nordnetin ilmaiseen apuun, josta lisää alempana).

Tässä artikkelissa vinkkaan mitä kannattaa lähteä ekana miettimään ennen kuin tekee minkäänlaista osake- tai rahasto-ostoa ja lopuksi jaan myös esimerkin helpommasta keinosta, jos tiedon pänttääminen tuntuu ankealta.

Aloittelijat suosivat rahastosijoittamista

Rahastosijoittaminen (tai rahastosäästäminen) on nostanut suosiotaan huimasti viime vuosien aikana varsinkin aloittelevien sijoittajien keskuudessa. Eikä ihmekään, koska rahastosijoittaminen (varsinkin Nordnetin kuluttomat indeksirahastot) on helppo ja vaivaton sijoitusmuoto, jolla pääsee helposti alkuun.

Itse suosin tällä hetkellä rahastosijoittamista myös, koska varsinkin näin ruuhkavuosien keskellä Nordnetin kuluttomat indeksirahastot (ent. superrahastot) eivät vaadi juuri mitään toimenpiteitä ja silti joka kuukausi rahasto-osuuteni kasvavat automaattisesti.

Aloittelevana sijoittajana sinun kannattaa miettiä vastaukset mm. näihin kysymyksiin:

Kuinka paljon pystyt sijoittamaan?

Selvitä kuukausittaiset tulot ja menot ja yleisesti ottaen taloudellinen tilanteesi. Selvitä samalla kuinka paljon kuukausittain jää ylimääräistä rahaa, jonka voit laittaa sijoituksiin kiinni pidemmäksi ajaksi? Tai jos sinulle on kertynyt tilillesi suurempi summa rahaa, mieti, kuinka paljon haluat tästä summasta sijoittaa?

Miksi haluat sijoittaa?

Selvitä mitkä ovat syysi sijoittamiselle? Mitä haluat sijoittamisen avulla tavoitella ja saavuttaa? Mitä lisäarvoa sijoittaminen tuo? (esim. eläkepäiviä varten, tulevaisuuden turvaaminen, unelmien toteuttaminen, taloudellinen vapaus, lapsille… Jokaisella on omat yksilölliset syyt miksi sijoittaa, selvitä omasi). Suurinpiirteisen vastauksen lisäksi on myös hyvä miettiä konkreettiset tavoitteet ja tarkka päivämäärä mihin mennessä olet saavuttanut sijoitustavoitteesi. Tästä lisää seuraavassa kappaleessa…

Millä aikavälillä sijoitat? Koska tarvitset varasi?

Aikaväli voi olla lyhyt tai pitkä, riippuu mitkä ovat tavoitteesi sijoittamisella. Jos sijoitat lyhyeksi ajaksi, silloin rahoja ei kannata laittaa kiinni osakkeisiin, koska osakkeissa kurssit voivat heitellä lyhyellä aikavälillä suurestikin (jolloin riski menettää rahaa/saada olematon tuotto, kasvaa), kun taas pitkässä juoksussa eli vuosikymmenissä pörssikurssit ovat yleisesti nousseet (parhaan tuoton saat osakkeilla kun ostat ne vuosikymmeniksi).

Varoja ei kannata jatkuvasti pumpata rahastoihin/osakkeisiin sisälle ja ulos, koska tämä näkyy tuotoissa ja kustannuksissa. Muun muassa Osta ja pidä -strategia on suosittu sijoittajien keskuudessa, jossa osakkeet ja rahastot nimensä mukaisesti ostetaan ja pidetään jopa vuosikymmeniä. Tämä strategia perustuu aiemmin mainittuun näkemykseen, jossa pitkällä aikavälillä kurssit nousevat ja tuotto kasvaa. Parhaiten osta ja pidä -strategiaa voi yhden ison kerta oston sijaan tukea sijoitusten ajallisella hajauttamisella eli esimerkiksi kuukausisäästösopimuksen avulla jolloin ostat joka kuukausi esim. palan rahastoa. Näin oikean ajoituksen riski pienenee.

Millaisia riskejä olet valmis ottamaan?

Riski vaikuttaa sijoituskohteen valitsemiseen. Mitä korkeampi riski, sen suurempi mahdollisuus saada korkeammat tuotot, mutta kääntöpuolena rahojen menettamisen riski on myös suurempi.

Miten aloittaa sijoittaminen? Opiskele sijoittamisen perusteita

Ennen kuin lähdet itseksesi ostamaan ensimmäisiä osakkeita, rahastoa tai muuta sijoituskohdetta, on hyvä perehtyä sijoittamisen perusteisiin. Tämä tarkoittaa, että luet aiheeseen liittyviä kirjoja, kuuntelet videoita tai podcasteja. Mikä nyt tuntuu omalla kohdalla mukavimmalta tavalta. Otat esimerkiksi tavoitteeksesi seuraavien 1-6 kuukauden aikana perehtyä kattavasti haluamaasi sijoituskohteeseen ja opettelet peruspilarit.

Hyödyllistä kirjallisuutta osake- ja rahastosijoittamisesta kiinnostuneille:

Kaikkea tietoa ei tarvitse oppia heti. Aloita perusteista ja opi matkan varrella

Aloita rahastosäästäminen heti Nordnetin digitaalisen neuvonnan avulla!

Yksi hyvä vaihtoehto aloittaa rahastosijoittaminen on hankkia ammattilaiselta apua. Esimerkiksi Nordnet auttaa rahastosalkun koostamisessa kun menet heidän sivuille ja valitset ylävalikosta Palvelut -> Digitaalinen neuvonta -> ”Kokeile palvelua” -kohdan (tämä palvelu on täysin ilmainen).

Kun olet löytänyt tiesi oikealle sivulle, vastaa Nordnetin kysymiin kohtiin, jonka avulla Nordnet osaa ehdottaa sinulle sopivaa rahastosalkkua.

Kartoittaakseen lähtökohtiasi Nordnet kysyy mm. sijoitustavoitteistasi, sijoitusajasta (lyhyt vai pitkä aikaväli) ja sijoitettavasta summasta (min. 50€/kk). Valintojesi jälkeen Nordnet ehdottaa sinulle eri riskisiä rahastosalkkuja (korkea, keskitasoinen tai matala riski), joista voit valita itsellesi sopivan. Sinulta kysytään myös mitkä tekijät ovat mielestäsi tärkeitä, jotka haluat ottaa huomioon rahastoja valitessa (vaihtoehtoja ovat mm. vastuullisuus, korkea luokitus, korkea tuotto jne.. Voit valita useita kohtia). Vastuullisuus tarkoittaa, että sinulle on tärkeää mm. se, että rahastoilla on alhaiset CO2-päästöt.

Hyödyntämällä Nordnetin digitaalista neuvontaa sinun ei tarvitse rämpiä yksin lukemattomien rahastojen parissa

Nordnet auttaa rajamaan tarjontaa, josta sinun on helppo valita itsellesi sopiva kokonaisuus. Samalla voit tehdä kuukausisäästösopimuksen, jonka ansiosta Nordnet-tililtäsi menee joka kuukausi automaattisesti tietty summa rahastosalkkuusi (alempana kerron miten voit automatisoida rahansiirron omalta tililtäsi Nordnet-tilille, jolloin sinun ei tarvitse miettiä koko Nordnet-salkkuasi ja sijoituksesi kasvavat silti joka kuukausi).

Eli sama tiivistettynä selkeisiin toiminta-askeliin:

Siirry Nordnetin sivulla ja valitse valikosta kohta Palvelut ja sen alta Digitaalinen sijoitusneuvonta ja -> Kokeile palvelua.

Jos sinulla ei ole omaa tiliä Nordnetin alustalla, Nordnet pyytää sinua tässä kohtaa luomaan sellaisen (tilin avaaminen on ilmaista ja tapahtuu nopsasti).

Kun olet avannut oman tilin, luo kuukausisäästösopimus valitsemalla säästötavoitteesi, aikavälisi ja summan, jonka haluat sijoittaa (min. 50e/kk).

Näiden valintojen jälkeen Nordnet ehdottaa eri riskitasoisia salkkuja, joista voit valita itsellesi sopivan.

Tämän jälkeen valitse tekijät, jotka ovat sinulle tärkeitä.

Valintojen jälkeen näet rahastosalkkuehdotuksen ja koosteen mikä on ehdotetun rahastosalkun odotettu vuosittainen tuotto, mitä rahastoja salkku sisältää ja samalla voit tarkastella jokaisen rahaston tarkempia tietoja. Tässä kohtaa voit myös vaihdella rahastoja eri vaihtoehtoihin, jotka on sinulle selkeästi listattu.

Kun olet saanut rahastosalkkusi valmiiksi, voit päättää minä kuukauden päivänä raha menee Nordnet-tililtäsi rahastosalkkuusi. Tämän jälkeen voit tallentaa tietosi ja olet luonut ikioman rahastosalkkusi, onnea!

Automatisoi rahasiirrot, jonka jälkeen sinun ei tarvitse tehdä mitään

Jotta sinun ei tarvitse siirtää rahaa manuaalisesti joka kuukausi Nordnetin tilillesi, voit tehdä viitepankkisiirron. Alla suora lainaus Nordnetin sivuilta ja ohjeet automatisointiin:

”Kun teet siirron viitepankkisiirtona, käytä aina salkku-/tilikohtaista viitenumeroasi. Viitenumero on välttämätön, jotta voimme siirtää rahan salkkuusi/tilillesi. Siirto rekisteröidään manuaalisesti ja maksun siirtyminen salkkuusi/tilillesi kestää 2–3 pankkipäivää. Maksun saajaksi tulee merkitä Nordnet Bank AB / Nordnet Pankki. Tarvittavat tiedot viitepankkisiirron tekemiseksi salkkuusi/tilillesi löydät palvelustamme kohdasta Sivuni > Talletus > Tilisiirto.”

Löydät Nordnetin viitenumerosi kun menet kohtaan ”Talletus”, valitset kohdan ”Tilisiirto” ja rullaat sivua alemmas ja löydät tilisi tiedoista viitenumeron.

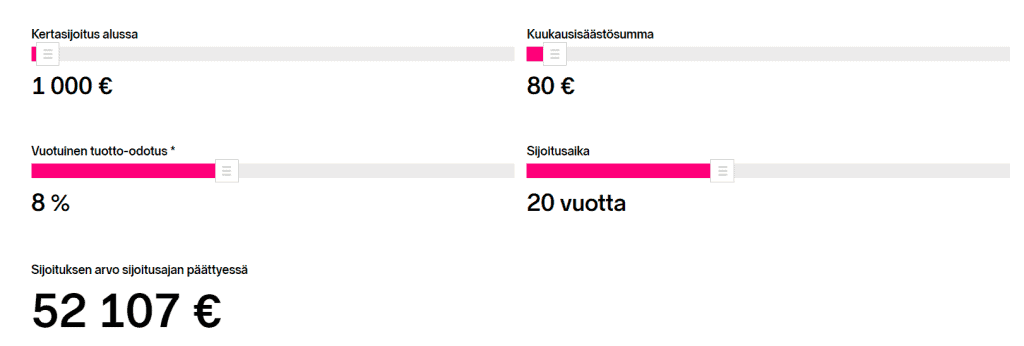

Kuvassa esimerkki 20 vuoden sijoitusajanjaksosta, jossa sijoitetaan kuukausittain 80 euroa indeksirahastoon, jossa tuotto on keskimäärin 8% per vuosi. Alkupääoma on 1 000 euroa. Jos saman summan säästää omalle tilille, on summa 20 200e – inflaatio (n. 2% vuosi) + mahdolliset tilin kulut eli ero on merkittävä.

Huom! Tuottojen esimerkkilaskut ovat aina viitteellisiä ja tuottoprosentteja ei voi tietää ennakkoon. Tuotto voi olla enemmän tai se voi olla vähemmän. Riippuu markkinoista.

Haluatko aloittaa sijoittamisen vieläkin pienemmällä summalla?

Nordnetissa voit sijoittaa Nordnetin omiin, kuluttomiin indeksirahastoihin minimissään 15 eurolla. Nämä rahastot löydät Nordnetin sivuilta ylävalikosta klikkaamalla ”Rahastot” -kohtaa. Nordnetin omia kuluttomia indeksirahastoja on yhteensä kolme erilaista; Suomi-, Ruotsi- ja Norja indeksirahastot. Myös näihin indeksirahastoihin voit tehdä automaattisen rahasiirron, jolloin rahasto-ostot pyörivät itsestään. Alla esittely indeksisijoittamisesta (suora lainaus Nordnetin sivuilta):

Indeksisijoittaminen

Indeksisijoittaminen tarkoittaa sijoittamista vertailuindeksiä seuraaviin, matalakuluisiin rahastoihin. Indeksisijoittaminen soveltuu niin aloitteleville kuin kokeneemmillekin sijoittajille. Sijoittajan tuotto määräytyy yleisen markkinakehityksen mukaan, koska indeksirahasto seuraa – nimensä mukaisesti – orjallisesti vertailuindeksiään. Sijoittajan saama tuotto vastaa siis yleistä markkinoiden kehitystä. Nykyään indeksisijoittaja voi valita laajasta valikoimasta indeksirahastoja ja hajauttaa sijoituksensa haluamallaan tavalla, vaikka kaikille maailman mantereille.

Sijoitushorisontti: Lyhyt, keskipitkä tai pitkä

Pyritään markkinoiden keskimääräiseen tuottoon

Hyvä hajautus

Kustannustehokkuutta kuukausisäästöllä

Sopii: aloittelevalle ja kokeneemmalle sijoittajalle

Tiedon keräämistä tai aloittamisen siirtämistä ei kannata pitkittää liian kauas, koska ajalla on tärkeä rooli sijoittamisessa; mitä kauemmin sijoituksesi saavat kasvaa, sen paremman tuoton niistä todennäköisesti saat. Tämän vuoksi on tärkeää päättää, että aloitat heti kun tunnet olevasi suht valmis tai päätät päivämäärän, jolloin viimeistään teet ensimmäisen ostosi.

Jos haluat päästä kaikista helpoimmalla, teet ekan sijoituksesi esimerkiksi Nordnetin digitaalisen sijoitusneuvonnan avulla ja samalla kun tyytyväisenä tiedät, että joka kuukausi sinulta menee tietty summa rahastosalkkuusi automaattisesti, voit ohessa opiskella sijoittamista ilman aloittamisen kiirettä ja hoppua.

Muista, ettei kukaan ole sijoitusseppä syntyessään ja usein ekat sijoitukset ovat kaikille sellaista jään koputtelua ja uuden opettelua. Tieto kyllä lisääntyy matkan varrella.

Viime aikoina sijoittajia puhuttanut Game Stopin keissi nosti hedgerahastot useaan otteeseen esiin, joten lähdetään avaamaan kyseistä rahastoa hieman lisää:

Hedgerahasto on yhteisnimitys monelle erilaiselle erikoissijoitusrahastolle

Mikä hedgerahasto on?

Hedge fund, hedgerahasto, suojarahasto, apurahasto, vipurahasto…. Rakkaalla lapsella on monta nimeä. Tarkkaa suomenkielistä käännettä tälle rahastolle ei ole vielä kehitetty, joten jokainen kutsukoon sitä miksi haluaa.

Lyhyesti ja ytimekkäästi sanottuna hedgerahasto pyrkii saamaan tuottoa oli markkinatilanne mikä tahansa eli se pyrkii absoluuttiseen tuottoon. Siinä missä esimerkiksi indeksirahasto pyrkii voittamaan vertailuindeksinsä, hedgerahasto pyrkii jatkuvasti voittamaan tuottotavoitteensa.

Hedgerahastojen päätavoitteena on alentaa sijoitusten volatiliteettiä eli suurta hinnanvaihtelun riskiä ja kasvattaa arvoa kaikissa markkinaolosuhteissa eli saada tuottoa silloin kun kurssit nousevat, mutta myös silloin kun ne laskevat.

Mihin hedgerahastot sijoittavat?

Hedgerahasto voi sijoittaa osakkeisiin, erilaisiin korkokohteisiin, johdannaisiin sekä moniin muihin sijoituskohteisiin. Hedgerahasto voi oikeastaan sijoittaa mihin tahansa mistä voi saada tuottoa. Ne voivat myös shortata eli myydä lyhyeksi. Game Stopin kohdalla mm. Melvin Capital hedgerahastolla oli tavoitteena tehdä tuottoa shorttaamalla Game Stopin osakkeita, mutta Wallstreebets-yhteisössä käydyn keskustelun myötä yksityissijoittajat lähtivät ostamaan Game Stopin osakkeita taustalla idea, jonka myötä hedgerahastot joutuvat sulkemaan shorttauspositionsa lähes hinnalla millä hyvänsä.

Tätä kutsutaan Short Squeeze -ilmiöksi, jossa osakekurssit nousevat nopeasti lyhyessä ajassa, jolloin osaketta shortanneet joutuvat ostamaan osakkeita takaisin minimoidakseen tappionsa. Jos shorttaajia on paljon enemmän suhteessa osakkeen myyjiin, silloin osakkeen arvo voi räjähtää käsiin lyhyessä ajassa.

Melvin Capitalille kävi tässä tapauksessa ohrasesti ja se koki valtavat tappiot Game Stopin kohdalla. Yhtiö menetti n. 3,75 miljaria dollaria, joka on suurin piirtein 30% yhtiön hallinnoimista varoista. Eli melkoinen pyllähdys sanottakoon.

Hedgerahastojen strategiat

Hyvin menestyneen hedgerahaston tuoton tulee perustua johonkin markkinatuotosta riippumattomaan strategiaan.

Hedgerahastojen strategiat voivat erota toisistaan suurestikin riskin, tuoton ja volatiliteetin suhteen. Osa voi mm. käyttää vipuvoimaa ja osa taas ei. Osa pyrkii suuriin tuottoihin ja osa taas tasaiseen tuottoon ja pääoman säilyvyyteen. Hedgerahastoilla on olemassa ainakin 14 erilaista sijoitusstrategiaa ja jokaisella strategialla on oma riski-tuotto-profiilinsa.

Hedgerahaston strategiasta ja riskistä tulee olla hyvin selvillä ennen kuin sijoittaa kyseiseen rahastoon. Toki yleensä näihin hedgerahastoihin voi sijoittaa vain ne joilta löytyy massia tooodella paljon. Esimerkiksi jenkeissä pitää löytyä takataskusta iso kasa rahaa ennen kuin voi edes havitella hedgerahastoihin mukaan.

Hedgerahastot ovat tehneet useista rahastojen hoitajista eli ns. managereista upporikkaita. Monesti yhtiöt houkuettelevat menestyksekkäitä managereita joukkoonsa valtavilla palkoilla ja bonuksilla, jotka mahdollistavat muhkean varallisuuden kerryttämiseen suht lyhyessä ajassa (usein managerit sijoittavat itse myös hallinnoimaansa hedgerahastoon). Moni rahastonhoitaja onkin siirtynyt eläkkeelle jo kolmekymppisenä. Täältä voit katsoa listan 20 rikkaimman hedgerahastomanagerin tuloista. Melkoisia lukemia.

Hedgerahastot, triljoonan luokan bisnes!

Hedgerahastojen markkinakoko on triljoonan dollarin luokkaa ja se kasvaa koko ajan hurjaa vauhtia. Hedgerahastoja pidetään yleensä ns. hienostoherrojen rahastoina, koska hedgerahastoissa on mukana suuret sijoitusinstituutiot ja erittäin varakkaat henkilöt.

Hedgerahastot mielletään korkean riskin rahastoiksi ja joskus ne sitä toki ovatkin, mutta joukosta löytyy myös hedgerahastoja, jotka suuren riskin ja tuoton tavoittelun sijaan tavoittelevat tasaista tuottoa ja pääoman säilyvyyttä.

Suomalaisten eläkkeet kiinni hedgerahastoissa

Monien suomalaisten eläkeyhtiöiden, yksityispankkien, vakuutusyhtiöiden ja varakkaiden yksityishenkilöiden sijoitukset on hajautettu hedgerahastoihin. Muun muassa eläkeyhtiö Varma on sijoittanut 1/5 osan eläkesijoituksistaan korkeariskiseen hedgerahastoon. Lähes 20 vuoden sijoittaminen on tuottanut menestyksekästä tulosta ja Varma on noussut kärkipäähän korkean riskin hedgerahasto-sijoittajana. Muut suomalaiset eläkeyhtiöt ovat sijoittaneet matalariskisempiin hedgerahastoihin pienemmillä osuuksilla.