Korkosijoittaminen 2025

Korkosijoittaminen on yksi monista sijoittamisen muodoista osakkeiden rinnalla – osa kuitenkin pitää tätä jopa ylitse muiden tärkeimpänä sijoitusmuotona osakkeiden lisäksi. Korkosijoittaminen on oikeastaan hyvin laaja tapa ja tarjoaa mahdollisuuksia erilaisille sijoittajille; hait sitten lyhyt – tai pitkäaikaista sijoituskohdetta. Osa saattaa pitää korkosijoittamista vaikeasti ymmärrettävänä tai jopa tylsänä, mutta jokaisen sijoittajan olisi hyvä olla tietoinen korkosijoittamisesta ja sen tarjoamista mahdollisuuksista.

Sisällysluettelo

Mitä on korkosijoittaminen?

Sinullakin saattaa olla tietämättäsi korkosijoitus, sillä perinteisin korkosijoittaminen muoto on pankkitalletus. Lähes jokaisella suomalaisella on pankissa talletettuna rahaa esimerkiksi säästötilille. Korkosijoituksen muotoja on kuitenkin monia, ja usein talletuksista puhutaankin kaikista ”huonoimpana” korkosijoituksen muotona sen matalan tuotto-odotuksen vuoksi. Mutta mikä on korkosijoitus?

Korkosijoittaminen tarkoittaa sitä, että sijoittajalle maksetaan korkoa korvaukseksi sijoittajan lainaamasta pääomasta. Korkosijoittamiseen on erilaisia kohteita, ja tuotto määräytyy tämän mukaan. Laina-aika määritellään usein sopimuksessa etukäteen, ja laina-ajan päättyessä sijoittaja saa lainaamansa pääoman korkojen kera takaisin.

Korkosijoituksen toimintaa voidaankin tarkastella pankkitalletuksen näkökulmasta, koska se on varmasti jokaiselle helpoin tapa ymmärtää. Esimerkiksi säästötilillesi sijoittaessa saat korkoa siitä, että rahat ovat tililläsi. Käytännössä lainaat tätä rahaa pankille, ja pankki maksaa sinulle korkoa ”palkaksi” lainatusta rahasta. Voit valita myös määräaikaisen säästötilin, jossa tallettamasi summa kasvaa tietyn koron verran sovitun ajan mukaan.

Pikaopas: Näin sijoitat korkorahastoihin Nordnetissa!

Rahastosäästämisen aloittaminen onnistuu hleposti ja nopeasti Nordnetin kaupankäyntialustalla. Saatavillasi on laaja valikoima erilaisia korkorahastoja kuten myös mm. Nordnetin omia kuluttomia indeksirahastoja (esim. Nordnet Suomi indeksirahasto)

Alla kerromme miten aloitat rahastosäästämisen.

Vaihe 1. Luo oma arvo-osuustilisi Nordnetiin

Siirry Nordnetin omille sivuille ja klikkaa sivun yläosasta löytyvää Liity asiakkaaksi -painiketta. Tämän jälkeen Nordnet pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan.

Tämän jälkeen voit siirtää tilillesi haluamasi määrän rahaa. Pienin summan on 15 euroa.

Vaihe 2. Mieti, mitä korkorahastoa haluat ostaa?

Mieti, mihin korkorahastoihin haluat sijoittaa? Voit halutessasi selata Nordnetissa olevia korkorahastoja menemällä ylävalikosta löytyvään kohtaan ”Rahastot” -kohdassa eritellä korkorahastot muista valitsemalla ”Rahastotyypit” kohdasta -> ”Korko”.

Jos aiot sijoittaa pienellä summalla, silloin kannattaa kiinnittää huomiota rahastojen kuluihin että voit sijoittamallasi summalla saada mahdollisimman paljon itse rahastoa ja mahdollisimman vähän rahaa kuluu itse palkkioihin ja muihin kuluihin.

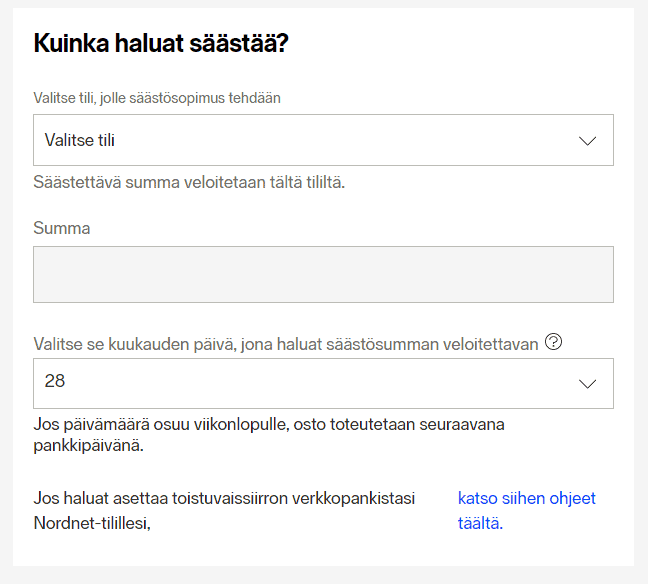

Vaihe 3. Tee kuukausisäästösopimus

Kun olet löytänyt sopivan rahaston, johon haluat sijoittaa, voit halutessasi solmia kuukausisäästösopimus, jolloin tililtäsi menee automaattisesti kuukausittain esimerkiksi 15 euroa haluamaasi rahastoon. Kuukausisäästösopimuksen voi tehdä niin rahastoihin kuin myös ETF:iin.

Kuukausisopimuksen voit tehdä ylävalikon kohdasta ”Palvelut” ja klikata kohtaa ”Kuukausisäästäminen”. Tämän jälkeen syötät esiin avautuvaan lomakkeeseen halutut tiedot ja olet ryhtynyt rahastosäästäjäksi, joka kerryttää varallisuuttaan joka kuukausi.

Erilaisia korkosijoituskohteita

Moni suomalainen on alkanut haalimaan sijoitussalkkuunsa myös muita sijoituskohteita kuin osakkeita. Eri korkotuotteet toimivat eri tavoin, ja täten ennen korkosijoittamisen aloittamista on tärkeää perehtyä miten jokainen niistä toimii, jotta voit valita itsellesi sopivimman tavan sijoittaa korkoihin. Korkosijoituksen voit valita esimerkiksi eri arvonkehityksen, riskin tai sijoitusajan perusteella. Korkosijoittaminen on käytännössä hyvin helppoa, kun tietää miten eri korkotuotteet toimivat.

Korkorahastot

Korkorahastoa voidaan vertailla esimerkiksi osakkeisiin sijoittavaan rahastoon toimintansa puolesta. Osakkeiden sijaan se kuitenkin sijoittaa korkoihin, ja hajauttaa sijoituksia esimerkiksi maantieteellisesti tai valitsee korkopapereita erilaisilla tuotto-odotuksilla. Korkorahastoista on tärkeää tietää niiden luokittelusta, sillä ne jaetaan pitkän koron rahastoihin ja lyhyen koron rahastoihin. Pääasiassa nämä kaksi eroavat toisistaan riskin ja sijoitusajan vuoksi.

Lyhyen koron rahasto on rahasto, joka sijoittaa esimerkiksi valtioiden tai kuntien velkasitoumuksiin, tai yritysten todistuksiin. Lyhyen koron rahastolla suositeltu sijoitusaika on nimensä mukaisesti lyhyt: siihen suositellaan sijoitettavan alle kahden vuoden ajaksi. Lyhyen koron rahastolla on tavoitteena ylittää kolmen kuukauden Euribor-koron tuotto.

Pitkän koron rahasto on taas rahasto, joka sijoittaa erilaisiin joukkolainoihin ja korkotuotteisiin. Usein pitkän koron rahastoista voit löytää sijoituskohteita myös hieman suuremmalla riskillä. Pitkän koron rahastossa nyrkkisääntönä on taas yli kahden vuoden sijoitusaika. Pitkän koron rahastot pyrkivät tekemään enemmän tuottoa, kuin lyhyen koron rahastot.

Suorat korkosijoitukset

Suoralla korkosijoituksella tarkoitetaan sijoitusta, jossa sijoitat suoraan esimerkiksi korkopaperiin. Suora korkosijoitus voi olla esimerkiksi pankkitalletus tai joukkolaina. Pankit tarjoavat asiakkailleen erilaisia sopimuksia, esimerkiksi mahdollisuutta määräaikaistalletuksiin. Vakavaraiseen pankkiin varoja talletettaessa riski siihen, että talletuksen menettää kokonaan on suhteellisen pieni. Toisaalta korko voi olla lähellä nollaa, jolloin pankkitalletus ei ehkä ole paras sijoitusmuoto.

Joukkolaina voi olla eri lähteiden liikkeelle laskema velkakirjalaina, esimerkiksi perinteisesti valtiot ja kunnat laskevat näitä liikkeelle rahoittaakseen toimintaansa. Myös yritykset laskevat liikkeelle joukkolainoja, ja oletkin saattanut kuulla aikaisemmin mainittavan High yield lainasta. High yield laina on yrityksen liikkeelle laskema joukkolaina, jonka korkotuotto on korkea, sillä yhtiön luottokelpoisuus on todella heikko.

Suorissa korkosijoituksissa tuotto-odotuksen jakautuminen kohteiden välillä on ehkä suurin. Kuten mainittu, High yield lainassa on hyvin korkea tuotto-odotus, kun taas korkotason ollessa matalammalla Suomen valtion velkakirjojen tarjoama korko oli miinuksella.

Säästö- ja eläkevakuutukset

Säästö- ja eläkevakuutukset sopivat mainiosti sijoittajalle, joka etsii pidemmän ajan sijoituskohdetta. Säästö- ja eläkevakuutukset ovat itsessään suhteellisen laaja käsitys, ja näitä on markkinoilla tarjolla paljon erilaisia.

Eläkevakuutusta kerrytät itsellesi työnteossa, mutta voit valita itsellesi vielä tähän lisäksi vapaaehtoisen eläkevakuutuksen. Vapaaehtoisen eläkevakuutuksen ottaessa maksat vakuutukseen maksuja vakuutusyhtiölle, joille on sopimuksessa merkattu tietty korko. Kun saavutat sopimuksessa määritellyn iän, saat maksut takaisin korkojen kera. Moni käyttääkin eläkevakuutusta sen veroedun takia; vakuutettu henkilö voi vähentää maksuja pääomatuloistaan 5000 euron edestä vuodessa.

Säästövakuutukset ovat jaettu kahteen ryhmään; perinteiseen säästö henkivakuutukseen ja sijoitussidonnaisiin vakuutuksiin. Näissä kahdessa pääerona on se, miten tuotto määräytyy. Perinteisen säästövakuutuksen ollessa kyseessä, tuotto perustuu koron ja vakuutusyhtiön perusteella, siinä missä sijoitussidonnaisessa vakuutuksessa tuotto riippuu sijoituksen tuotosta.

Korkojohdannaiset

Voit myös sijoittaa korkojohdannaisiin. Johdannaisella tarkoitetaan sijoitusinstrumenttia, jonka hinta määräytyy jonkin toisen hyödykkeen arvon perusteella. Korkojohdannaiset tarjoavat hieman kokeneemmalle sijoittajalle mahdollisuuden hajauttaa salkkua ja tehdä voittoa. Johdannaisella voit esimerkiksi sijoittaa tuotteeseen oman näkemyksesi perusteella korkotuotteen tulevaisuudesta – eli voit myös veikata nykyistä hintatrendiä vastaan, ja mikäli korot laskevat, teet tällä voittoa.

Korkosijoitusten tuotto-odotukset

Korkosijoitusten tuotto-odotukset riippuvat ihan siitä minkä sijoituskohteen valitsee. Kuten osakkeissakin, myös korkosijoittamisessa tuotto on sitä korkeampi, mitä enemmän riskiä sijoituskohteeseen sisältyy.

Lyhyen koron sijoitustuotteiden etuna on se, että sijoituksen arvo seuraa markkinan yleistä korkotasoa. Toisaalta pitkän aikavälin korkosijoitusten etuna taas on se, että jos korkotaso laskee, on kehitys parempi kuin lyhyellä korkosijoituksella. Pitkien korkosijoitusten tuotto-odotus riippuu kohteesta. Esimerkiksi pitkän korkorahaston tuotto-odotus voi olla 2-6 prosentin välillä, riippuen riskistä ja siitä mihin kohteisiin rahasto sijoittaa. High yield lainojen tai rahastoiden tuotto-odotus voi olla korkeampi kuin muiden korkotuotteiden.

Vakuutussäästäjä taas kerryttää säästöilleen laskuperustekorkoa, joka on viranomaisen vahvistama. Tämä johtaa siis siihen, että kaikilla suomalaisilla on sama korko. Erot vakuutussäästäjän tuottojen välillä riippuvat vakuutusyhtiöistä ja siitä, miten ne päättävät ”palkita” asiakkaitaan. Jos taas päätät sijoittaa sijoitussidonnaiseen vakuutukseen, riippuu sen tuotto-odotus siitä, miten kyseisten kohteiden arvo kehittyy sijoitusaikana.

Korkosijoitusten riskit

Vaikka korkosijoituksia käytetäänkin keinona hajauttamiseen ja vähentämään osakesijoitusten riskiä, on korkosijoittamisessakin omat riskinsä. Korkosijoituksissa on kaksi pääriskiä, joista on sijoittajana hyvä olla tietoinen.

Korkosijoituksiin sisältyy luottoriski. Tällä tarkoitetaan riskiä joukkolainan liikkeeseenlaskijan takaisinmaksukyvystä. Jos esimerkiksi ostat vakavaraisen valtion velkakirjan, ei riski välttämättä ole yhtä iso kuin yrityslainassa. Sijoittajana kannattaa olla kuitenkin tietoinen siitä, että sijoitetun rahan voi aina menettää. Kun sijoituksen luottoriskin odotetaan nousevan, sijoituksen arvo voi laskea.

Toinen pääriski on korkoriski. Tällä tarkoitetaan sitä, että korot nousevat, joka sitten puolestaan laskee joukkolainojen ja korkorahastojen tuottoja. Jos korkotaso nousee, voi omistamaansa korkotuotetta olla vaikeaa myydä. Tämä johtuu siitä, että liikkeelle on laskettu jo monia tuotteita, joista sijoittaja saa parempaa tuottoa. Kukapa ostaisi markkinoilta vanhan, huonommalla tuotolla olevan tuotteen, kun tarjolla on myös parempaa?

Lyhytaikaisiin sijoituskohteisiin keskittyessä on myös hyvä huomioida inflaatioriski. Jos esimerkiksi valitset tallettavasi varasi pankkiin tai lyhytaikaiseen rahastoon, voi inflaatio syödä koron vaikutuksen, jolloin tuotto on negatiivinen. Vaikka saat määrällisesti saman verran tuottoa, ei rahan arvo ole sama.

On myös hyvä ottaa huomioon, että esimerkiksi joukkovelkakirjalainan myydessä ennen eräpäivää, tulee tästä usein myyntitappio. Sinulta voidaan myös laskuttaa sopimuksessa lukeva summa, mikäli nostat rahasi määräaikaistililtä pois ennen eräpäivää. Tämän vuoksi kannattaakin siis harkita tarkasti, miten paljon sinulla on varaa laittaa kiinni rahaa korkosijoituksiin.

Koska korkosijoittaminen kannattaa?

Lyhyesti sanottuna korkosijoittaminen kannattaa aina, sillä ei ole koskaan huono idea hajauttaa sijoituksia. Korkosijoitus ei kuitenkaan aina ole taloudellisesti kannattavin valinta, riippuen maailman taloustilanteesta. Artikkelin kirjoitushetkellä 2023, inflaatio ja korot ovat nousseet korkealle. Tämä tarkoittaa sitä, että korkosijoitus voi olla joko hyvä idea, tai riski, riippuen korkotason ennusteesta.

Viime aikoina inflaation kiihtyessä ohjauskorkoa on käytetty rahapoliittisena välineenä hillitsemään inflaation nousua ja vähentämällä liikkeellä olevan rahan määrää. Kun korot ovat korkeammalla, rahan kysyntä vähenee. Riskinä on, että ostat nyt korkotuotteita, ja muutaman kuukauden päästä voisit saada paremmalla tuotolla korkotuotteita. Toisaalta jos korkotaso laskee, kannattaisi korkotuotteita ostaa nyt, sillä saat näistä paremman tuoton kun myöhemmin.

Vuoden 2024 alussa inflaatio taittui laskuun ja korot olivat myös tasaisessa laskussa vuoden 2024 aikana.

Korkosijoittaminen korkojen noustessa

Korkojen noustessa voisi ajatella, että korkosijoittaminen olisi nimenomaan kannattavampaa. Näin ei kuitenkaan ole, vaan korkotason noustessa korkopapereiden hinnat laskevat, eli vaikutus onkin oikeastaan käänteinen. Tämä johtuu siitä, että kun korkopaperissa on tietty korkotaso, se on matalampi kuin sen hetkinen noussut korkotaso. Pidemmät korkosijoitukset, esimerkiksi pitkän koron rahastot ja korkopaperit ovat enemmän riskisijoituksia kuin lyhyen koron rahastot, sillä mitä pidempään korko juoksee, sen enemmän korkosijoituksen arvo laskee, kun korot nousevat.

Korkorahasto korkojen noustessa voi olla kuitenkin parempi sijoitusvaihtoehto kuin suora korkosijoitus. Toki rahaston salkussa olevien joukkolainojen tai muiden sijoitusten arvo laskee, mutta koska korkorahasto on hajautettu eri kohteisiin, voi se olla hieman turvallisempi vaihtoehto.

Vaikka pankkitalletuksesta puhutaan huonompana sijoituskohteena, voi korkojen noustessa harkita pankkitalletuksiakin, mikäli haluaa sijoittaa kohteeseen, josta saa nopeasti rahat ulos, mutta haluaa näille kuitenkin pientä tuottoa.

Korkosijoitusten hajauttaminen

Hajauttamista suositellaan kaikenlaisessa sijoittamisessa, sillä se vähentää sijoituksien riskiä. Moni suosittelee hajautusta korkosijoitusten ja osakkeiden välillä. Tämän lisäksi kuitenkin on hyvä muistaa, että myös korkotuotteista kannattaa tarkastella erilaisia vaihtoehtoja, ja sijoittaa muutamaan eri lähteeseen.

Korkorahasto hajauttaa jo eri korkotuotteisiin itsessään. Koska rahastossa on valmiiksi salkunhoitajan valitsemia korkotuotteita, on tämä hyvin helppo tapa sijoittaa korkotuotteisiin ja hajauttaa korkosijoituksia tätä kautta. Korkorahasto onkin oiva valinta, mikäli haluat hajauttaa sijoituksiasi vain hieman korkojen suuntaan, ja valita yhden korkotuotteen, johon sijoittaa. Korkorahastoihin voit myös usein sijoittaa pienillä summilla. Voit myös hajauttaa eri korkorahastoiden välillä, esimerkiksi valita rahastoita eri luottoluokituksilla.

Korkosijoittaminen voi toisinaan olla riskialtista, jolloin on hyvä olla salkussa myös ”turvallisempia” kohteita. Vakavaraisen valtion velkakirjat sopivat riskin hajauttamiseen hyvin, koska näistä tulet saamaan mitä luultavammin varasi korkojen kera takaisin.

Miten valita sopiva korkosijoituskohde?

Kuten kaikessa sijoittamisessa, myös korkosijoittamisessa on oleellista tehdä suunnitelma ja määritellä sen perusteella minkälainen korkosijoittaminen on paras muoto sinulle. Tämän lisäksi ennen korkosijoittamisen aloittamista kannattaa tutkia millainen korkotaso on sijoitushetkellä, ja mihin niiden ennustetaan nousevan/laskevan lähivuosina. Kannattaa sisällyttää suunnitelmaan myös se, miten aiot hajauttaa sijoituksesi eri kohteiden välillä.

Sijoitusaika on hyvin oleellinen asia korkosijoittaminen kohdetta valitessa. Mieti kuinka kauan voit pitää varojasi kiinni sijoituksissa? Esimerkiksi lyhytaikaiseen sijoitukseen sopii parhaiten lyhyen koron rahasto, siinä missä pidempiaikaiseen sijoitukseen kannattaa valita jokin toinen kohde. Jos taas tavoitteena on säästää eläkettä varten, voi eläkevakuutus olla oiva vaihtoehto. Sijoitusaika on oleellinen siitäkin, että korkotasoa tarkastellessa on hyvä pohtia, mikäli on valmis sitoutumaan tiettyyn korkotasoon.

Myös kohteen likviditeettiä kannattaa pohtia. Toisista korkotuotteista saat rahasi heti pois, kun taas toisissa kohteissa pystyt nostamaan rahasi vasta eräpäivänä pois. Monet kohteet perivät lisämaksua siitä, mikäli rahat nostetaan etuajassa pois. Jos siis sijoitat kohteeseen, jossa tulee lisäkuluja nostamisesta, kannattaa tänne sijoittaa vain varat, joita on mahdollisuus pitää kiinni sijoituskohteessa tietyn ajan.

Kannattaa myös miettiä sijoitustarkoitusta ja oman talouden riskinsietokykyä. Jos tavoitteenasi on hajauttaa salkkua voit valita esimerkiksi turvallisempia sijoituskohteita, kuten vakavaraisemman valtion joukkovelkakirjoja. On kuitenkin hyvä muistaa, että näissä tuotto-odotus ei ole yhtä suuri, kuin esimerkiksi korkojohdannaisissa. Toisaalta korkojohdannaiseen sijoittaminen voi olla hyvin riskialtista, ja täten riski menettää sijoittamasi varat ovat suurempi. Pohdi tarkasti, onko sinulla varaa menettää sijoittamasi rahat, ja minkälaista riskiä ja tuotto-odotusta haluat lähteä tavoittelemaan korkosijoituksillasi.

Tärkeintä on myös pohtia hajautusta, sillä korkosijoituksissa tuotto voi jäädä matalaksi. Voit valita korkotuotteita erilaisilla tuotto-odotuksilla, tai sijoittaa esimerkiksi suoraan korkorahaston, jonka sisällä sijoitukset on hajautettu eri korkotuotteisiin.

Miten korkosijoituksiin sijoitetaan?

Korkosijoittaminen on luultavasti helpompaa, kuin ajattelit. Toki se miten korkosijoituksiin sijoitetaan, riippuu valitsemastasi korkosijoituskohteesta. Korkosijoittaminen aloitetaan aina suunnitelman tekemisellä, josta mainitsimme edellisessä kappaleessa. Kun tämä on selkeä, voit jatkaa sijoituksen tai sijoituksien ostamiseen.

Korkorahastoja tarjoavat eri pankit, esimerkiksi Nordnet, Aktia, Nordea ja OP – sekä moni muu. Kannattaa tutkia eri vaihtoehdot tarkasti läpi, ja näiden luottoluokitukset. Korkorahastoissa kannattaa kiinnittää huomiota myös kuluihin. Usein kuitenkin korkorahastojen kulut ovat alle yhden prosentin, eli matalammat kuin esimerkiksi osakkeisiin sijoittavissa rahastoissa.

Valtion velkakirjaan voit myös sijoittaa pankin tai varainhoitajan kautta. Säästö – ja eläkevakuutuksista puhuttaessa voit kääntyä myös pankin puoleen, mutta kannattaa vertailla eri palveluntarjoajia, sillä toisinaan myös eläkeyhtiöillä voi olla hyviä tarjouksia.

Esimerkiksi korkorahastoihin tai joukkolainoihin sijoittaessa saatat törmätä luottoluokitukseen, jonka on luonut kansainvälinen luokituksen antaja, esimerkiksi Moody’s tai Standard & Poor’s. Nämä luokituksen jakajat arvioivat yrityksiä, valtioita sekä tiettyjä arvopapereita. Luottoluokitusta voi käyttää suuntaa antavana sijoituskohteen tuotto-odotuksesta sekä riskistä.

Korkosijoitusten verotus

Korkosijoittaminen verotus riippuu tuotteesta. Korkorahastoja verotetaan perinteisesti pääomatuloveroa seuraten. Tällä tarkoitetaan sitä, että alle 30 000 euron voitoista maksat veroa 30 prosenttia, ja 30 000 euroa ylittävästä summasta veroa maksetaan 34 prosenttia. Myös säästö- ja eläkevakuutuksesta maksetaan pääomatuloveroa silloin, kun nostat kerryttämäsi säästöt tai eläkkeen ulos.

Suorissa korkosijoituksissa, eli esimerkiksi pankkitalletuksissa tai joukkovelkakirjalainoissa verotus on taas hieman erilaista. Korkotulosta maksetaan lähdeveroa. Korkotulon lähdevero on 30 prosenttia talletukselle tai joukkovelkakirjalainalle maksetusta korosta, ja se lasketaan jokaisesta maksetusta korkoerästä. Mikäli oman korkosijoituksen verotuksen toiminta tuntuu hankalalta ymmärtää, voit lukea siitä lisää verottajan nettisivuilta.

Sinua saattaa kiinnostaa myös nämä:

Osakesijoittaja.fi suosittelee

- Suomalaisten suosima sijoitusalusta

- Laaja valikoima sijoitusvälineitä

- Saatavilla kuluttomia superrahastoja

- Perusta osakesäästötili

- Säästä lapselle

- Aloita kuukausisäästäminen jo 15 eurolla!

Usein kysytyt kysymykset

Korkosijoittaminen on yksi sijoittamisen monista muodoista. Sijoitat arvopapereihin, joista sinulle maksetaan korkoa korvauksena lainaamastasi pääomasta.

Korkorahastoihin on hyvä sijoittaa, sillä näillä voi vähentää riskiä ja hajauttaa kätevästi sijoitussalkkua. Vaikka toki korkorahastoissakin on omat riskinsä, ajatellaan usein, että riski on pienempi kuin osakkeissa.

Korkosijoittaminen toimii siten, että käytännössä lainaat rahaasi eteenpäin tiettyä korkoa vastaan. Korko ja laina-aika on määritelty sopimuksessa, ja sen päättyessä saat lainaamasi pääoman korkojen kera takaisin. Jos esimerkiksi sijoitat 10 vuotiseen valtion velkakirjaan, saat pääomasi vasta 10 vuoden päästä takaisin.

Korkosijoituksen tuotto riippuu hallitsevasta korkotasosta, ja valitusta korkotuotteesta. Esimerkiksi valtion velkakirjalainassa korko on tällä hetkellä 1–2 prosentin välillä, kun taas aikaisemmin matalammalla korkotasolla velkakirjalainassa korko oli miinuksen puolella. Korkorahastoissa tuotto-odotus on usein 2–6 prosentin välillä, kun taas high yield rahastojen tuotto-odotus voi olla korkeampi.

Korkosijoittamiseen sisältyy kaksi pääriskiä; luottoriski sekä korkoriski. Luottoriskillä tarkoitetaan sitä, että korkopaperin liikkeellelaskija ei kykene maksamaan sinulle sijoituksestaan. Korkoriski taas koskee nousevaa korkotasoa ja sen vaikutusta tuotto-odotukseen. Myös inflaatioriski saattaa koskea korkosijoittajaa toisinaan, sillä jos sijoitat lyhytaikaiseen kohteeseen, voi inflaatio syödä tämän tuoton.