Passiivinen indeksirahasto 2025

Passiivinen indeksirahasto on kasvattanut suosiotaan viime vuosina sijoittajien keskuudessa – eikä ihme! Passiivinen indeksirahasto mahdollistaa sijoittamisen matalin kuluin, ja samalla sijoittaja hyötyy tehokkaasta hajautuksesta. Parasta on, että passiiviseen indeksirahastoon sijoittamisen voi aloittaa hyvin matalalla kynnyksellä, ja sijoittajana sinun ei tarvitse jatkuvasti pitää sijoituksiasi silmällä, joka tekee passiivisesta indeksirahastosta helpon pitkän aikavälin sijoituskohteen.

Sisällysluettelo

Mikä on passiivinen indeksirahasto

Passiivinen indeksirahasto on rahasto, joka seuraa tiettyä vertailuindeksiä. Rahastossa sijoituskohteet ovat samat kuin indeksissä, ja kohteisiin on sijoitettu samoilla painoilla. Usein passiivisen indeksirahaston tuotto tulee olemaan hyvin lähellä valitun indeksin tuottoa, vähennettynä rahaston kuluilla. Koska et voi suoraan sijoittaa varojasi esimerkiksi S&P500 – indeksiin, on passiivinen indeksirahasto hyvä keino jäljitellä indeksin kehitystä.

Passiivinen indeksirahasto ei käy aktiivista kauppaa, ja sijoituskohteet vaihtuvat vain, kun indeksiä päivitetään. Tämä tapahtuu yleensä 2–4 kertaa vuodessa, ja kohteita saatetaan vaihdella, jotta indeksirahaston portfolio vastaisi paremmin markkinoita. Tämän vuoksi siis passiivinen indeksirahasto ei tarvitse sijoittajalta yhtä paljon seuraamista, kuin esimerkiksi osakkeet.

Mitä eroa aktiivisella ja passiivisella rahastolla on?

Kilpailu aktiivisten ja passiivisten rahastoiden välillä on kovaa. Usein puhuttaessa rahastoista, aktiivinen rahasto on se, joka tulee ensimmäisenä mieleen. Aktiivisessa rahastossa salkunhoitaja valitsee sijoituskohteet rahastoon, ja hoitaa salkkua näkemyksensä ja strategiansa mukaisesti. Aktiiviseen rahastoon sisältyy ajatus siitä, että markkinoilla vallitsee ali – ja ylihinnoiteltuja kohteita, joita sitten taitava salkunhoitaja osaa valita salkkuun, ja tehdä voittoa.

Kuten aikaisemmin mainittu, passiivisella rahastolla ei taas ole salkunhoitajaa, vaan se seuraa indeksiä. Passiivisen rahaston ajatustapa taas perustuu siihen, että markkinat toimivat tehokkaasti, jolloin täällä ei esiinny ali – tai ylihinnoiteltuja kohteita, ja täten salkunhoitajalla ei ole ”tarvetta” käydä aktiivista kaupankäyntiä ja seurata markkinaa yhtä intensiivisesti kuin aktiivisen rahaston salkunhoitajan.

Aktiiviset rahastot häviävät usein passiivisille – tämän takia

Usein aktiivisia rahastoja mainostetaan sijoittajille siten, että niiden kerrotaan voittavan markkinoiden keskimääräisen tuoton. Tämän vuoksi moni saattaa ajatella, että aktiivinen rahasto on parempi sijoituskohde kuin passiivinen indeksirahasto. Vaikka aktiivisilla rahastoilla on mahdollisuus ylituottoon, on todennäköisempää, että aktiivisen rahaston tuotto häviää passiiviselle rahastolle.

Toisinaan sijoittajana saatat törmätä väitteisiin, että jokin rahasto tuotti hyvin paljon tiettynä vuonna, ja tämän seurauksena saatetaan yleistää, että kaikki aktiiviset rahastot ovat hyviä sijoituskohteita. Markkinoilla kuitenkin vallitsee niin sanottu eloonjäämisharha, jonka mukaan vain paremmin menestyvät rahastot selviytyvät ja täten näitä mainostetaan ja suositellaan sijoituskohteiksi. Harvoin kuitenkin esimerkiksi pankit tai muut rahastoyhtiöt mainostavat ja kertovat rahastoista, joiden arvo laski, ja jossa sijoittajat menettävät rahaa.

Aktiivisten rahastojen markkinoidaan olevan hyviä sijoituskohteita, sillä niitä hoitavat ammattilaiset. Usein kuitenkin aktiiviset rahastot, jotka voittavat indeksin, eivät välttämättä yli suoriudu seuraavan vuonna. Täten siis aktiivisten rahastojen suoriutuminen voidaan liittää ennemmin salkunhoitajien hyväksi onneksi, kuin taidoksi valita osakkeet salkkuun oikein.

Toisinaan myös aktiivisen rahaston tuotto voi jäädä passiivista indeksirahastoa heikommaksi korkeamman kulurakenteensa vuoksi. Siinä missä passiivisen indeksirahaston kulut ovat tyypillisesti 0–0.6 prosentin välillä, voi aktiivisissa rahastoissa hallinnointipalkkio olla 1–2.5 prosenttia, jonka lisäksi osa rahastoista velottaa tuottosidonnaista palkkiota. Tuottosidonnainen palkkio voi ”pahimmillaan” olla 10–20 prosenttia jonkin tietyn tason ylittävästä tuotosta.

Missä passiivisia indeksirahastoja voi ostaa?

Passiivisille indeksirahastoille on olemassa useampi eri markkina-alusta. Useammat suomalaiset pankit tarjoavat passiivisia rahastoja asiakkailleen, esimerkiksi Nordea ja OP. Esimerkiksi Nordea tarjoaa sijoittajilleen maailmanlaajuisiin osakkeisiin sijoittavaa indeksirahastoa, Euroopan osakkeisiin sijoittavan rahaston, sekä Suomalaisiin osakkeisiin sijoittavan rahaston. OP:lla on myös hyvin kattava indeksirahastovalikoima, joka kattaa laajasti eri maantieteelliset alueet, esimerkiksi Aasia, Pohjoismaat ja Maailmanlaajuiset indeksit.

Passiivisia rahastoja voi ostaa myös Nordnetistä, Suomen suosituimmalta osakevälittäjältä. Nordnet tarjoaa sijoittajilleen Nordnet Indeksirahasto Maailman, USA:n markkinat, kehittyvät markkinat, sekä Euroopan markkinat. Tämän lisäksi voit ostaa Nordnetistä täysin kuluttomia Suomi, Ruotsi, Norja tai Tanska rahastoja.

Pikaopas: Näin aloitat rahastosäästämisen

Rahastosäästämisen aloittaminen onnistuu hleposti ja nopeasti Nordnetin kaupankäyntialustalla. Saatavillasi on laaja valikoima erilaisia rahastoja kuten mm. Nordnetin omia kuluttomia indeksirahastoja (esim. Nordnet Suomi indeksirahasto)

Alla kerromme miten aloitat rahastosäästämisen.

Vaihe 1. Luo oma arvo-osuustilisi Nordnetiin

Siirry Nordnetin omille sivuille ja klikkaa sivun yläosasta löytyvää Liity asiakkaaksi -painiketta. Tämän jälkeen Nordnet pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan.

Tämän jälkeen voit siirtää tilillesi haluamasi määrän rahaa. Pienin summan on 15 euroa.

Vaihe 2. Mieti, mitä rahastoa/rahastoja haluat ostaa?

Mieti, mihin rahastoihin haluat sijoittaa; kotimaisiin vai ulkomaalaisiin? Hyvin suosittuja ovat Nordnetin omat kuluttomat indeksirahastot (ent. Superrahastot).

Jos aiot sijoittaa pienellä summalla, silloin kannattaa kiinnittää huomiota rahastojen kuluihin että voit sijoittamallasi summalla saada mahdollisimman paljon itse rahastoa ja mahdollisimman vähän rahaa kuluu itse palkkioihin ja muihin kuluihin.

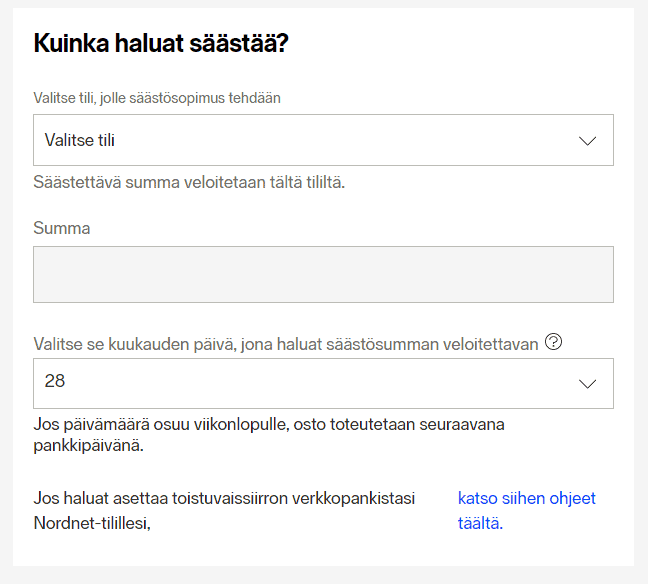

Vaihe 3. Tee kuukausisäästösopimus

Kun olet löytänyt sopivan rahaston, johon haluat sijoittaa, laadi kuukausisäästösopimus, jolloin tililtäsi menee automaattisesti kuukausittain esimerkiksi 15 euroa haluamaasi rahastoon.

Kuukausisopimuksen voit tehdä ylävalikon kohdasta ”Palvelut” ja klikata kohtaa ”Kuukausisäästäminen”. Tämän jälkeen syötät esiin avautuvaan lomakkeeseen halutut tiedot ja olet ryhtynyt rahastosäästäjäksi, joka kerryttää varallisuuttaan joka kuukausi.

Mikä on piiloindeksirahasto?

Piiloindeksirahastot ovat hyvin yleinen ongelma rahoitusmarkkinoilla, johon moni etenkin aloitteleva sijoittaja vajoaa helposti. Vaikka passiivisen indeksirahaston on sanottu olevan kustannustehokkaampi vaihtoehto kuin aktiivisen rahaston, ja salkunhoitajien kykyä luoda lisäarvoa kritisoitu, on aktiivisella rahastolla kuitenkin aina mahdollisuus lyödä vertailuindeksin tuotto. Mutta entä sitten tilanne, jossa rahastoon valitut arvopaperit seuraavat indeksiä, mutta rahastolla on aktiivinen salkunhoitaja. Silloinhan rahaston tuotto tulee mitä luultavammin alittamaan vertailuindeksin tuoton? Onko tälläinen tilanne edes mahdollinen?

Piiloindeksirahasto on nimensä mukaisesti rahasto, jonka väitetään olevan aktiivinen rahasto ja täten siihen sijoittajilta veloitetaan samat kulut kuin muihin aktiivisiin rahastoihin sijoittajilta. Tässä pätee kuitenkin ansa, sillä piiloindeksoivat rahastot eivät oikeastaan yritä voittaa markkinaa, vaan sijoitukset on allokoitu eri kohteisiin lähes indeksin mukaisesti. Rahastoa kuitenkin markkinoidaan aktiivisena rahastona, ja lupauksena on, että se pyrkii tuottamaan parempaa tuottoa kuin passiivinen rahasto.

Passiivisen indeksirahaston kulut

Vaikka passiivisen indeksirahaston mainostetaan olevan halpa, ja toisinaan lähes ilmainen, on silti tärkeää olla tietoinen sen kuluista. Tyypillinen hallinnointipalkkio indeksirahastoissa on 0.1–0.6 prosentin välillä. Parhaimmassa tapauksessa passiivisen indeksirahaston kulut voivat olla jopa 0 prosenttia, mutta tämä on harvinaista.

Millaista tuottoa passiivisesta indeksirahastosta voi odottaa?

Koska indeksirahasto pyrkii seuraamaan tiettyä vertailuindeksiä, tuottaa passiivinen indeksirahasto yleensä vain markkinoiden keskimääräisen tuoton verran. Tuotosta vähennetään vielä aina kulut, joten tuotto voi jäädä hieman markkinaa pienemmäksi, riippuen kulujen suuruudesta. Tuotto siis riippuu hyvin paljon rahastosta.

Osa sijoittajista kokee, että yksi indeksirahaston huonoista puolista on sen rajallinen tuottopotentiaali – mutta toisaalta indeksirahasto sisältää matalamman riskin kuin esimerkiksi osakkeet tai aktiivinen rahasto. Jos sijoitat esimerkiksi OMXH25-indeksiä seuraavaan rahastoon, voit odottaa pitkällä aikavälillä noin 7 prosentin tuotto-odotusta. On kuitenkin hyvä muistaa, että toisinaan indeksillä voi olla huonompia, ja toisinaan taas parempia vuosia, jonka vuoksi indeksirahasto onkin hyvä pitkän aikavälin sijoituskohde.

Kumpi on parempi ETF- vai indeksirahasto?

ETF:ssä ja indeksirahastossa on molemmissa puolensa, ja täten onkin hankalaa vastata kumpi olisi yksiselitteisesti parempi. ETF:t yleensä jäljittelevät indeksiä, kuten indeksirahasto. Eroavaisuutena kuitenkin on, että ETF-rahastoa pystyy ostamaan markkinoilta samalla tapaa kuin osakkeita. Tavallisen indeksirahaston osuuden hinta määräytyy taas vain kerran päivässä, kun rahasto-osuuden arvo lasketaan – usein markkinan sulkeutuessa. ETF on siis likvidimpi kuin perinteinen indeksirahasto, mutta usein tällä ei ole niin suurta merkitystä, mikäli päätät sijoittaa varasi jompaankumpaan pidemmällä aikavälillä.

Vaikka Suomesta löytääkin muutaman kuluttoman passiivisen indeksirahaston, voivat kulut olla passiivisissa indeksirahastoissa korkeammat kuin ETF:issä. Tämän lisäksi ETF:iin sijoittaminen voi mahdollistaa vielä suuremman hajautuksen, sillä Suomen markkinoilla olevat passiiviset indeksirahastot kehittyvät lähinnä maantieteellisille alueille, vaikka toki poikkeuksiakin on. ETF:t kuitenkin voivat toisinaan olla hieman monimutkaisempia rakenteeltaan, ja täten etenkin aloittelevalle sijoittajalle passiivinen indeksirahasto voi olla turvallisempi vaihtoehto.

Mikä on paras passiivinen indeksirahasto?

Sille mikä on paras passiivinen indeksirahasto ei ole yksiselitteistä vastausta, sillä tämä riippuu paljon sijoittajan mieltymyksistä. Tietysti tähän vaikuttaa myös tuotto. Markkinoilla on useimpia samaan indeksiin sijoittavia rahastoja, joissa voi olla suuretkin tuottoerot esimerkiksi palkkiorakenteen ja kaupankäyntikulujen vuoksi. Mitä pienempi ero passiivisella indeksirahastolla on vertailuindeksiinsä, sen paremmin se on onnistunut tehtävässään.

Nordnetin kaikki passiiviset indeksirahastot jäivät miinukselle vuonna 2022, mutta parhaiten on suoriutunut Nordnet Indeksirahasto Norja, ja toisena Nordnet Indeksirahasto Suomi. Jos taas katsomme viiden vuoden sijoitushorisonttia, on Storebrand USA A rahaston kehitys 76 prosenttia, Handelsbankenin Usa Indeksin kehitys 73 prosenttia, ja Nordnet Indeksirahasto Tanskan kehitys 57 prosenttia.

Samalta näyttävät myös OP:n Indeksirahastoiden tuotot vuodelta 2022. Pidemmällä aikavälillä myös OP:n passiiviset indeksirahastot ovat näyttäneen kuitenkin olleen suhteellisen hyviä sijoituskohteita. Esimerkiksi OP:n Suomi rahaston kehitys on viiden vuoden aikaväliltä 24,5 prosenttia, siinä missä Nordnet Suomi ESG Indeksirahaston tuotto on ollut 48,32 prosenttia.

Suomalaisten suosimat passiiviset indeksirahastot

Suomalaisten suosimat passiiviset indeksirahastot ovat Suomen suosituimpien pankkien hallinnoimia indeksirahastoja. Suomen suosituimpien rahastojen listalle kuuluu esimerkiksi OP:n indeksirahastot, mutta myös Nordnetin passiiviset indeksirahastot.

Moni suomalainen suosii esimerkiksi OMXH25 – indeksiin sijoittavia passiivisia indeksirahastoja, sillä kokee käteväksi hajauttaa erilaisiin suomen markkinalla toimiviin yhtiöihin. Toisena suomalaisten suosikkina on S&P 500 -indeksiin sijoittavat rahastot – eikä ihme. S&P 500 -indeksiä käytetään yleensä vertailukohteena monen sijoitusinstrumentin kanssa, ja se onkin varmasti maailman tunnetuin indeksi.

Nordnetin omat passiiviset indeksirahastot

Nordnetillä on valikoimassaan useampi oma passiivinen indeksirahasto, joiden avulla voit hajauttaa sijoituksiasi hyödyntäen matalia kuluja. Nordnetin indeksirahastoista löytyy lähes jokaiselle jotakin – oli tavoitteenasi sitten sijoittaa vain suomalaisiin osakkeisiin, tai esimerkiksi USA:n markkinoille.

Nordnetin neljä kansainvälistä rahastoa pyrkivät parhaansa mukaan täyttämään vastuullisuustavoitteita. Nordnet indeksirahasto Maailma, USA, kehittyvät markkinat ja Eurooppa seuraavatkin siis nykyään MSCI ESG ja S&P ESG – indeksejä, ja sijoittavat korkeimmat ESG pisteet omaaviin yrityksiin kullakin sektorilla. Täten siis esimerkiksi USA indeksirahasto ei Nordnetissä seuraa S&P 500, vaan S&P 500 ESG indeksiä.

Myös Nordnetin Pohjoismaiden markkinoille sijoittavat indeksirahastot pyrkivät seuraamaan ESG-indeksejä. Esimerkiksi Nordnet Indeksirahasto Suomi seuraa OMX Helsinki 25 ESG Responsible Gross -indeksiä. Sijoittajat ovat lisääntyvissä määrin kiinnittäneet enemmän huomiota sijoituskohteen vastuullisuuteen, ja näiden kysyntä onkin lisääntynyt. Tämän seurauksena Nordnet päätyi muuttamaan passiiviset indeksirahastonsa ottamaan huomioon ESG-tekijät.

Nordnetillä on myös indeksirahasto, joka seuraa MSCI World Information Technology – indeksiä, jossa on 185 suurta ja 23 keskisuurta yritystä markkinalta. Listalla on esimerkiksi Apple, Paypal ja Nvidia, ja hallinnointipalkkio kyseisessä rahastossa on 0.49 prosenttia.

>> Sijoita Nordnetin matalakuluisiin indeksirahastoisin – minimitalletus 15 euroa

Miten valita itselle sopiva passiivinen indeksirahasto?

Indeksirahastoissa voi olla suuria eroja niin tuotoissa kuin salkun sisäisissä sijoitus strategioissakin, ja tämän vuoksi on tärkeää, että perehtyy jokaiseen rahastoon ennen siihen sijoittamista. Passiivista indeksirahastoa valitessasi kannattaa kiinnittää huomiota ensin kulujen ja tuoton väliseen suhteeseen. Kuinka suuret kulut ovat, ja tuottaako rahasto tarpeeksi kulujen jälkeen? Vaikka usein historiallinen menestys on huono mittari sille, tuleeko rahasto menestymään tulevaisuudessa, voi historiallinen kehitys antaa kuitenkin jonkinlaista suuntaa. Kuluissa kannattaa kiinnittää etenkin huomiota juokseviin kustannuksiin ja erilaisiin merkintä – ja lunastuspalkkiohiin. Ennen passiiviseen indeksirahastoon sijoittamista, kannattaa vilkaista rahaston avaintietoesitettä, joka sisältää usein kaikki rahastoon liittyvät tiedot.

Tässä vaiheessa saattaa iskeä paniikki, sillä miten sitten löytää itselleen sopivimmat rahastot, kun pitää pohtia niin paljon eri tekijöitä? No, sitten kun sinulla mielessä esimerkiksi tietty markkina, voit käyttää Nordnetin rahastotyökalua apuna löytääksesi sopivan rahaston itsellesi. Käyttäessäsi työkalua pystyt valitsemaan tietyt kriteerit, ja sivusto filtteröi juuri sinulle sopivat vaihtoehdot.

Passiivisen indeksisijoittamisen hyödyt

Kuten varmasti huomaat, yksi suurimmista passiivisen indeksisijoittamisen hyödyistä on sen tehokas hajautus ja minimaaliset kulut verrattuna aktiivisiin rahastoihin. Passiivisessa indeksirahastossa on myös muita hyötyjä, kuten esimerkiksi se, että siihen on helppoa sijoittaa suhteellisen matalalla kynnyksellä. Useat pankit ja rahoituslaitokset mahdollistavat sijoittamisen passiiviseen indeksirahastoon vain 10 tai 15 eurolla, siinä missä usein esimerkiksi osakkeita tulee ostaa jo suuremmalla summalla. Täten siis passiivinen indeksirahasto on helppo ottaa osaksi omaa taloudenhoitoa, ja parasta on, että säästämisen voi automatisoida.

Vaikka passiivisiin rahastoihin sijoittaminen ei vaadi sijoittajaa olemaan erityisen aktiivinen, voi sijoittaja kuitenkin rakentaa helposti itselleen tehokkaan sijoitussalkun hyödyntäen eri indeksejä. Mikäli osaa valita itselleen sopivat indeksirahastot, voi pelailla eri toimialojen ja maantieteellisten sijaintien kanssa, ja täten vaikuttamaan paremmin esimerkiksi markkinoiden muutokseen. Mikäli olet vasta aloitteleva sijoittaja, ei hätää – jo yhdelläkin rahastolla pääsee jo tehokkaasti hajauttamaan eri kohteisiin.

Passiiviset indeksirahastot ja verotus

Passiivista indeksirahastosijoittamista verotetaan samalla tavalla kuin muihinkin rahastoihin sijoittamista. Verotus riippuu siitä, onko indeksirahasto kasvu- vai tuotto-osuus rahasto. Usein kuitenkin indeksirahastot ovat kasvuosuusrahastoja, jolloin rahasto ei maksa ulos esimerkiksi osinkoja tuottona, vaan jättää ne rahastoon kasvattaen rahasto-osuuden arvoa. Kasvuosuudesta maksat veroa vasta kun myyt rahasto-osuutesi. Kun lasket myyntivoittoasi tai -tappiota, sinun tulee ensin vähentää nykyisien osuuksien hinnasta niiden ostohinta, sekä hankkimiskulut esimerkiksi välityspalkkiot ja toimitusmaksut.

Indeksirahasto-osuuksia verotetaan kuten esimerkiksi osakkeita, eli pääomatuloveron mukaisesti. Tämä tarkoittaa sitä, että 30 000 euroon asti veroprosentti on 30 prosenttia, ja 30 000 euron ylittävästä osasta veroprosentti on 34 prosenttia.

Ostit passiivista indeksirahastoa 10 vuotta sitten 5000 euron edestä, ja nyt osuuksien arvo on 10 000 euroa ja haluat myydä nämä pois

Vaihtoehtoisesti voit käyttää hankintameno-olettamaa, eli jos olet omistanut rahasto-osuuden alle 10 vuotta, hankintameno-olettama on 20 prosenttia rahasto-osuuden myyntihinnasta. Jos taas olet omistanut rahasto-osuuden vähintään 10 vuotta, hankintameno-olettama on 40 prosenttia rahasto-osuuden myyntihinnasta.

Rahasto-osuuksien myynnissä sovelletaan yleensä FIFO-periaatetta (First In – First Out). Tämä tarkoittaa sitä, että myydessäsi erän rahasto-osuuksia pois, myyntihinnasta vähennetään siihen kuuluvien osuuksien ostohinnat hankintajärjestyksessä, eli vanhimmat ensin pois.

Sinua saattaa kiinnostaa myös nämä:

Osakesijoittaja.fi suosittelee

- Suomalaisten suosima sijoitusalusta

- Laaja valikoima sijoitusvälineitä

- Saatavilla kuluttomia superrahastoja

- Perusta osakesäästötili

- Säästä lapselle

- Aloita kuukausisäästäminen jo 15 eurolla!

Usein kysytyt kysymykset

Passiivinen indeksirahasto on aktiivisen rahaston vastakohta – eli sen sijaan että ammattilainen hallinnoisi mihin rahasto sijoittaa, rahasto seuraa itsessään valitsemaansa indeksiä. Seurattava indeksi voi olla esimerkiksi tietylle maantieteelliselle alueelle perustuva, tai tiettyyn teemaan esimerkiksi ESG-sijoituksiin keskittyvä indeksi.

Voit sijoittaa passiiviseen indeksirahastoon helposti internetissä, hyödyntämällä joko omaa pankkiasi, tai internetin osakevälittäjiä, esimerkiksi Nordnetiä. Hyvin suuri osa rahoituslaitoksista tarjoaa omia passiivisia indeksirahastojaan, joten sijoittajalla on paljon valinnanvaraa.

Passiivisen indeksirahaston sanotaan olevan parempi monesta eri syystä, kuin aktiivisen. Aktiivisessa rahastossa kulut syövät hyvin suuren osan tuotosta, ja vaikka tuotto olisi hieman suurempi kuin passiivisessa, voi se vertailussa kuitenkin jäädä pienemmäksi.

Passiiviselta indeksirahastolta ei kannata odottaa huimia tuottoja, sillä rahaston tarkoituksena on seurata mahdollisimman tarkasti vertailuindeksin kehitystä. Esimerkiksi Helsingin pörssin historiallinen keskimääräinen tuotto on ollut 7 prosenttia, ja täten pitkällä aikavälillä voit odottaa sijoitustesi kasvavan keskimääräisesti 7 prosenttia vuodessa.