Korkoa korolle -ilmiö 2025

”Korkoa korolle on maailman kahdeksas ihme. Joka sitä ymmärtää, tienaa sen; joka ei ymmärrä, maksaa sitä” -Albert Einstein

Korkoa korolle -ilmiö – tämä sanahirviö voi kauhistuttaa monia sen ensimmäisen kerran kuullessaan, mutta oikeastaan tämä ilmiö on sijoittajan paras ystävä. Jopa Einstein kutsui Korkoa korolle -ilmiötä maailman kahdeksanneksi ilmiöksi. Lukemalla artikkelin saat paremman käsityksen, mitä korkoa korolle oikeastaan tarkoittaa, ja miten voit myös itse laskea mahdolliset tuottosi!

82 % piensijoittajista menettää rahaa sijoittaessaan tämän tarjoajan hinnanerosopimuksiin. Kannattaakin miettiä, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä

Sisällysluettelo

Testaa korkoa korolle -laskuria

Mitä korkoa korolle -ilmiö tarkoittaa?

Viime aikoina etenkin pitkäaikaiseen sijoittamiseen ja säästämiseen on mediassa kannustettu, ja korkoa korolle -ilmiö onkin tämän taustalla! Mitä tämä maaginen sijoittajien hehkuttama ilmiö oikein tarkoittaa?

Korkoa korolle -ilmiö tarkoittaa nimensä mukaisesti ilmiötä, jossa sijoitetusta pääomasta syntyvät tuotot kasvavat korkoa alkuperäisen sijoitetun pääoman lisäksi. Eli selkeästi sanottuna; kun rahaa säästetään tai sijoitetaan, se kerryttää korkoa. Korkoa korolle tarkoittaa taas, että ajan kuluessa korkoa ei kerry pelkästään säästetystä tai sijoitetusta pääomasta, vaan myös pääomasta kertyneestä korosta. Korkoa korolle ilmiön ansiosta korko on joka vuosi suurempi. Tapahtuu niin kutsuttu lumipallo-efekti. Voit halutessasi testata sivulta löytyvää korkoa korolle laskuria, joka näyttää miten pääoma käytännössä kasvaa.

Osta osakkeita eTorossa – Matalat välityspalkkiot!

Osakkeiden ja muiden sijoitusvälineiden ostaminen ja säilöminen tapahtuu helposti ja turvallisesti suositulla eToron kaupankäyntialustalla. Saatavillasi on laaja valikoima eri osakkeita, kuten myös hyödykkeitä, indeksejä sekä ETF:iä. Alla näet miten voit avata oman eToro-tilin muutamassa minuutissa.

Huom! eTorossa voit ostaa osakkeita alhaisilla välityspalkkioilla. Voit sijoittaa laajasti kotimaisiin tai ulkomaisiin osakkeisiin.

Vaihe 1. Luo oma tilisi eToroon

Siirry eToron omille sivuille ja klikkaa sivun keskeltä löytyvää Liity heti–painiketta. Tämän jälkeen eToro pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan. Voit halutessasi myös kirjautua Facebook- tai Google-tilisi avulla.

Kirjautumisen jälkeen ohjaudut automaattisesti eToron kaupankäyntialustalle, jossa voit kokeilla Demo-tilillä, miten alusta käytännössä toimii. Leikkirahalla voit testata miten osakkeiden ostaminen tapahtuu alusta loppuun.

{etoroCFDrisk}% piensijoittajien tileistä menettää rahaa käydessään CFD-kauppaa tämän tarjoajan kanssa. Sinun kannattaa harkita, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä.

Vaihe 2. Vahvista tilisi ja lisää rahaa

Kun haluat siirtyä ostamaan osakkeita oikealla rahalla, tulee sinun vahvistaa tilisi ja viedä rekisteröinti loppuun. Viereisen videon avulla näet helposti miten tilin vahvistus tapahtuu.

Vahvistuksen jälkeen voit tallettaa tilillesi rahaa klikkaamalla vasemmasta valikosta löytyvää Talletus-painiketta. Talletuksen voit tehdä luottokortilla, pankkisiirtona, PayPalin kautta tai pikasiirtona. Minimitalletus eToro alustalle on 50 dollaria eli runsas 51 euroa.

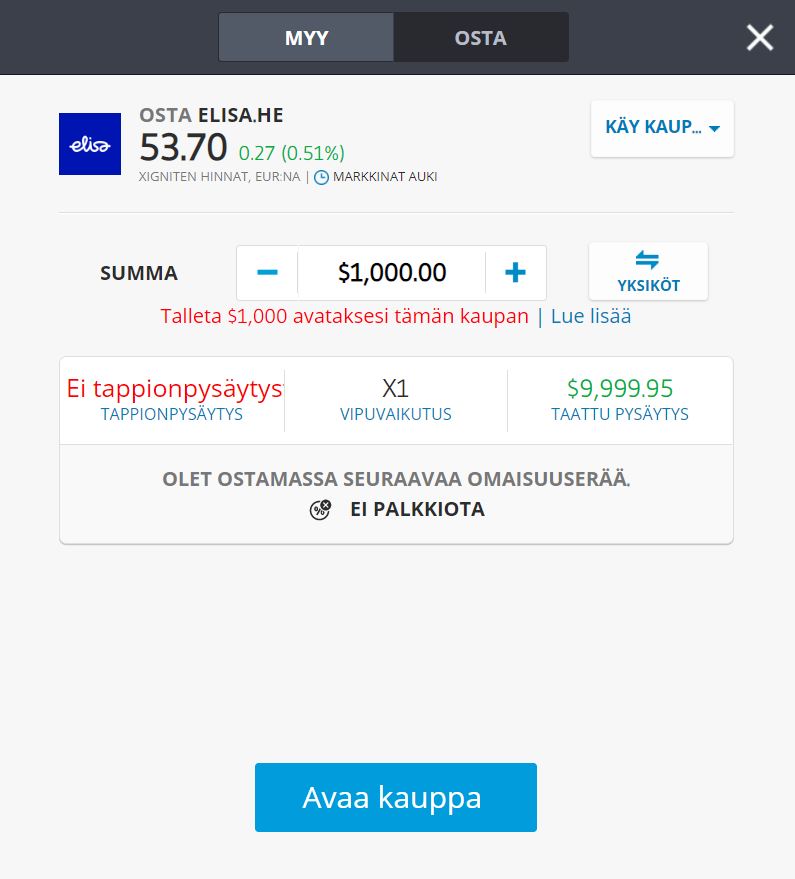

Vaihe 3. Osta ensimmäiset osakkeesi

Tilin vahvistamisen ja rahansiirron jälkeen etsi haluamasi osake eToron alustalta yläreunassa olevan haun avulla esim. Amazon tai Elisa. Kun löydät haluamasi osakkeen, klikkaa Käy kauppaa -painiketta ja eteesi avautuu ostolomake (ks. viereltä).

Ostolomakkeeseen voit asettaa haluamasi kauppasumman, jolla haluat kyseisen yhtiön osakkeita ostaa. Tämän jälkeen voit päättää käytätkö ostossa vipuvoimaa vai et. Jos et käytä vipuvoimaa, tarkoittaa tämä, että omistat ostamasi yhtiön osakkeet ja olet oikeutettu saamaan mm. osinkoa jos yhtiö sellaista jakaa. Jos päätät hyödyntää vipuvoimaa, silloin et omista kyseisen yhtiön osakkeita, vaan käyt CFD-kauppaa, jolloin voit hinnanerotussopimuksen avulla hyötyä osakkeen hinnanmuutoksesta.

Lopuksi klikkaa Avaa kauppa -painiketta ja olet tehnyt ensimmäisen osakkeesi (kauppa toteutuu pörssin ollessa auki).

Muista, että sijoittamiseen liittyy aina riskiä ja pääomasi on vaarassa.

eTorossa voit sijoittaa suoriin osakkeisiin ja myös CFD-sopimuksiin (viputuotteet). {etoroCFDrisk}% piensijoittajista menettää rahaa käydessään kauppaa CFD:llä tämän palveluntarjoajan kanssa. Sinun tulee harkita tarkasti, onko sinulla varaa ottaa suuri riski menettää rahasi.

Vastuuvapauslauseke: eTorossa voit sijoittaa suoriin osakkeisiin ja myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Viputuotteet ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Miten korkoa korolle toimii?

Korkoa korolle -ilmiö ei ole niin monimutkainen, miltä se voi kuulostaa! Aloitetaan alusta – kun sijoitat rahasi pörssiin, sijoitustesi arvon odotetaan kasvavan. Usein 7 prosentin tuotto-odotusta käytetään esimerkkinä oletetusta tuotosta, sillä se perustuu osakemarkkinoiden pitkän aikavälin keskimääräisiin tuottoihin.

Eli jos esimerkiksi sijoitat kerran pörssiin 100 euroa, tuottaa se ensimmäisen vuoden jälkeen korkoa 7 euroa. Kahden vuoden jälkeen saat uudestaan korkoa sijoittamastasi 100 eurosta, mutta myös viime vuonna saamastasi 7 tuotosta.

Eli kahden vuoden kuluttua 100 euron sijoituksesi on noin 114 euron arvoinen ja noin kymmenessä vuodessa sijoituksesi arvo on tuplaantunut, kiitos korkoa korolle -ilmiön. Tästä voi helposti ja selkeästi nähdä miten sijoittamasi raha tekee koko ajan töitä puolestasi!

Miten saada eniten irti korkoa korolle -ilmiöstä?

Korkoa korolle -ilmiötä hyödyntäessä aika on sijoittajan paras ystävä! Vaikka moni voi luulla, että pienillä rahasummilla ei kannata sijoittamista aloittaa, on tämä harhaluulo. Toki, mitä enemmän rahaa sijoitat sen enemmän tulee myös sijoituksesi arvo kasvamaan, sillä suuremmasta summasta korkoa korolle -ilmiökin on suurempi. Seuraava esimerkki kertoo, miksi sinun tulisi aloittaa säästäminen heti hyötyäksesi ilmiöstä maksimaalisesti:

20-vuotias sijoittaa rahastoon 1200 euroa joka vuosi 7% tuotto-odotuksella. Kun hän on 50-vuotias, on hänelle kertynyt yhteensä 122 708 euroa säästöön! Versus 30-vuotias sijoittaa rahastoon 1200 euroa joka vuosi 7% tuotto-odotuksella. Kun hän on 50-vuotias, hänellä olisi kasassa 52 396 euroa – eli huomattavan paljon vähemmän kuin 20-vuotiaana aloittaneella.

Eli heti, kun vain on mahdollista, kannattaa sinun sijoittaminen. Liian pientä summaa sijoittamisen aloittamiseen ei ole – voit aloittaa esimerkiksi kuukausisäästämisen rahastoon 15 eurolla. Mikäli tämä tuntuu paljolta, kannattaa pohtia, jos olisi mahdollista esimerkiksi luopua yhdestä suoratoistopalvelusta, tai ravintola-annoksesta.

Korkoa korolle ilmiö käytännössä mahdollistaa siis vähävaraisellekin merkittävän vaurastumisen pitkässä ajassa, mikä tässä ilmiössä onkin hienoa.

Ajan lisäksi myös jaksoilla on merkitystä, eli mitä suurempi jaksojen määrä on, sen suurempi korkoa korolle vaikutus on. Tämän vuoksi esimerkiksi sillä on väliä, säästätkö joka kuukausi vai kerran vuodessa isomman summan. Eli esimerkiksi jos säästät joka kuukausi 100 euroa 10 vuoden ajan, 7 prosentin tuotto-odotuksella, on sinulla säästöajan jälkeen kasassa 17 409 euroa. Jos laittaisit saman summan säästöön kerran vuodessa, mutta muuten tekijät olisivat samat, olisi säästöajan jälkeen korkoa korolle ilmiö kerryttänyt sinulle 17 202 euroa – eli 200 euroa vähemmän.

Miten korkoa korolle -ilmiö lasketaan?

Voit hyödyntää sivun yläosassa olevaa korkoa korolle laskuria tai hyödyntää korkoa korolle laskukaavaa.

Korkoa korolle laskeminen onnistuu seuraavalla kaavalla; K = k * (1 + p / n) ^ t * n

Jossa K=maksettu korko pääomalle, k= alkuperäinen pääoma, p = vuosikorko tai vuosituotto desimaalilukuna, n = jaksot vuodessa.

Vertaillaan siis kahta eri tilannetta: Alat säästää rahojasi säästötilille, jonka tuotto on 0 prosenttia, tai valitset säästää rahasi kohteeseen, joka tuottaa n. 8 prosentin vuotuisen tuoton. Säästät joka kuukausi 100 euroa – 20 vuoden ajan. Säästötilille säästäessäsi 20 vuoden säästöajan jälkeen sinulla olisi 24 000 euroa – eli käytännössä kaikki säästämäsi raha olisi omaa, ja säästösi eivät ole tuottaneet sinulle ”ylimääräisiä” tuloja. Jos kuitenkin säästät rahasi kohteeseen, jonka tuotto-odotus on noin 8 prosenttia, on sinulle jo ensimmäisen vuoden jälkeen kertynyt 1251 euroa – eli 51 euroa enemmän kuin säästäessä tilille, joka ei tuota korkoa. 20 vuoden jälkeen sijoituksesi arvo olisi huimat 57 266 euroa!

Korkoa korolle taulukko

Alla on taulukko, joka havainnollistaa hyvin korkoa korolle ilmiötä. Eli, jos säästät kuukausittain esimerkiksi 100 euroa rahastoon, jonka tuotto on 7 prosenttia vuodessa, näin tulee säästämäsi summa kehittymään 10 vuodessa.

Korkoa korolle taulukosta havainnollistaa hyvin sen, miten joka vuosi maksettu korko kasvaa – ensimmäisenä vuotena säästämästä 100*12 eurosta saatu korko on 46,49 euroa.

Verrattuna tähän – jos säästät saman summan säästötilille, josta maksettu korko on 0 prosenttia, on sinulla 12 kuukauden jälkeen kasassa 1200 euroa. Eli säästämällä kohteeseen, jossa on 7 prosentin tuotto-odotus, olet tienannut vuodessa yli 46 euroa extraa! Mikäli jatkaisit samaa säästötahtia, olisi sinulla 10 vuoden päästä tästä 17 409 euroa säästössä ja tästä summasta olisi 5 409 euroa kertynyt koroista!

Jos olet säästänyt saman ajan säästötilille, jossa korko on 0 korkoa, olisi sinulla vain 12 000 euroa säästössä. Tässä huomaakin siis korkoa korolle ilmiön huiman vaikutuksen.

Korkoa korolle ilmiö rahastoihin sijoittaessa

Myös rahastoihin sijoittaessasi pääset hyötymään korkoa korolle ilmiöstä. Oikeastaan usein korkoa korolle -ilmiö rahastossa koetaankin vaivattomaksi tavaksi hyötyä itse ilmiöstä – toki riippuen rahaston tyypistä. Kenelle rahastoon sijoittaminen sitten sopii, ja miksi valita rahasto osakkeiden sijaan?

Kuten aikaisemmin mainittu, parhaan hyödyn saa irti korkoa korolle -ilmiöstä, jos säästää säännöllisesti – mitä enemmän jaksoja, sen enemmän saat sijoituksillesi korkoa. Rahastosijoittamisen saa usein automatisoitua osaksi esimerkiksi kuukausittaista säästämistä, riippuen palveluntarjoasta. Täten voit esimerkiksi luoda pienellä vaivalla sopimuksen ja joka kuukausi tililtäsi lähtee kiinteä summa rahastoon. Moni erehtyy ajattelemaan, että pörssistä ei voi saada hyviä tuottoja ilman aktiivista treidausta – tämä on kuitenkin hyvin virheellinen ajattelutapa. Usein puhutaankin passiivisesta sijoittamisesta, ja siitä että raha tekee sinulle töitä. Tämän voidaan siis ajatella olevan sijoitusstrategia itsessään, ja passiivisen sijoittamisen mahdollistaakin juuri korkoa korolle ilmiö.

Korkoa korolle rahasto ilmiöstä hyötyy parhaiten säästämällä mahdollisimman kauan, eli rahastoihin kannattaa alkaa sijoittamaan heti. Rahastoissa hyvä puoli onkin, että kuka tahansa voi sijoittaa niihin matalalla kynnyksellä -esimerkiksi muutamalla eurolla, kun taas toisinaan puhutaan, että osakkeita on hyvä ostaa kerran suuremmalla summalla suurempien kaupankäyntikulujen vuoksi.

Toisaalta kuten myös huomioitavaa kohdassa mainittiin, on hyvä rahastoon säästäessä muistaa pitää mielessä kulut, koska myös rahastot voivat sisältää kuluja. Täten oikean rahaston valinta on tärkeää: alhaisten kulujen ETF:t tai indeksirahastot voivat yleensä olla hyviä valintoja esimerkiksi ensimmäisiksi rahastoiksi. Tämän lisäksi valitessasi rahaston tarkasti, tulet varmasti välttämään tulevaisuudessa ”turhaa” kaupankäyntiä, mikä myös osaltaan minimoi kuluja. Tällä tarkoitetaan sitä, että mikäli valitset itsellesi pitkäaikaisen ja kestävän kohteen, voit säästää samaan rahastoon sijoittamalla vuosia ilman että sinun tarvitsee vaihtaa sijoituskohdetta, ja maksaa kaupankäynnistä aiheutuvia kuluja.

Sen lisäksi että rahastoja voi ostaa suhteellisen halvalla, on niissä positiivista se, että usein niissä on kohteesta riippuen hieman enemmän hajautusta verrattuna siihen että ostaisit yhden tai kahden yhtiön osakkeita. Tämän vuoksi rahastoihin säästäminen voi olla esimerkiksi opiskelijalle, tai aloittelijalle helpompi väylä aloittaa korkoa korolle ilmiöstä hyötyminen.

Mitä kannattaa ottaa huomioon?

Kuten jo aikaisemmin artikkelissa mainittu, kannattaa muistaa, että mikäli haluaa hyötyä korkoa korolle ilmiöstä, tulee sijoittamiseen sitoutua pitkäaikaisesti. Vaikka korkoa korolle ilmiötä jopa ylistetään toisinaan sijoitusmaailmassa, ei siitä ole niin suurta hyötyä, jos säästää esimerkiksi vain 1-5 vuotta. Yllä olevista esimerkeistä huomaatkin nopeasti, kuinka suuri rahallinen ero on 1 vuoden ja 10 vuoden aikaisella sijoituksella. Kymmenenkin vuotta on melko lyhyt aika korkoa korolle ilmiölle, koska mm. 30 vuoden jälkeen lukema olisi 122 700€ ja koron määrä tästä summasta 86 708 euroa.

On myös hyvä olla tietoinen sijoitustesi kuluista – etenkin rahastoissa kulut voivat joskus olla hyvinkin suuret, jolloin tuotto myös on pienempi. Kulujen vähentäminen onkin usein varmin tapa parantaa tuottoa. Hyvänä nyrkkisääntönä usein on, etteivät hallinnointikulut ”saa” olla yli 0.5 %. Toki jokainen tekee omat päätöksensä, ja mikäli rahaston tuotot ovat huikeita, voit tässä tapauksessa harkita myös korkeakorkoisempaa rahastoa. Usein kuitenkin hallinnointikulut voivat syödä korkoa korolle ilmiön tuomaa hyötyä. Esimerkiksi, jos alkupääomasi sijoittaessa on 1000 euroa, jonka jälkeen säästät rahastoon joka kuukausi 100 euroa, ja tätä jatkuu 10 vuotta 7 prosentin tuotto-odotuksella, tulee sijoituksesi arvo olemaan sijoitusajan päättyessä 19 885 euroa. Kuitenkin, jos sijoitat rahastoon, jossa on 1 prosentin kulut, vähenisi sijoituksesi arvo vain 18 724 euroon – olisit maksanut tässä ajassa 1161 euroa kuluja!

Markkinoilla on tarjolla myös hyviä täysin kuluttomia rahastoja, joten tämän vuoksi kannattaa tutustua tarkkaan mahdollisiin kuluihin. Tutustu Nordnetin kuluttomiin indeksirahastoihin.

Tämän lisäksi, vaikka artikkelissa puhutaan tuotto-odotuksesta ja usein 7–10 prosentin korkoa käytetään keskimääräisenä tuotto-odotuksena, voi pitkään sijoitusajanjaksoosi kertyä erilaisia taloudellisia kausia. Jos katsot esimerkiksi 20 vuotta taaksepäin tähän sisältyy hyvinkin paljon erilaisia nousuja ja laskuja; 2000 luvun alun IT-kupla, 2008 finanssikriisi, josta sitten kuitenkin talous nousi takaisin kasvuun 2011 lähtien. Viimeisimpänä suurena kurssilaskuna voidaan ajatella koronapandemiaa ja maaliskuuta 2020 – tällöin suurin osa esimerkiksi osakkeiden ja rahastoiden arvoista laski.

Koronapandemian jälkeen pörssistä saadut tuotot ovat kuitenkin olleet kohtalaisen hyvät, ellei jopa markkinoilla ole havaittavissa ylikuumentumista. Ei siis kannata säikähtää, jos käyt esimerkiksi kerran vuodessa katsomassa mahdollisten sijoitustesi arvoa – taustalla voi olla vain yleinen talouden laskukausi.

Muistathan myös, että Suomessa pääomatulovero on 30 prosenttia alle 30 000 euron voitoista, ja yli 30 000 euron voitoista 33 prosenttia. Laskiessasi mahdollista voittoa, kannattaa ottaa huomioon verotus eli esimerkiksi jos saat sijoituksistasi 10 000 euroa voittoa, maksat siitä 3000 euroa veroa.

Vaikka korkoa korolle ilmiötä kutsutaan syystäkin ilmiöksi, on hyvä muistaa oikean sijoituskohteen valinta myös tässä. Eli toki esimerkiksi osakkeisiin sijoittaessa on aina mahdollisuus, että yritys menee konkurssiin tai sijoitustesi arvo laskee huimasti. Tämän vuoksi usein pitkäaikaiseen sijoittamiseen soveltuukin hyvin todella turvalliset kohteet, kuten arvo-osakkeet ja rahastot.

Osakesijoittaja.fi suosittelee

- Käy kauppaa osakkeilla, valuutoilla ja hyödykkeillä

- Helppokäyttöinen ja selkeä alusta – yli 20 milj. käyttäjää

- Saatavilla suomenkielisenä

- Tilin avaaminen on ilmaista ja välityspalkkiot ovat edullisia

- Kokeile demotilaa – Demotila on riskitön tapa oppia, miten alusta toimii

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Usein kysytyt kysymykset

Korkoa korolle ilmiö on tapahtuma, jossa alkuperäiselle sijoittamallesi summalle syntyvät tuotot (eli korot) kasvavat korkoa tämän alkuperäisen sijoitetun pääoman lisäksi.

Korkoa korolle ilmiön voit laskea seuraavalla kaavalla;

K = k * (1 + p / n) ^ t * n

jossa K=maksettu korko pääomalle, k= alkuperäinen pääoma, p = vuosikorko tai vuosituotto desimaalilukuna, n = jaksot vuodessa.

Sijoittaessasi esimerkiksi 50 euroa kohteeseen, jonka tuotto-odotus on 7 prosenttia, joka kuukausi, saat tästä korkoa. Kun seuraavassa kuussa talletat taas 50 euroa tilille, sinulle maksetaan korkoa paitsi talletetusta pääomasta, myös korosta, jonka tämä tilillä ensimmäisen kuukauden ollut 50 euroa on kerryttänyt.

Parhaan hyödyn korkoa korolle ilmiöstä saat sijoittamalla pitkäaikaisesti, ja aloittamalla sijoittamisen heti.