Olet varmasti joskus kuullut jonkun mainitsevan termin taloudellinen riippumattomuus. Siinä missä päivätyö sitoo sinua aloilleen, sekä vie keskimäärin 8 tuntia päivästäsi, taloudellinen riippumattomuus voi tuoda vapautta monella eri tavalla – kuka nyt ei haluaisi maata palmun alla, samalla kun passiivinen tulo virtaa tilillesi…

Vaikka palmun alla makoilu on perinteinen mielikuva taloudellisesta riippumattomuudesta, on se kuitenkin myös paljon muuta, ja kiehtovinta tässä on se, että jokainen voi toteuttaa taloudellisen riippumattomuuden juuri omalla tavallaan ja pyrkiä siihen omalla aikataulullaan.

eToro on usean omaisuuserän sijoitusalusta. Sijoitusten arvo voi vaihdella. Pääomasi on vaarassa.

Sisällysluettelo

Mitä taloudellinen riippumattomuus tarkoittaa?

Taloudellinen riippumattomuus kuulostaa varmasti monelle liian hyvältä ollakseen totta. Moni myös epäilee tätä koko termiä ja voi kuvitella että taloudellinen riippumattomuus on mahdollista vain esimerkiksi todella hyvätuloisille ihmisille.

Totuus on kuitenkin se, että moni suomalainen voi saavuttaa taloudellisen riippumattomuuden omalla tavoitteellisuudellaan. Seuraavaksi käymmekin läpi mitä tämä taloudellinen riippumattomuus oikein tarkoittaa ja mitä se voi mahdollistaa.

Taloudellista riippumattomuutta on hankala määritellä lyhyesti, ja tulet varmasti ymmärtämään miksi näin on luettuasi koko artikkelin. Yksinkertaisin määritelmä tälle termille kuitenkin olisi ehkä seuraavanlainen;

Voit päättää itse mitä teet, milloin, missä ja kenen kanssa. Raha ei määrittele miten käytät aikasi, vaan sinulla on täysi vapaus toimia kuten haluat. Sana vapaus onkin tärkeässä roolissa taloudellisessa riippumattomuudessa.

Aina ei siis ole kyse esimerkiksi päivätyön lopettamisesta, vaan ennemminkin siitä, että työtä ei tarvitse tehdä rahan takia. Taloudellisen riippumattomuuden tavoitteluun voi kuitenkin olla monia syitä: Omien unelmien toteuttaminen, tärkeiden arvojen mukaan eläminen, epämiellyttävästä tilanteesta pakeneminen, aiemmin työelämästä poisjääminen tai epäluottamus eläkejärjestelmään.

Varsinkin edellä mainittu epäluottamus eläkejärjestelmää kohtaan on alkanut viime vuosien aikana lisääntyä, sillä eläkeläisten määrä kasvaa, kun taas syntyvyys vähenee. Taloudellisella riippumattomuudella moni tavoitteleekin esimerkiksi mukavia eläkepäiviä, jolloin voi tehdä ja kokea mitä haluaa.

Tässä vaiheessa saattaakin herätä kysymys, että miten tämä on mahdollista? No, elämisen kulut katetaan muulla tavoin kuin esimerkiksi pelkästään säännöllisellä palkkatulolla, kuten sijoitusten tuotoilla, säästöillä tai millä tahansa keinolla, jonka voit hankkia palkkatyön rinnalla.

Pelkkä säästäminen ei välttämättä toimi, sillä voit säästää valtavan summan rahaa, mutta sehän ei tuota sinulle jatkuvaa tuottoa ja inflaatio nakertaa osansa, joten kun rahasi loppuvat, joudut, aloittamaan alusta. Tämän vuoksi taloudellinen riippumattomuudessa oleellinen osa on korkoa korolle -ilmiö, josta opit lisää artikkelin edetessä. Laita siis raha tekemään töitä puolestasi.

Osta osakkeita eTorossa – Matalat välityspalkkiot!

Osakkeiden ja muiden sijoitusvälineiden ostaminen ja säilöminen tapahtuu helposti ja turvallisesti suositulla eToron kaupankäyntialustalla. Saatavillasi on laaja valikoima eri osakkeita, kuten myös hyödykkeitä, indeksejä sekä ETF:iä. Alla näet miten voit avata oman eToro-tilin muutamassa minuutissa.

Huom! eTorossa voit ostaa osakkeita alhaisilla välityspalkkioilla. Voit sijoittaa laajasti kotimaisiin tai ulkomaisiin osakkeisiin.

Vaihe 1. Luo oma tilisi eToroon

Siirry eToron omille sivuille ja klikkaa sivun keskeltä löytyvää Liity heti–painiketta. Tämän jälkeen eToro pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan. Voit halutessasi myös kirjautua Facebook- tai Google-tilisi avulla.

Kirjautumisen jälkeen ohjaudut automaattisesti eToron kaupankäyntialustalle, jossa voit kokeilla Demo-tilillä, miten alusta käytännössä toimii. Leikkirahalla voit testata miten osakkeiden ostaminen tapahtuu alusta loppuun.

Vastuunvapaus: Pääomasi on vaarassa. Muut maksut ovat voimassa. Lisätietoja on osoitteessa etoro.com/trading/fees

Vaihe 2. Vahvista tilisi ja lisää rahaa

Kun haluat siirtyä ostamaan osakkeita oikealla rahalla, tulee sinun vahvistaa tilisi ja viedä rekisteröinti loppuun. Viereisen videon avulla näet helposti miten tilin vahvistus tapahtuu.

Vahvistuksen jälkeen voit tallettaa tilillesi rahaa klikkaamalla vasemmasta valikosta löytyvää Talletus-painiketta. Talletuksen voit tehdä luottokortilla, pankkisiirtona, PayPalin kautta tai pikasiirtona. Minimitalletus eToro alustalle on 50 dollaria eli runsas 51 euroa.

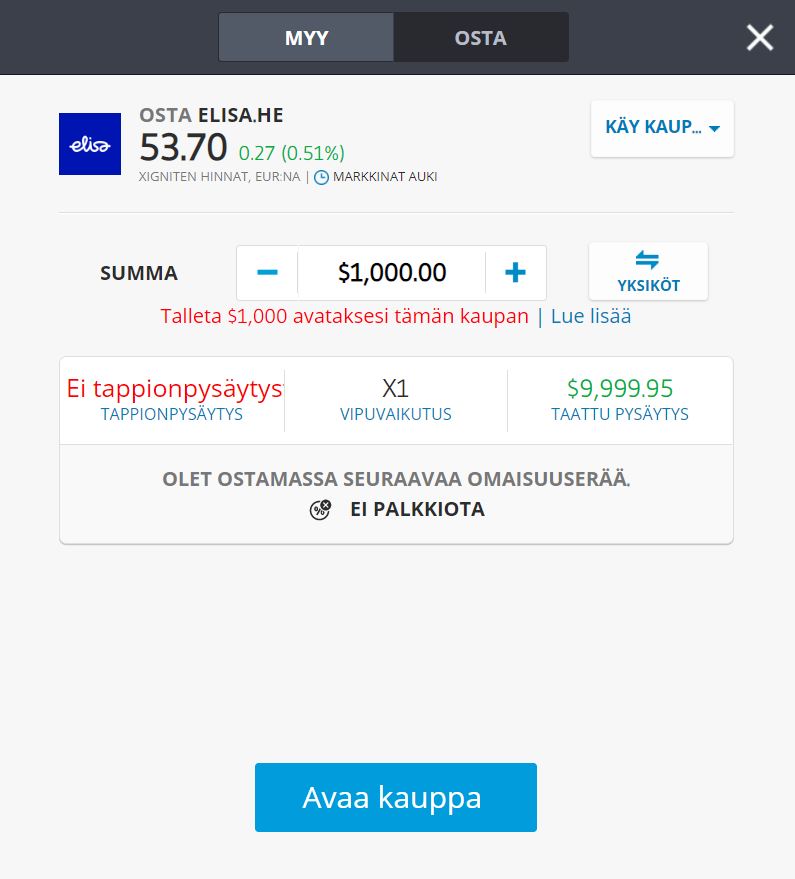

Vaihe 3. Osta ensimmäiset osakkeesi

Tilin vahvistamisen ja rahansiirron jälkeen etsi haluamasi osake eToron alustalta yläreunassa olevan haun avulla esim. Amazon tai Elisa. Kun löydät haluamasi osakkeen, klikkaa Käy kauppaa -painiketta ja eteesi avautuu ostolomake (ks. viereltä).

Ostolomakkeeseen voit asettaa haluamasi kauppasumman, jolla haluat kyseisen yhtiön osakkeita ostaa. Tämän jälkeen voit päättää käytätkö ostossa vipuvoimaa vai et. Jos et käytä vipuvoimaa, tarkoittaa tämä, että omistat ostamasi yhtiön osakkeet ja olet oikeutettu saamaan mm. osinkoa jos yhtiö sellaista jakaa. Jos päätät hyödyntää vipuvoimaa, silloin et omista kyseisen yhtiön osakkeita, vaan käyt CFD-kauppaa, jolloin voit hinnanerotussopimuksen avulla hyötyä osakkeen hinnanmuutoksesta.

Lopuksi klikkaa Avaa kauppa -painiketta ja olet tehnyt ensimmäisen osakkeesi (kauppa toteutuu pörssin ollessa auki).

Muista, että sijoittamiseen liittyy aina riskiä ja pääomasi on vaarassa.

eTorossa voit sijoittaa suoriin osakkeisiin ja myös CFD-sopimuksiin (viputuotteet). {etoroCFDrisk}% piensijoittajista menettää rahaa käydessään kauppaa CFD:llä tämän palveluntarjoajan kanssa. Sinun tulee harkita tarkasti, onko sinulla varaa ottaa suuri riski menettää rahasi.

Vastuuvapauslauseke: eTorossa voit sijoittaa suoriin osakkeisiin ja myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Viputuotteet ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Taloudellinen riippumattomuus ja firettäminen

Mitä yhteistä ja eroa on sitten firettämisellä ja taloudellisella riippumattomuudella? No, molemmat näistä tähtäävät samaan tavoitteeseen, mutta firettäjä tahtoo päästä palkkatyöstä mahdollisimman nopeasti irti, kun taas taloudelliseen riippumattomuuteen tähtäävä voi säästää esimerkiksi 20-vuotiaasta 50-vuotiaaseen hieman löysemmällä aikataululla.

FIRE-trendi (Financial Indepenence, Retire Early) lähti liikkeelle Amerikasta. Eikä ihme, sillä Amerikassa työntekijöiden oikeudet ovat hyvin erilaiset kuin Suomessa. Esimerkiksi siellä ei ole irtisanomisaikaa, ja samoin voi myös koko perheen vakuutukset tulla yritykseltä, joka tarkoittaakin, että mahdollisessa irtisanomistilanteessa työntekijä voi jäädä puille paljaille hyvin odottamattomasti. Firetys trendi onkin levinnyt erityisen paljon sosiaalisen median kautta, ja monet menestystarinat voivat toimia motivaationa oman firetys-taipaleen aloittamiselle.

Usein firettämiseen yhdistetäänkin kaikki taloudellisen riippumattomuuden elementit, eli pyritään maksimoimaan tulot ja samalla nämä sijoitetaan mahdollisimman tehokkaasti, kun samaan aikaan karsitaan kaikki ylimääräiset menot pois, mahdollisimman lähelle nollaa. Firettäjä usein kokee uhraavansa muutaman vuoden elämästään siihen, että voisi elää loppuelämänsä vapaammin. Täten siis voimme ajatella, että firetys on hieman tiukempaa kuin taloudellinen riippumattomuus.

Miten saavuttaa taloudellinen riippumattomuus?

Taloudellisen riippumattomuuden saavuttaminen vaatii huiman määrän suunnittelua, pitkäjänteisyyttä ja kärsivällisyyttä. Koska matka kohti taloudellista riippumattomuutta vie paljon aikaa, ja toisinaan myös voi olla henkisesti raskasta, se ei välttämättä sovi kaikille. Siksi kannattaakin kysyä itseltään kysymyksiä, jotka voivat ohjata sinua oikeaan suuntaan.

Kysy itseltäsi muun muassa oletko tyytyväinen nykyisessä elämäntilanteessasi? Koetko, että taloudellinen riippumattomuus voisi viedä sinua elämässäsi eteenpäin vai pidätkö esimerkiksi nykyisestä elämäntilanteestasi? Koetko että päivätyösi ottaa enemmän kuin antaa? Monen vuoden taipaleelle motivaatioksi harvoin riittää pelkästään itsekuri, mutta koko projekti voi tuntua helpommalta, jos taustalla on omat arvot ja tavoite elää niiden mukaisesti. Jos tiedät varmasti haluavasi olla taloudellisesti riippumaton, mikset lähtisi toteuttamaan tätä?

Pohditkin varmaan, kuinka kauan kestää saavuttaa taloudellinen riippumattomuus? Ensimmäinen askel onkin pohtia mikä on päätavoitteesi – eli määrittele haluamasi elämä. Jokaisella meistä on erilaiset tavoitteet, ja tämän vuoksi sinun tulee tietää juuri omat taloudelliset tavoitteesi, jotta voit myös budjetoida ja laskea näille hinnan. Kannattaakin siis lähteä liikkeelle suurimmistä kysymyksistä: Missä haluan asua, miten haluan asua, tarvitsenko autoa, haluanko matkustella sekä haluanko lapsia? Kannattaa myös kysyä, millaista arkea haluaa elää: kuuluuko siihen kalliit ravintolaillalliset, sekä luksustuotteet, vai onko tyytyväinen vähempään. Tärkeää on myös pohtia sitä, että onko ehdoton ei tehdä töitä, vai voisiko esimerkiksi pieni työnteko silloin tällöin olla mahdollisuus? Eli voisitko siis elää esimerkiksi 2000 eurolla kuukaudessa, vai tarvitsetko elintasosi ylläpitoon esimerkiksi 5000 euroa / kk?

Ennen kuin alat sijoittamaan tai säästämään rahojasi kohteisiin, joissa ne tuottavat sinulle passiivista tuloa, kannattaa luoda itselleen puskurirahasto – sen suuruuden voit päättää itse, mutta yleensä sen suositellaan olevan 2–6 kuukauden menoja vastaava summa. Tämä sen vuoksi, että mikäli jotakin äkillistä tapahtuu, ei sinun tarvitse realisoida sijoituksiasi, ja pahimmassa tapauksessa esimerkiksi myydä osakkeita/rahastoja huonoon aikaan. Tämän lisäksi on hyvä hakeutua niin sanotuista huonoista veloista eroon, eli esimerkiksi kulutusluotoista, joissa on korkeat korot.

Mitä taloudellinen riippumattomuus vaatii?

Kun on tavoitteena taloudellinen riippumattomuus, on myös hyvä olla tietoinen sen huonoista puolista. Toisinaan esimerkiksi selatessasi sosiaalista mediaa, voit huomata joissain tapauksissa jopa pakkomielteisen suuntautumisen taloudelliseen riippumattomuuteen, joka voi taas luoda sinulle säästäjänä ja sijoittajana paineita, ja pahimmassa tapauksessa tunteen, että taloudellista riippumattomuutta tavoitteleva ei kykene täysillä nauttimaan elämästään. Luodessasi suunnitelmaa, kannattaakin pohtia kuinka paljon rahaa haluat kuukaudessa käyttää huvitteluun, mikä voikin olla tärkeä osa omaa jaksamista arjessa.

Alkuun voi taloudellisen riippumattomuuden tavoittelu tuntua hankalalta, sillä elämäsi voikin tuntua nyt siltä, ettet ole yhtä vapaa. Sen lisäksi että taloudellinen riippumattomuus prosessina on käytännössä toteuttamista, se vaatii paljon myös työtä itsensä ja oman mielensä kanssa. Vaikeina hetkinä kannattaa aina muistaa omat arvonsa, ja syyt miksi lähti alun perin tähtäämään taloudelliseen riippumattomuuteen. Se, että joku kyseenalaistaa taloudelliseen riippumattomuuteen tähtäämistä ei tarkoita sitä, että siinä olisi jotain väärää – ihmisten arvot vain ovat hyvin erilaisia, ja toisen voi ollakin hankalaa ymmärtää miksi taloudellinen riippumattomuus oikeastaan voi tuoda vapauden tunnetta.

Toisinaan taloudellinen riippumattomuus keskusteluun yhdistetään maantieteellinen arbitraasi. Tämä tarkoittaa sitä, että muutat joko eri paikkakunnalle, tai maahan, jossa saat alemman hintatason ansiosta pudotettua elinkustannuksiasi. Kaikille ei kuitenkaan toiseen maahan muuttaminen ole mahdollista, ja tätä pidetäänkin oikeastaan vain tehokeinona. Tämän lisäksi tätä voi toisinaan olla hankala toteuttaa käytännössä, sillä oletuksena on, että tulot tulevat maasta, josta muutit pois, eli esimerkiksi asuisit Thaimaassa, mutta saisit palkkatulosi Suomesta. Myös Suomessa voit hyötyä ilmiöstä muuttamalla esimerkiksi Helsingistä matalakuluisemmalle asuinalueelle.

Alapuolella on monia esimerkkejä sekä turhien menojen karsimiseen tai tulojen kasvattamiseen. Ei ole oikeaa vastausta siihen mikä on yksi ja oikea tapa: Molemmissa on hyvät ja huonot puolet. Turhien menojen karsiminen voi tuntua elämänlaadun laskemiselta, kun taas tulojen kasvattaminen voi olla hankalaa ja toisinaan esimerkiksi sivutyöstä maksetut tulot voivat olla hyvin pienet, jolloin onkin tärkeää pohtia, ovatko hyödyt yhtä suuret kuin haitat.

Turhien menojen karsiminen

Usein helpointa aloittaa saamaan ”enemmän” rahaa säästöön, on alkaa pohtimaan mistä voisi karsia pois. Useammat meistä huomaavat, että turhia menoja onkin yllättävän paljon – tällöin voikin olla hyvä alkaa pitää kirjanpitoa omista tuloista ja menoista. Turhia menoja voi kertyä ”huomaamattomista” ostoksista – nappaatko joka kauppareissulla mukaan suklaalevyn, limun tai energiajuoman? Kannattaa myös kiinnittää huomiota suoratoistopalveluihin.

Harkitse mitä palveluita käytät aktiivisesti – esimerkiksi tarvitsetko kahta suoratoistopalvelua elokuvien katsomiseen? Hyvä keino on myös haastaa itseään luopumaan jostain, ja motivoida itseään ajattelemalla, että tekee kaiken haluttua tulevaisuutta ajatellen. Tärkein vinkki onkin: osta vain tarpeeseen. Tässäkin tärkeintä on budjetointi, ja suunnittelu, sekä kriittinen kuluttaminen.

Tulojen kasvattaminen

Jos menoista ei ole varaa karsia, tai koet ettet ole valmis luopumaan päivittäisestä takeaway-kahvistasi tai Netflix-tilauksesta, voit myös pyrkiä kasvattamaan tulojasi. Kasvattamalla tulojasi voit myös laittaa enemmän rahaa kiinni esimerkiksi osakkeisiin tai rahastot, joka sittemmin taas tuottaa sinulle korkoa tulevaisuutta varten.

Tapoja kasvattaa tuloja on monia, riippuen elämäntilanteestasi. Yksi näistä on palkankorotus, tai työpaikan vaihtaminen – tämä on kuitenkin usein helpommin sanottu kuin tehty. Sen vuoksi toinen hyvä vaihtoehto voisi olla sivutyön pohtiminen. Onko sinulla jokin erityistaito, jota voisit hyödyntää päivätyösi ohella? Esimerkiksi lastenhoito, käsitöiden myyminen sekä valokuvaus ja sisällöntuotanto ovat vaihtoehtoja – nykyaikana internet mahdollistaakin kaikenlaiset sivutyöt, joita voit tehdä kotoa käsin. Toisinaan myös erityisemmille taidoille voi olla kysyntää – jos sinulla on hyvä kielitaito, voit pitää esimerkiksi yksityisopetusta. Keinoja on monenlaisia, ja parhaimmassa tapauksessa sivutyöstä voikin tulla uusi päätoiminen työ.

Lataa ilmainen kryptoaapinen

Opi kryptomaailman perusteet ja vältä aloittelijan virheet! Saat bonuksena sijoitusaapisen, jonka avulla opit perusasioita osake- ja rahastosijoittamisesta.

Taloudellinen riippumattomuus -laskuri

Fire laskuri on hyvä keino laskea mitä taloudellinen riippumattomuus juuri sinulta vaatisi. Usein puhuttaessa taloudellisesta riippumattomuudesta nousee esille 4 % säännöstä. Tämä onkin William P Bengen vuonna 1994 luoma malli, joka perustuu historiallisiin tuottoihin ja amerikkalaisiin verosäännöksiin.

Tähän teoriaan onkin olemassa hyvin yksinkertainen laskukaava, eli kertomalla vuosikulutuksesi x 25, saat summan, joka voisi mahdollistaa sinulle taloudellisen riippumattomuuden. Eli esimerkiksi jos kulutat vuodessa 30 000 euroa, tarvitset 750 000 euron säästöt pärjätäksesi.

Edellinen teoria ei kuitenkaan aina toimi, sillä esimerkiksi inflaatio tai verotason muuttuminen voi tulla syömään säästämäsi summan arvoa pois. Kuinka paljon siis on riittävästi? Ja paljon aikaa tarvitset riittävän summan saavuttamiseen?

No, mikäli esimerkiksi tavoitteenasi on elää 50 000 eurolla vuodessa, sinulla tulee olla säästössä 1 245 000 euroa. Säästäessäsi kuukausittaisistasi tuloista 1000 euroa, ja tuotto-odotuksen ollessa 4 prosenttia sinulla menisi oletettavasti 42 vuotta saavuttaa taloudellinen riippumattomuus.

Entä sitten keskimääräinen osakemarkkinoiden 8 prosentin tuotto-odotus? No, jos oletetaan että edelliset muuttujat pysyvät samana, 8 prosentin tuotolla sinulla menisi 29 vuotta saavuttaa taloudellinen riippumattomuus.

Aloittaessasi taloudellinen riippumattomuus tavoittelun voitkin siis pelailla laskurilla, ja kokeilla erilaisia skenaarioita, ehkä aloittaa laskeskelemalla paljon tarvitset käyttörahaa kuukaudessa ja päättää summan, jonka olisit valmis säästämään kuukaudessa, ja täten katsoa eri säästöaikoja ja vaihtoehtoja. Tuletkin varmaan huomaamaan tässä, miten paljon esimerkiksi tuotto-odotus pelaa roolia siinä, miten kauan sinulla menee päästä tavoitteeseesi.

Säästöaste

Hyvätuloisuus ei aina tarkoita sitä, että taloudellisen riippumattomuuden saavuttaminen olisi helpompaa. Usein tulojen noustessa voivat myös menot lisääntyä – ostetaan suurempi asunto, hienompi auto, jolloin säästämisaste voikin vain laskea entisestään. Miten sitten säästöaste liittyy taloudelliseen riippumattomuuteen? Säästöaste tarkoittaa sitä, että vähennät nettotuloistasi kaikki menosi, ja jaat tämän säästösumman nettotuloillasi. Helpommin sanottuna, summa mitä sinulla jää käteen tuloistasi / siirrät säästöön tai sijoituksiin. Eli, jos säästöasteesi on 100 prosenttia, on tilanteesi se, ettei sinulla ole lainkaan menoja, ja tällöin sinun ei tarvitse käydä töissä. Säästöasteen taas ollessa 0 prosenttia, sinulla ei jää palkastasi yhtään säästöön, vaan pahimmassa tapauksessa jäät jopa miinukselle kuun lopulla ennen seuraavan palkan saapumista. Täten siis tavoiteltava säästöaste olisi jossain 0 ja 100 prosentin välillä.

Säästämisasteen merkitys on suuri. Kuvitellaan tilanne, jossa tavoittelet tulevaisuudessa 40 000 euron vuosittaista tulotasoa. Jos esimerkiksi kuukausittaiset tulosi ovat 2000 euroa, ja menot 1800 euroa, sinulle jää tästä joka kuukausi 200 euroa säästöön. Joten 200/2000= 10 %, eli säästämisasteesi olisi 10 prosenttia. Tällä säästämisasteella sinulla menisi 50 vuotta saavuttaa taloudellinen riippumattomuus.

Jos taas edellä olevat tekijät pysyvät muuten samana, mutta säästät palkastasi 500 euroa, eli 25 %, menisi sinulla 38 vuotta saavuttaa taloudellinen riippumattomuus. Jos taas voisit säästää tästä palkasta huimat 800 euroa, laskisi aika 31 vuoteen.

Mikäli taas onnistuisit säästämään 60 %, eli 1200 euroa tuloistasi, laskee aika 24 vuoteen. Täten säästöaste onkin sitten tärkeä osa taloudellinen riippumattomuus laskuria, koska aina laskiessasi vaadittuja vuosia ja tavoitesummaa sinulla tulee olla tiedossa paljon voit säästää tuloistasi.

Taloudellinen riippumattomuus ja korkoa korolle -ilmiö

Säästämisasteesta päästäänkin korkoa korolle -ilmiöön, joka onkin syy sille miksi suurempi säästämisaste hyödyttää sinua. Eli mitä enemmän säästät joka kuukausi, sen enemmän myös saat korkotuottoa. Mitä nopeammin vuosittainen korkotuottosi kasvaa, sitä nopeammin olet matkalla taloudelliseen riippumattomuuteen. Usein säästäjä tai sijoittaja on taloudellisesti riippumaton, kun korkotuotot ovat yhtä suuret kuin vuosittaiset menot. Eli sinulla tulee olla pörssiin säästettynä tietty pääoma, joka sitten kasvaa vuosittaisten menojen verran korkoa.

Korkoa korolle -ilmiö itsessään tarkoittaa siis sitä, että varoille syntyvät tuotot kasvavat korkoa alkuperäisen sijoitetun pääoman lisäksi. Eli esimerkiksi jos sijoitat pääomaa rahastoon joka kuukausi 200 euroa ja oletettu vuosituotto on 7 prosenttia, tarkoittaa tämä, että vuoden jälkeen sinulla on 2 479 euron edestä rahasto-osuuksia. Tästä summasta on 79 euroa korkoa.

Jos sijoitat saman 200 euroa joka kuukausi yhteensä 20 vuoden ajan ja saat sijoituksellesi edellä mainitun keskimääräisen 7% tuoton, on sijoituksesi arvo silloin 104 185 euroa, josta koron osuus on 56 185 euroa.

Korkoa korolle -ilmiön paras ystävä onkin aika, sillä mitä enemmän säästökausia on, sitä enemmän myös korkoa kertyy. Vaikka siis säästämisaste on merkittävä tekijä, on ajalla melkein enemmän merkitystä. Tämän vuoksi säästäminen kannattaakin aloittaa mahdollisimman pian, ja vaikka sinulla ei olisikaan heti laittaa suuria summia pörssiin, rahastoihin tai muihin sijoituksiin, voit aloittaa esimerkiksi 15 eurolla, ja jatkaa tästä nostamalla säästämisastettasi sen mukaan mitä kykenet.

Muistathan, että säästäessäsi osakkeisiin ei tuotto-odotus ole joka vuosi sama. Talouteen kuuluu nousu- ja laskukausia, jonka vuoksi toisinaan sijoitustesi arvo voikin laskea suuresti. Tällöin ei kuitenkaan kannata säikähtää, vaan pitäytyä luomassaan strategiassa. Pitkässä juoksussa pörssi on noussut tasaiseen tahtiin, vaikka lyhyellä aikavälillä mukaan mahtuu paljon heiluntaa.

Keinoja taloudellisen riippumattomuuden saavuttamiseen

Usein taloudellisen riippumattomuuden saavuttamisen yhteydessä puhutaan säästämisestä ja sijoittamisesta. Osakesijoittaminen onkin hyvä tapa alkaa ansaitsemaan passiivista tuloa osinkojen ja osakkeiden arvonnousun myötä. Osakesijoittamisessa kuitenkin tärkeintä on tehdä hyvä pitkän aikavälin strategia, ja perehtyminen markkinoiden toimintaan. Huono puoli osakesijoittamisessa kuitenkin on, että niillä rikastuminen ei ole itsestäänselvyys, ja hyväkään sijoituskohde ei aina takaa varmaa tuottoa.

Jos osakesijoittaminen kuulostaa hankalalta, voit sijoittaa myös esimerkiksi rahastoihin, ETF:iin ja indekseihin. Toisaalta esimerkiksi rahaston tuotto perustuu ennemmin sen arvonnousuun, ja tämän vuoksi siitä ei kerry samalla tavalla rahaa kuin esimerkiksi osakkeista. Rahastoihin sijoittaminen voi toisinaan sisältää suuria kuluja, joten näihin sijoittaessa kannattaakin verrata kuluja ja tuotto-odotusta.

Asuntosijoittaminen on myös yksi vaihtoehto taloudellisen riippumattomuuden tavoittelussa, jonka avulla voit tienata passiivista tuloa. Asuntosijoittamisessa voit saada tuottoa aikaan joko asunnon arvonnousun myötä ja/tai vuokratuotolla. Asuntosijoittamisessa on myös omat riskinsä kuin myös jokaisessa muussakin sijoituskohteessa. Toisinaan asuntojen arvo voi laskea, jonka vuoksi on tärkeää tehdä tutkimustyö kunnolla ja ostaa asunto kasvualueelta. Toisaalta voi olla hankalaa myös ennustaa miten ja missä ihmiset haluavat asua kymmenen vuoden päästä. Tämän lisäksi sijoitusasunnon ylläpidosta voi aiheutua vaivaa ja ylimääräisiä kuluja tai vuokralaisen kanssa voi olla haasteita.

Kuten jo aikaisemmin mainittu, myös yrittäminen, tai sivutyö voi olla hyvä keino saavuttaa taloudellinen riippumattomuus. Usein palkkatyössä on tietty katto, jonka jälkeen voi olla hankalaa nostaa omaa tulotasoaan. Mitä enemmän tienaat, sitä enemmän voit laittaa rahaa säästöön. Tällaisella alalla työskentelevälle voi sivutyö yrittäjänä olla mainio vaihtoehto.

Osakesijoittaja.fi suosittelee

- Käy kauppaa osakkeilla, valuutoilla ja hyödykkeillä

- Helppokäyttöinen ja selkeä alusta – yli 20 milj. käyttäjää

- Saatavilla suomenkielisenä

- Tilin avaaminen on ilmaista ja välityspalkkiot ovat edullisia

- Kokeile demotilaa – Demotila on riskitön tapa oppia, miten alusta toimii

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Usein kysytyt kysymykset

Taloudellinen riippumattomuus tarkoittaa sitä, että voi jättää päivätyönsä ja elää passiivisilla tulonlähteillä, esimerkiksi säästöjen tai sijoitusten ansiosta.

Taloudellisen riippumattomuuden saavuttaa olemalla suunnitelmallinen, budjetoimalla hyvin sekä pysymällä suunnitelmassaan.

Hyvin moni voi saavuttaa taloudellisen riippumattomuuden, tärkeintä on vain olla kärsivällinen ja luottaa prosessiin, sillä se voi viedä aikaa.