Rahastosäästäminen 2025

Säästäminen ja sijoittaminen on yksi parhaimmista keinoista investoida omaan tulevaisuuteen. Tapoja sijoittaa on monia, näitä ovat esimerkiksi suoriin osakkeisiin sijoittaminen, asuntosijoittaminen tai vaikkapa pankin määräaikaiset talletustilit. Yksi tavallisimmista, matalariskisimmistä ja helpoimmista keinoista sijoittaa on rahastosäästäminen.

Rahastoihin sijoittamalla saat kerralla kattavan valikoiman eri yhtiöitä omistukseesi. Rahastosäästäminen on helppo tapa laittaa rahat tekemään tuottoa. Tässä artikkelissa kerromme miten voit aloittaa rahastosäästämisen, miten automatisoit sen kuukausisäästämiseksi ja miten huomioit myös rahastosäästämisen kulut ja verotuksen.

Sisällysluettelo

Mitä on rahastosäästäminen?

Rahasto on kuin kori, joka sisältää monien, jopa satojen, eri yhtiöiden osuuksia. Rahastoa ostaessa, saat siis pienen palan kaikkia näitä yhtiöitä, joista rahasto koostuu. Rahastosäästäminen on helppoa ja sen voikin aloittaa jo niinkin matalalla summalla kuin 15 € kuukaudessa. Ostaessasi rahastoa, tulet automaattisesti hajauttaneeksi varojasi useisiin eri yhtiöihin. Rahaston arvon kasvaessa, myös sinun sijoittamasi summa kasvaa, eli teet voittoa omistuksillasi.

Mitä on rahastosäästäminen?

Rahastosäästäminen on helppo ja kannattava keino laittaa rahat tekemään tuottoa. Se on yksi yksinkertaisimmista keinoista päästä osaksi korkoa korolle -ilmiötä. Rahastosäästämisellä laitat rahasi tuottamaan, ja tulevaisuudessa pienistä osuuksista on voinut kertyä iso potti, vaikkapa eläkepäiviä varten.

Laita rahat tuottamaan

Jos säästät pelkästään tavalliselle pankkitilille, säästämäsi summa ei juurikaan tee tuottoa. Eli tililläsi makaa vain sinne säästämäsi summa. Jos sijoitat tuon saman summan rahastoihin, pitkällä aikavälillä rahastoissa olevat varat kasvavat, eli ne tekevät tuottoa säästetyn summan lisäksi. Tuoton osuus kasvaa ajan kuluessa, josta käytetään nimitystä korkoa korolle -ilmiö. Tästä lisää myöhemmin.

Hajauta sijoituksesi

Kuten aiemmin mainittu, rahasto-osuus sisältää jo itsessään useita eri yhtiöitä. Esimerkiksi Nordnet Indeksi Suomi -rahasto sisältää 25 Helsingin pörssin vaihdetuinta yhtiötä. Erilaisia rahastoja valitsemalla, voit itse päättää miten rahastosalkkusi jakautuu eri sektoreille sekä maantieteellisesti.

Toinen tapa hajauttaa on ajallinen hajautus. Tee sijoitukset esimerkiksi kerran kuussa (automatisoitu kuukausisäästäminen on oiva apu tähän). Jos teet yhden ison sijoituksen, et voi olla varma oliko kurssit silloin korkealla vai matalalla. Ajallisella hajautuksella voit eliminoida ajalliset nousut ja laskut.

Varmista ajallinen hajautus automatisoimalla kuukausisäästämisesi. Sinun ei tarvitse miettiä koko asiaa ja silti sijoituksesi kasvavat joka kuukausi!

Aloita pienellä summalla

Rahastosijoittaminen on helppo keino aloittaa sijoittaminen myös siitäkin näkökulmasta, että rahastosijoittamisen voi aloittaa jo pienillä summilla kerralla. Esimerkiksi Nordnetin avulla voit aloittaa jo 15 € kuukaudessa! Pitkällä aikavälillä 15 € kuukaudessa kertyy jo mukava potti, etenkin kun korkoa korolle- ilmiö on tehokkain, mitä pidempi aikaväli on kyseessä. Myös oman elämäntilanteen mukaan on helppo säätää sijoitussummaa, tarvittaessa sitä voi nostaa.

Esimerkki:

Alkupääomasi on 500€ ja tämän lisäksi kuukausisäästät 15 euroa rahastoon, jonka keskimääräinen tuotto on 8% vuodessa. Tämä tekee 30 vuodessa yhteensä= 27 823€.

Jos säästäisit saman summan pankkitilillesi, olisi tililläsi 30 vuoden kuluttua 5 900€. Tässä lukemassa ei ole otettu huomioon inflaatiota, joka nakertaa summaa entisestään. Näillä kahdella lukemalla on suuri ero keskenään.

Opi lisää: Inflaatio ja sijoittaminen 2025

Realisoi rahat tarvittaessa

Jos elämässä tapahtuu muutoksia, ja sijoitetut rahat halutaan realisoida pankkitilille, tapahtuu tämä helposti myymällä omia osuuksia rahastoista. Osuuksia voi myydä tarvittavan määrän, eikä kaikkea tarvitse myydä kerralla. Varat ovat tilillä muutamassa pankkipäivässä. Kuitenkin myymistä kannattaa harkita, rahastosijoittamisessa paras tuotto tehdään pitkäjänteisellä, vuosikymmeniä kestävällä sijoittamisella. Eli rahastosäästämisen kannalta tärkein oppi on ns. ”sijoita ja unohda” -taktiikka.

Rahastosäästämisen aloittaminen

Rahastosäästäminen aloitetaan arvo-osuustilin luomisella. Tämän voit tehdä eri palvelun tarjoajilla nopeasti ja vaivattomasti. Yksi vaihtoehto on Nordnet. Nordnet on pohjoismaalainen arvopapereiden välittäjä. Nordnet on edullinen vaihtoehto, sillä se tarjoaa maltillisia kuluja, esimerkiksi rahastojen merkintäkulut ovat Nordnetillä ilmaisia! Jo yli 150 000 suomalaisella on oma Nordnet-tili.

1. Arvo-osuustilin luominen

Me suosittelemme rahastosäästämistä Nordnetissa! Arvo-osuustilin voit luoda helposti muutamassa minuutissa. Siirry vain Nordnetin etusivulle ja klikkaat ”Avaa asiakkuus”-painiketta. Tämän jälkeen lisäät omat henkilötietosi, ja arvo-osuustilisi on luotu! Arvo-osuustilin luotuasi voit tallettaa sinne rahaa ja pääset tekemään ensimmäiset ostomerkintäsi. Olet nyt sijoittaja!

2. Säästösuunnitelman luominen

Avattuasi arvo-osuustilin, sinun kannattaa pohtia millainen on juuri sinun säästö- ja sijoittamisstrategiasi. Mieti esimerkiksi millaisiin rahastoihin haluaisit sijoittaa, kotimaisiin vai ulkomaisiin? Haluatko hajauttaa maailman laajuisesti vai pelkästään vaikkapa pohjoismaihin? Mihin säästösummaan sitoudut kuukausittain? Säästätkö pitkällä vai lyhyellä jänteellä? Kannattaa pohtia myös oman talouden budjetointia ja sitä, millaista tulevaisuutta haluaa itselleen luoda. Sijoittaminen tuottaa myös henkistä hyvinvointia tuoden turvaa ja onnistumisen kokemuksia oman talouden hallinnan osalta. Säästösuunnitelmaa voi muuttaa elämän tilanteen muuttuessa, mutta pitkäjänteisellä sijoittamisella on suurin potentiaali tuottoon ja vaurastumiseen.

3. Rahaston valitseminen

Rahastoja on tarjolla moneen lähtöön. On olemassa vastuullisia rahastoja, tietyn maan yhtiöihin sijoittavia rahastoja, sektorirahastoja, megatrendeihin keskittyneitä rahastoja ja niin edelleen. Karkeasti rajattuna rahastoja on kuitenkin kahdenlaisia: aktiivisia rahastoja ja passiivisia rahastoja. Aktiivisissa rahastoissa rahastonhoitajat päivittävät aktiivisesti rahaston sisältöä vaihtamalla sen sisältämiä yhtiöitä. Passiiviset rahastot sisältävät tietyn indeksin mukaisia yhtiöitä, joten ne määräytyvät automaattisesti indeksin vaihdetuimpien yhtiöiden perusteella. Aktiivisissa rahastoissa on suuremmat hallinnointikulut. Passiiviset indeksirahastot taas ovat hyvin matalakuluisia tai jopa kuluttomia.

Nordnetin matalakuluiset indeksirahastot

Nordnetilla on valikoimissaan matalakuluisia indeksirahastoja. Indeksirahastot seuraavat tiettyjä indeksejä ja sisältävät niiden vaihdetuimpia osakkeita. Näistä uusimpina mainittakoot esimerkiksi Nordnet indeksirahasto maailma ja Nordnet indeksi kehittyvät markkinat. Nordnetillä on myös täysin kuluttomia indeksirahastoja, kuten Nordnet Indeksirahasto Suomi. Tämä rahasto on hallinnointi- ja merkitsemiskuluiltaan täysin ilmainen. Lisäksi rahastoon voit sijoittaa alkaen 15 € kuukaudessa! Nordnet Indeksirahasto Suomi sisältää Helsingin pörssin 25 vaihdetuinta yhtiöitä. Eli yhtä rahastoa ostamalla saat kattavasti Helsingin pörssin vaihdetuimmat yhtiöt omistukseesi! Muita täysin kuluttomia rahastoja ovat vastaavat indeksirahastot Ruotsiin ja Norjaan.

Pikaopas: Näin aloitat rahastosäästämisen

Rahastosäästämisen aloittaminen onnistuu hleposti ja nopeasti Nordnetin kaupankäyntialustalla. Saatavillasi on laaja valikoima erilaisia rahastoja kuten mm. Nordnetin omia kuluttomia indeksirahastoja (esim. Nordnet Suomi indeksirahasto)

Alla kerromme miten aloitat rahastosäästämisen.

Vaihe 1. Luo oma arvo-osuustilisi Nordnetiin

Siirry Nordnetin omille sivuille ja klikkaa sivun yläosasta löytyvää Liity asiakkaaksi -painiketta. Tämän jälkeen Nordnet pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan.

Tämän jälkeen voit siirtää tilillesi haluamasi määrän rahaa. Pienin summan on 15 euroa.

Vaihe 2. Mieti, mitä rahastoa/rahastoja haluat ostaa?

Mieti, mihin rahastoihin haluat sijoittaa; kotimaisiin vai ulkomaalaisiin? Hyvin suosittuja ovat Nordnetin omat kuluttomat indeksirahastot (ent. Superrahastot).

Jos aiot sijoittaa pienellä summalla, silloin kannattaa kiinnittää huomiota rahastojen kuluihin että voit sijoittamallasi summalla saada mahdollisimman paljon itse rahastoa ja mahdollisimman vähän rahaa kuluu itse palkkioihin ja muihin kuluihin.

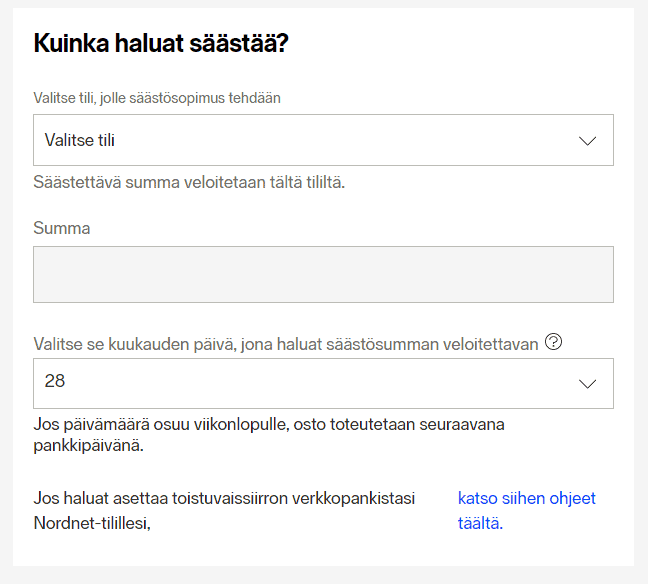

Vaihe 3. Tee kuukausisäästösopimus

Kun olet löytänyt sopivan rahaston, johon haluat sijoittaa, laadi kuukausisäästösopimus, jolloin tililtäsi menee automaattisesti kuukausittain esimerkiksi 15 euroa haluamaasi rahastoon.

Kuukausisopimuksen voit tehdä ylävalikon kohdasta ”Palvelut” ja klikata kohtaa ”Kuukausisäästäminen”. Tämän jälkeen syötät esiin avautuvaan lomakkeeseen halutut tiedot ja olet ryhtynyt rahastosäästäjäksi, joka kerryttää varallisuuttaan joka kuukausi.

Kuukausisäästäminen rahastoihin

Kuukausisäästäminen rahastoihin on käytännöllinen ja vaivaton tapa sijoittaa. Kun automatisoit sijoittamisesi, sinun ei tarvitse edes miettiä koko asiaa! Sijoituksesi jatkavat kasvuaan ja sinä korjaat sadon vuosien päästä. Säästöt menevät rahastoon automaattisesti joka kuukausi, joten valvontaan ei tarvitse käyttää aika tai energiaa. Paras tapa on ajastaa rahastosäästösumma menemään palkkapäivänä, jolloin säästäminen tapahtuu ikään kuin huomaamatta.

Kuukausisäästämien tapahtuu kahdessa vaiheessa. Ensin sinun täytyy tehdä automaattinen kuukausittain tapahtuva tilisiirto omalta pankkitililtäsi arvo-osuustilillesi. Arvo-osuustilisi tilinumeron ja viitenumeron löydät omista tiedoistasi. Tämän jälkeen voit perustaa kuukausisäästösopimuksen arvo-osuustilillesi. Nordnetillä voit valita haluamasi kuukausisäästösumman, rahastot mihin säästät sekä veloituspäivän. Voit siis itse räätälöidä tarpeisiisi sopivat kuukausisäästösopimuksen. Voit esimerkiksi muodostaa sopimuksen, jossa joka kuukauden 15 päivä ostat 15 € Nordnet Indeksirahasto Suomea sekä 15€ Nordnet Indeksirahasto Ruotsia. Rahastosäästämisen voi lopettaa tai jättää tauolle käytännössä koska vain. Myös säästöpäivää sekä summaa pystyy muuttamaan.

Nordnetin kulut

- Merkintä- ja lunastuspalkkiot 0€

- Säilytyspalkkio 0€

- Hallinnointipalkkiot 0,15–3,50%

- Pääset alkuun jo 15 eurolla

- Valittavissa yli 60 rahastoyhtiön rahastoja

- Valittavissa myös täysin kuluttomia Nordnetin indeksirahastoja

Rahastosäästäminen ja korkoa korolle -ilmiö

Korkoa korolle -ilmiötä on tituleerattu maailman kahdeksanneksi ihmeeksi. Albert Einstein on joskus lausunut: ”Korkoa korolle ilmiö on maailman kahdeksas ihme. Joka sitä ymmärtää, tienaa sen avulla, joka ei ymmärrä, maksaa siitä.” Esimerkiksi aiemmin mainittu 15 € kuukausisäästösumma on 8 % tuotto-odotuksella 40 vuoden päästä 52 690,99 €! Ja uskomattominta tässä on se, että itse sijoitettu osuus tästä on vain 7215,00 €. Eli rahat lisääntyivät ja tekivät tuottoa yhteensä 45 475,99 €! Tätä voi todentotta kutsua ihmeeksi.

Netistä löytyy useita korkoa korolle -laskureita, jonka avulla voi testata miten eri sijoitussummat tuottavat ajan kuluessa. Tärkeintä korkoa korolle -ilmiössä ei siis ole sijoitettu summa vaan aika. Mitä kauemmin sijoittamista tapahtuu, sitä voimakkaammin se lähtee tekemään tuottoa. Korkoa korolle -ilmiötä kannattaa tarkastella myös kulujen näkökulmasta, myös kulut kertaantuvat ajan kuluessa, jolloin pienestäkin kulusta kasvaa suuri potti.

Onnistuuko rahastosäästäminen lapselle?

Rahastosäästäminen on kannattava tapa säästää lapselle. Lapselle sijoittaessa, lapsi pääsee tehokkaimmin kiinni korkoa korolle -ilmiöön, koska aika on tärkein elementti korkoa korolle -ilmiössä. Nordnetissä lapselle arvo-osuustilin avaaminen on helppoa. Arvo-osuustili on lapsen omistuksessa, mutta vanhemmalla on käyttöoikeus tiliin. Vanhempi voi siis tehdä rahastomerkintöjä lapsen puolesta. Valtakirjalla voi hallintaoikeuden saada myös vaikkapa kummi. Tämä onnistuu sähköisellä allekirjoituksella.

Lapsen arvo-osuustilille voi kuka tahansa siirtää rahaa tilinumeron ja viitenumeron avulla. Lapselle rahastosäästäminen voi olla vaikka koko lähipiirin tapa muistaa lasta merkkipäivinä.

Rahastosäästämisen kulut

Rahastosäästämisessä käytät jonkun toisen ihmisen sinulle kokoamia yhtiöitä. Tästä työstä sinä maksat hallinnointipalkkiota. Yleensä hallinnointipalkkiot ovat 0,2—2,0 %. Mitä suurempi hallinnointipalkkio on, sitä enemmän ne pitkässä juoksussa nakertavat tuottojasi. Myös kuluja koskee korkoa korolle -ilmiö. Indeksirahastot, eli tietyn indeksin mukaan määräytyvät rahastot, ovat yleensä kaikista kulutehokkaimpia rahastoja. Nordnetillä on valikoimissa monta täysin kulutonta rahastoa. Tuottojesi maksimoimiseksi kannattaa siis valita kaikista halvimpia, eli kuluiltaan pienimpiä, rahastoja. Kuten tuotoissakin, aika on se mikä tekee suurimman vaikutuksen.

Jos vuosikymmeniä omistaa kuluiltaan kalliita rahastoja, tulee loppupeleissä maksettua kuluja tuhansia, jopa kymmeniä tuhansia euroja. Nämä eurot ovat suoraan pois sijoituksistasi ja tuotoistasi. Merkintäkulut ovat maksuja rahastojen osto- ja myyntimerkinnöistä. Nordnetillä rahastojen merkintäkulut ovat ilmaisia. ETF-rahastot, eli pörssinoteeratut rahastot, maksavat Nordnetillä 15 €/merkintä, mutta kuukausisäästösopimus on ETF-rahastoilla vain 2,5 € kuukaudessa. Sijoitus- ja säästösuunnitelmaa tehdessä kannattaa myös laajasti tarkastella kulujen vaikutusta sijoitusten tuottoon. Kulujen suuruus on yksi tärkeimmistä tekijöistä rahastoja valittaessa.

Rahastosäästämisen riskit

Niin kuin aina sijoittamisessa, myös rahastosäästämisessä on omat riskinsä. Riskejä voit kuitenkin minimoida monella eri tavalla. Tärkein tapa huomioida riskit on hajauttaminen. Riskit pienenevät, jos hajautat erilaisiin rahastoihin tai etf:iin. ETF-rahastot ovat pörssinoteerattuja rahastoja, eli nämä rahastot löytyvät pörssistä kuten tavalliset suorat osakkeet.

Jos sijoitat laaja-alaisesti eri sektoreille ja maantieteellisille sijainneille, riskit pienenevät. Myös ajallinen hajauttamien on järkevää, kuukausisäästäminen on tähän oiva keino. Hajauttaessasi ajallisesti, eli sijoittamalla säännöllisesti, sijoittamisesti on tasaista ja vuosien varrella ostoihin osuu sekä aallon harjat että pohjat. Rahastosäästämistä on perusteltu riskittömämmäksi kuin suorat osakkeet myös siltäkin näkökulmalta, että ihminen ei koskaan voi pitkällä aikavälillä ennakoida tarpeeksi hyvin sitä, mikä yhtiö tulee menestymään ja mikä ei. Esimerkiksi indeksirahastoihin sijoittamalla, automatisoit tämän ”päätöksenteon” ja ostat automaattisesti vain vaihdetuimpia yhtiöitä, kulutehokkaasti.

Rahastosäästäminen ja verotus

Myös rahastosäästämistä koskee pääomaverotus. Pienistä alle 1000 euron luovutuksista yhden kalenterinvuoden aikana ei peritä ollenkaan veroa. Tämä tarkoittaa sitä, että myydessäsi osuuksiasi yli 1000 €, maksat tekemästäsi voitosta pääomaveroa 30 % aina 30 000 € saakka. Yli menevältä osalta maksat veroa 34 %. Verotus realisoituu vasta myydessäsi sijoituksiasi, joten jos säästät pitkäjänteisesti pitäen kaikki sijoituksesi vuosikymmenten ajan, sinun ei tarvitse miettiä verotusta. Jos taas suunnittelet myyntiä, kannattaa sinun perehtyä verotukseen tarkemmin ja mahdollisesti ajoittaa osa myynneistä joulu-tammikuu-vaihteeseen, jolloin saat myynnit halutulle kalenterivuodelle.

Pienistä alle 1000 euron luovutuksista yhden kalenterinvuoden aikana ei peritä ollenkaan veroa.

Usein kysytyt kysymykset

Rahastosäästäminen on sijoittamista useisiin eri yhtiöihin yhden rahasto-osuuden kautta. Rahastosäästämisen voit aloittaa avaamalla arvo-osuustilin ja tallettamalla sinne rahaa. Arvo-osuustilillä olevilla varoilla voit ostaa haluamaasi rahastoa.

Kyllä. Rahastosäästäminen on yksi kulutehokkaimmista ja helpoimmista tavoista sijoittaa omia varoja. Rahastosäästämisen avulla laitat omat varasi tekemään tuottoa. Pitkällä aikavälillä pääset käsiksi korkoa korolle -ilmiön ihmeelliseen voimaan.

Rahastosäästämisessä on hallinnointi- ja merkintäkuluja. Hallinnointikulut ovat juoksevia kuluja, jotka rahastoyhtiö veloittaa sinulta palveluistaan. Se on summa minkä maksat siitä, että he valitsevat rahastoon mahdollisimman hyvät yhtiöt. Merkintäkulu on maksu rahasto-osuuden ostamisesta sekä myymisestä, merkintäkulut ovat ilmaisia Nordnetillä.

Kyllä. Voit tehdä kuukausittain toistuvan tilisiirron omasta pankistasi arvo-osuustilillesi. Arvo-osuustilille voit perustaa kuukausisäästösopimuksen, jossa kuukausittain ostat tiettyjä rahasto-osuuksia halutun summan verran. Kuukausisäästämisellä automatisoit sijoittamisesi, eikä sinun tarvitse käyttää siihen aikaa ja energiaa.

Osakesijoittaja.fi suosittelee

- Käy kauppaa osakkeilla, valuutoilla ja hyödykkeillä

- Helppokäyttöinen ja selkeä alusta – yli 20 milj. käyttäjää

- Saatavilla suomenkielisenä

- Tilin avaaminen on ilmaista ja välityspalkkiot ovat edullisia

- Kokeile demotilaa – Demotila on riskitön tapa oppia, miten alusta toimii

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.