Rahastojen verotus ja siihen perehtyminen on oleellinen osa rahastosijoittamisen prosessia, koska myydessäsi rahasto-osuutesi sinun tulee maksaa myyntivoitosta veroa. Usein puhutaankin miten rahastoihin sijoittaminen on helppoa ja yksinkertaista, mutta moni unohtaa niiden verotuspuolen, joista sijoittaja on itse vastuussa.

Miten rahastojen verotus tapahtuu, ja mitä sijoittajan tulisi tietää? Sisältyykö rahastojen verotukseen jonkinlaisia kikkoja, joista sijoittaja voisi hyötyä? Lue kattava tietopaketti rahastojen verotuksesta ja opi lisää!

Sisällysluettelo

Mikä on rahasto?

Rahastoja on erilaisia. Yleisesti voidaan kuitenkin ajatella, että se on käytännössä iso kasa osuuksia, jotka yhdessä muodostavat rahaston. Sijoittajat voivat vaihtaa näitä osuuksia rahaan, ja se raha mitä rahaston ylläpitäjälle kertyy, sijoitetaan eri sijoitusinstrumentteihin, esimerkiksi osakkeisiin tai joukkovelkakirjalainoihin. Nämä sijoitukset menestyessään tuottavat rahastolle ja sen osuuksille tuottoa, joko arvonnousun, korkojen tai osinkojen muodossa.

Aktiiviset ja passiiviset rahastot

Rahastot voidaan jakaa kahteen pääryhmään: aktiivisiin ja passiivisiin rahastoihin. Aktiivisella rahastolla on oma salkunhoitaja, joka nimensä mukaisesti tekee aktiivisesti sijoituspäätöksiä siitä mitä rahastoon sisältyy. Omistajat maksavat salkunhoitajalle palkkiota hallinnointikulujen muodossa.

Passiivisessa rahastossa taas salkunhoitaja ei aktiivisesti seuraa rahaston kehitystä tai käy kauppaa sen sisällöllä, vaan rahasto voi hyvin usein seurata esimerkiksi jotain indeksiä, jolloin salkun sisältöä saatetaan muokata esimerkiksi kerran vuodessa indeksin mukaiseksi. Tämän vuoksi sijoittaja onkin enemmän vastuussa rahaston menestyksestä, ja siitä onko se kannattava sijoituskohde. Oletettavasti tässä tapauksessa tietenkin passiivisen rahaston hallinnointikulut ovat pienemmät.

Erilaiset rahastomuodot

Näiden kahden eri rahastoryhmän lisäksi rahastot voidaan jakaa sisältönsä mukaan eri ryhmiin. Osakerahasto on varmasti helpoin ymmärtää – eli se sijoittaa nimensä mukaisesti vain osakkeisiin. Usein osakerahastot on jaettu tiettyihin ryhmiin esimerkiksi maantieteellisesti (Suomi – ja Ruotsi-rahasto) tai toimialan mukaan (Teknologiarahastot). Voit myös esimerkiksi sijoittaa vastuullisiin rahastoihin.

Olet saattanut kuulla myös aiemmin mainituista indeksirahastoista. Se on passiivinen osakerahasto, eli siis sisältää osakkeita, mutta se seuraa jotain yleistä indeksiä. Tällainen on mm. Nordnetin kuluton Suomi indeksirahasto, joka seuraa OMXH 25 indeksiä, jossa on 25 Helsingin pörssin vaihdetuimmat osakkeet.

Tämän lisäksi voit ostaa ETF-rahastoja, jotka ovat pörssinoteerattuja indeksirahastoja. ETF-rahastoja voi ostaa ja myydä pörssissä kuten osakkeita. ETF-rahasto eroaa ns. tavallisesta rahastosta sillä, että ETF-rahastot ovat pörssilistattuja ja niitä voi ostaa vain kokonaisina osuuksina pörssin ollessa auki kun taas muita rahastoja voit yleensä ostaa pienempiä osuuksia rahasto-osuuksista.

Voit myös sijoittaa korkorahastoihin. Niiden tuotot muodostuvat korkoa tuottavista arvopapereista, esimerkiksi joukkovelkakirjalainoista. Korkorahastotkin voidaan jakaa pitkien – ja lyhyen korkojen rahastoihin. Tämän lisäksi on olemassa yhdistelmärahastoja, jotka sisältävät sekä korko, että osakesijoituksia. Rahastoja on siis olemassa sijoittajalle kuin sijoittajalle.

Sijoita ETF-rahastoihin eTorossa!

Rahastojen, osakkeiden sekä muiden sijoitusvälineiden ostaminen ja säilöminen tapahtuu helposti ja turvallisesti eToron kaupankäyntialustalla. Saatavillasi on laaja valikoima erilaisia rahastoja sekä muun muassa hyödykkeitä, indeksejä sekä ETF:iä. Alla näet miten oman eToro-tilin avaaminen tapahtuu muutamassa minuutissa.

Vaihe 1. Luo oma tilisi eToroon

Siirry eToron omille sivuille ja klikkaa sivun keskeltä löytyvää Liity heti-painiketta. Tämän jälkeen eToro pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan. Voit halutessasi myös kirjautua Facebook- tai Google-tilisi avulla. Kirjautumisen jälkeen ohjaudut automaattisesti eToron kaupankäyntialustalle, jossa voit kokeilla Demo-tilin avulla, miten alusta käytännössä toimii. Leikkirahalla voit testata miten osakkeiden ostaminen tapahtuu alusta loppuun.

Vastuunvapaus: Pääomasi on vaarassa. Muut maksut ovat voimassa. Lisätietoja on osoitteessa etoro.com/trading/fees Noin {etoroCFDrisk}% piensijoittajista menettää rahaa CFD-sopimuksissa.

Vaihe 2. Vahvista tilisi ja lisää rahaa

Kun haluat siirtyä ostamaan osakkeita tai rahastoja oikealla rahalla, tulee sinun vahvistaa tilisi ja viedä rekisteröinti loppuun. Viereisen videon avulla näet helposti miten tilin vahvistus tapahtuu.

Vahvistuksen jälkeen voit tallettaa tilillesi rahaa klikkaamalla vasemmasta valikosta löytyvää Talletus-painiketta. Talletuksen voit tehdä luottokortilla, pankkisiirtona, PayPalin kautta tai pikasiirtona. Minimitalletus eToro alustalle on 50 dollaria eli runsas 51 euroa.

Vaihe 3. Osta ensimmäiset osakkeesi ja ETF-rahastosi!

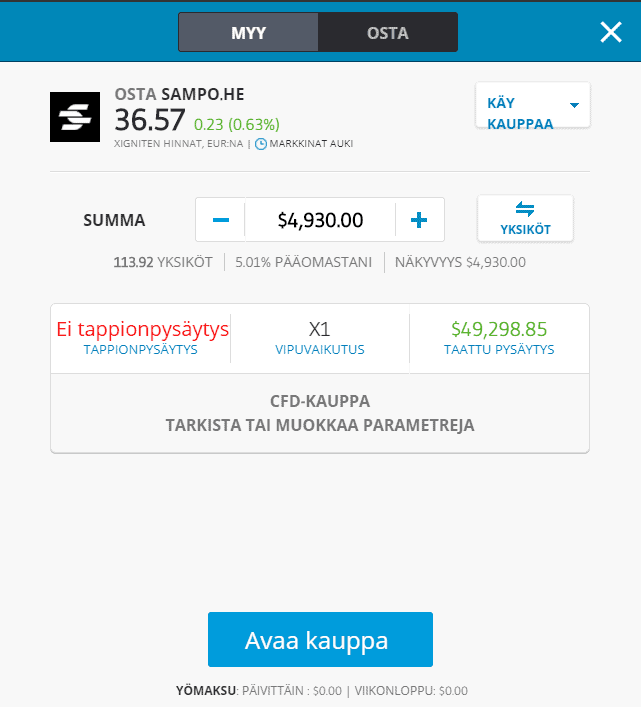

Tilin vahvistamisen ja rahansiirron jälkeen etsi haluamasi osake tai rahasto eToron alustalta yläreunassa olevan haun avulla tai selaile eri rahastoja klikkaamalla vasemmassa palkissa olevaa Käy kauppaa markkinoilla ja valitse joko Indeksit tai ETF:t. Kun löydät haluamasi osakkeen, klikkaa Käy kauppaa -painiketta ja eteesi avautuu ostolomake (ks. viereltä).

Ostolomakkeeseen voit asettaa haluamasi kauppasumman, jolla haluat kyseisen yhtiön osakkeita ostaa. Tämän jälkeen voit päättää käytätkö ostossa vipuvoimaa vai et. Lopuksi klikkaa Avaa kauppa -painiketta ja olet tehnyt ensimmäisen osakkeesi (kauppa toteutuu pörssin ollessa auki)!

Pääomasi on vaarassa. Muut maksut ovat voimassa.

{etoroCFDrisk}% piensijoittajista menettää rahaa käydessään kauppaa CFD:llä tämän palveluntarjoajan kanssa. Sinun tulee harkita tarkasti, onko sinulla varaa ottaa suuri riski menettää rahasi. Lisätietoja on osoitteessa etoro.com/trading/fees

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Rahastojen verotus 2025 - Miten rahastoja verotetaan?

Rahastojen myyntiverotus tapahtuu pääomatuloveron mukaisesti – eli tämä voikin olla sinulle osakesijoittamisesta tuttua. Rahasto-osuuden omistaja saa luovutusvoittoa tai -tappiota myydessään tai vaihtaessaan rahasto-osuuksiaan. Rahasto-osuuksia on kuitenkin kahdenlaisia: tuotto- sekä kasvuosuuksia. Usein rahastoihin sijoittaessa nämä kaksi saatetaan mainita kirjaimin: A (tuotto) tai B(kasvuosuus) rahastot. Asia kannattaa kuitenkin varmistaa, koska joskus nämä kirjaimet voivat olla aivan toisinpäin.

Tuotto-osuudellesi maksetusta tuotosta maksetaan veroa joka vuosi. Yleensä veron maksu tapahtuu siten, että rahastoyhtiö tekee tuotosta 30 prosentin ennakonpidätyksen tuoton maksun yhteydessä, ja sitten tämä tilitetään eteenpäin verohallinnolle.

Kasvuosuus on taas rahasto, josta maksetaan veroa vain kerran, kun myyt osuutesi pois. Kun siis myyt rahasto-osuuksia, ja sen arvo myydessä on alle 30 000 euroa, on maksettavan veron määrä 30 prosenttia myyntivoitosta. Jos myytävän rahasto-osuuden myyntivoitto ylittää 30 000 euron, nousee veroprosentti 34. Tämä 34 veroprosentti koskee kuitenkin vain tuota 30 000 euron ylittävää summaa, eli jos esimerkiksi myyt rahasto-omistuksiasi 35 000 euron myyntivoitolla, tuota 5000 euroa verotetaan 34 prosentin mukaan, ja 30 000 euroa 30 prosentin mukaan. Tämä 30 000 euron raja kuitenkin koskee yhteenlaskettuja pääomatuloja, eli tässä tapauksessa, mikäli tienaat myös osakkeista myyntivoittoa, nämä sisältyvät tuohon 30 000 euron rajaan.

Osuuksien myynnissä käytetään usein FIFO-periaatetta, eli First In – First out. Tämä tarkoittaa sitä, että myydessäsi rahastoa, voitosta vähennetään myyntihinta siinä järjestyksessä missä olet hankkinut ne. Etenkin rahastosta nostaminen tapauksessa tämä on hyvä muistaa. Sijoittajana sinun kannattaa kuitenkin olla tietoinen, että toisinaan FiFo-periaate voi olla sinulle hyvin epäedullinen keino myydä rahastojasi pois. Voit kuitenkin veroilmoitusta tehdessäsi tehdä korjauksen tähän, eli ilmoittamalla rahasto-osuuksien numerot tai merkintänumerot voit kikkailla mitkä osuudet haluat myydä.

Rahastojen tuotto - Miten rahaston tuotto lasketaan?

Kuten aikaisemmin mainittu, rahastoista siis kertyy erilaista tuottoa, jota sitten verotetaan sen mukaan, onko se voittoa vai tappiota. Usein tässä tapauksessa puhutaankin siis luovutusvoitosta tai luovutustappiosta.

Luovutusvoitoksi kutsutaan sitä, kun rahasto-osuudet myydään niiden hankintahintaa korkeampaan hintaan. Luovutustappio taas syntyy, jos myyt arvopapereita hankintahintaa halvemmalla. Vaikka tekstissä usein puhutaan esimerkeissä yhdestä myyntitoimeksiannosta, usein kuitenkin kaikki luovutusvoitot ja -tappiot summataan yhteen verovuoden ajalta, ja tätä sitten verotetaan pääomatulona.

Rahastosta saatu tuotto on siis joko sijoituksesta saatu korkotuotto, osinko tai arvonnousu/lasku. Jos puhumme rahaston luovutusvoitosta, se lasketaan vähentämällä sen myyntihinnasta (eli hinnasta, jolla myyt sen tällä hetkellä eteenpäin) sen ostohinnan ja muut hankintakulut eli esimerkiksi välityspalkkiot sekä mahdollisesti perintö – tai lahjaverotuksen veroarvo.

Näin lasket myyntivoiton

Otetaan esimerkki: Ostat rahasto-osuuksia 1000 euron edestä. Kolmen vuoden päästä rahasto-osuuksiesi arvo on noussut 2100 euroon ja haluat myydä ne pois. Tässä tapauksessa myyntivoitto laseketaan seuraavanlaisesti 2100-1000 (-kulut) = 1100 euroa.

Huomioi suluissa olevat kulut, jotka voivat syntyä mm. ostamisesta, myymisestä tai hallinnoinnista. Nämä kulut vaihtelevat yksilöllisesti jokaisen rahaston kohdalla.

Koska sijoituksesi myyntivoitto on yli 1000 euroa, joudut maksamaan tästä pääomatuloveroa, mutta koska se on alle 30 000 euroa tulee sinun maksaa myyntivoitto 30 prosentin pääomaverotuksen mukaan. Yhteensä siis maksaisit veroa 1100*30 % = 330 euroa, ja käteen sinulle jää rahaston lunastaminen jälkeen 770 euroa.

Entä jos rahaston lunastaminen on tavoitteena vain osittain? Tässä ilmeneekin hyvin, miksi toisinaan FiFo-periaate ei hyödytä sinua sijoittajana. Kuvittele, että ostit ensin 10 rahasto-osuutta 1000 euron edestä. Puolen vuoden päästä saat nämä 10 rahasto-osuutta ”alennusmyynnistä” 800 eurolla. Tarvitset kuitenkin pikaisesti rahaa, joten nostat 500 euroa rahastosta pois. Tällöin rahasto sijoitustesi arvo on laskenut entisestään – vain 1600 euroon. Tässä tapauksessahan olisikin siis kannattavampaa myydä pois myöhemmin ostetut rahastot, sillä ne ovat vähemmän miinuksella kuin ensiksi ostetut.

Alle tonnin sääntö - tuottojen verovapaus

Vaikka verotus voi toisinaan tuntuakin tiukalta, on se tietyissä tapauksissa hyvin oikeudenmukainen. Rahastojen myyntivoitto verotus voikin siis olla verovapaata, jos myymiesi rahastojen arvo on yhteensä koko vuoden ajalta alle 1000 euroa. Eli esimerkiksi olet sijoittanut rahastoon 500 euroa, ja rahaston arvo on noussut sen verran että haluat myydä rahasto-osuutesi pois. Jos rahasto-osuuksien arvo on yhteensä 1000 euroa, voit myydä sen verovapaasti. Jos taas rahasto-osuuksiesi arvoksi nousee 1000 euroa, joudut maksamaan tästä 150 euroa pääomatuloveroa. Eikö kuulostakin hullulta?

Tässä kuitenkin tulee ottaa huomioon se, että sama 1000 euron raja pätee myös muissa pääomatuloveron myyntitapauksissa, eli esimerkiksi myös osakkeissa. Voit siis myydä yhteensä kaikkia omistuksiasi 1000 euron edestä. Alle tonnin sääntö voi tuntua siitä hämmentävältä, että pääomatulovero lasketaan vain myyntivoitosta, mutta alle tonnin sääntö koskee myyntihintaa, eli koko sijoituksen arvoa.

Tappioiden ja kulujen vähentäminen

Miten sitten jos rahastoa myydessä jää tappiolle? Verohan maksetaan vain myyntivoitosta? Rahaston luovutustappio vähennetään kaikista pääomatuloistasi. Jos sinulla ei ole pääomatuloja tai niitä on vähemmän kuin myyntitappioita, vähennystä voi siirtää seuraavan viiden vuoden ajalle.

Esimerkiksi, ostat rahastoa A 2000 eurolla ja rahastoa B 1000 eurolla. B rahaston arvo laskee 500 euroon, ja rahaston A arvo taas on noussut 1000 euroa. Päätät myydä molemmat rahasto-osuutesi pois. Normaalisti sinulta verotettaisiin rahaston A voitoista 1000 euron edestä, mutta voit vähentää tästä luovutustappion määrän, eli tuon 500 euroa. Täten maksatkin siis veroa vain jäljelle jäävästä 500 euron voitosta.

Rahastojen verotus kuolinpesä

Miten sitten toimitaan, jos saat rahasto-osuuksia perinnöksi? Kuolinpesää verotetaan erillisenä verovelvollisena, mutta omaisuudenjaon jälkeen olennaisesti verotus siirtyy rahaston uudelle omistajalle. Perukirjassa mainitut osakkaat voivat usein yhdessä päättää rahasto-osuuksista, ja tämän perusteella rahastoja voi myydä tai siirtää asianomaisten nimiin. Verohallinto usein määrittelee perillisille maksettavaksi perintöveron perukirjan perusteella.

Perintöveron määrä lasketaan perukirjassa ilmenevän arvon perusteella. Jos rahasto-osuuden arvo on noussut kuolinpäivästä myyntipäivään mennessä, tulee tästä maksaa luovutusvoittoveroa. Tämä lasketaan siis hyvin samankaltaisesti kuin perinteinen myyntivoitto – eli tämä on myyntihinnan ja perunkirjoituksessa mainittavan arvon erotus. Jos omaisuus myydään ennen perinnönjakoa, luovutusvoittovero määrätään maksettavaksi jakamattomalle kuolinpesälle. Jos taas myynti tapahtuu perinnönjaon jälkeen, määrätään luovutusvoittovero maksettavaksi omaisuuden perineelle osakkaalle.

Verotettavan perinnön alaraja on 20 000 euroa. Perintöveroa maksetaan suomessa perintöveroasteikon mukaan. Perintöverotuksessa on kaksi veroluokkaa, jossa ensimmäisessä luokassa ovat perilliset sekä aviopuoliso. Toiseen veroluokkaan kuuluvat muut sukulaiset.

Myydessäsi rahasto-osuuksia pois, voit vähentää pääomatuloverotuksessa myyntihinnasta perintöveron arvon.

Lapselle säästäminen ja lahjavero

Moni kokee lapselle säästämisen rahastoon käteväksi, ja antamalla lahjaksi rahasto-osuuksia voi jopa saada lapsen myöhemmässä iässä arvostamaan rahastoihin säästämistä aivan eri tavalla. Lahjaksi ostettu rahasto-osuus onkin usein kätevä, koska rahastojen arvo vain kasvaa vuosien varrella, kun materiaalinen lahja on jo unohdettu muutaman joulun jälkeen. Korkoa korolle -ilmiö vauhdittaakin usein tuoton kertymistä, joka tekee säästämisestä vieläkin kannustavampaa.

Voit säästää lapselle rahastoon kahdella eri tavalla. Ensimmäinen tapa on maksaa lahjamerkintä rahalla, eli ostaa suoraan lapselle rahastoa.

Toinen vaihtoehto on lahjoittaa omia rahasto-osuuksia lahjakirjalla, jolloin osuus käytännössä vaihtaa omistajaa. Tästä ei tarvitse kuitenkaan maksaa varainsiirtoveroa, sillä omaisuus siirtyy lapselle lahjana. Tähän usein löytyy jokaiselta alustalta lahjakirja, jossa käy ilmi lahjan antajan sekä saajan tiedot.

Tässä tapauksessa kuitenkin kuvaan astuu lahjaverotus, josta on hyvä olla tietoinen. Lahjaverotuksen mukaan alle 5000 euron lahjoitukset ovat verovapaita kolmen vuoden aikajaksolta. Lahjoitukset ovat henkilökohtaisia, eli esimerkiksi molemmat isovanhemmat voivat antaa lapsenlapselleen lahjaksi rahastoa alle 5000 euron edestä. Lahjaveron maksaa yleensä lahjan saaja, ja hänen on itse tehtävä veroilmoitus, mikäli lahjan summa ylittää yli 5000 euroa.

Lahjaveron lasketaan verohallinnon lahjaveroasteikon mukaan, ja sen määrä usein riippuu lahjanantajan asuinpaikasta. Samoin kuin perintöverotuksessa, lahjaverotuksessakin on kaksi eri veroluokkaa.

Samalla tavalla kuin perintöverotuksessa, myydessäsi lahjaksi saatuja rahasto-osuuksiasi pois, voit vähentää verotuksessa myyntihinnasta mahdollisen lahjaverotukseen käytetyn summan.

Luovutusvoitto vai hankintameno-olettama?

Voit toisinaan hyödyntää hankintameno-olettamaa myyntivoittojesi kanssa. Tämä onkin kikka, jolla voit vähentää pääomaveroasi tietyissä tilanteissa. Hankintameno-olettama onkin siis vaihtoehtoinen luovutusvoitolle. Tässä tapauksessa siis luovutusvoitto lasketaan vähentämällä luovutushinnasta hankintameno-olettama. Hankintameno-olettama on 40 prosenttia luovutushinnasta, jos omaisuus on ollut omistuksessa vähintään 10 vuotta, ja 20 prosenttia jos omistusaika on alle 10 vuotta. Jos kuitenkin hankintameno-olettamaa hyödynnetään, ei luovutushinnasta saa vähentää muuta.

Milloin hankintameno-olettamaa kannattaa siis hyödyntää? No, parhaimman hyödyn siitä saa, jos sitä hyödyntää yli 10 vuoden aikaisiin sijoituksiin.

Kuulostaako tämä vieläkin monimutkaiselta? Käydään tämä läpi esimerkin kautta:

Olet ostanut rahasto-osuuksia 15 vuotta sitten 10 000 eurolla, ja haluat nyt myydä ne pois 28 000 eurolla. Jos lasket myyntivoiton hankintahinnasta, on pääomatulo 18 000 euroa. Tästä maksettava vero on näin ollen 18 000 * 30 %, eli 5400 euroa. Tämä voikin kuulostaa hurjalta määrältä veroa.

Jos taas hyödynnät hankintameno-olettamaa, se toimii seuraavasti: eli ensin lasket 40 % rahaston nykyisestä arvosta, eli 28 000 eurosta. Tästä tulee 11200, ja se vähennetään tuosta nykyisestä arvosta. Eli verotettavaa pääomatuloa kertyisi sinulle 16 800, josta sitten lasketaan vero * 30 prosenttia. Tällöin maksatkin veroa vain 5040 euroa.

Miten hankintameno-olettama toimii, jos sijoitusaika on vain esimerkiksi 5 vuotta? Oletetaan että muut tekijät pysyvät samana kuin edellisessä esimerkissä, ensin lasketaan 20 % rahaston nykyisestä arvosta, eli 28 000 eurosta. Tästä tulee 5600, joka sitten vähennetään samalla tavalla nykyisestä arvosta, eli verotettavaa pääomatuloa sinulle kertyisi 22400 euroa. Tästä sitten lasketaan vero, eli *30 prosenttia. Tällöin maksaisit veroa 6720 euroa, mikä onkin huimasti enemmän kuin alkuperäisessä esimerkissä. Täten hankintameno-olettama ei aina olekaan paras ratkaisu.

Hankintameno-olettamaa saa käyttää, eikä sitä tarvitse perustella verottajalle mitenkään. Vaikka se saattaa kuulostaa monimutkaiselta, kannattaa sitä hyödyntää sillä etenkin pitkäaikaisissa sijoituksissa saatat säästää parhaimmillaan satoja tai jopa tuhansia euroja.

Esitäytetyn veroilmoituksen tarkistaminen

Saat esitäytetyn veroilmoituksen tarkasteltavaksesi aina keväisin. Esitäytetyssä veroilmoituksessa saattaa näkyä jo osa rahastosijoituksiisi liittyvistä tiedoista, sillä usein kotimaiset rahastoyhtiöt ilmoittavat tiedot suoraan veroviranomaisille, jolloin myös tästä ilmenee tuotto-osuudesta maksettu vero, sekä rahasto luovutustappio ja myynti tiedot. Tällöin tehtäväksesi jää pelkästään tarkistaa, että tiedot on syötetty lomakkeeseen oikein, ja tehdä tarvittavat korjaukset.

Jos olet myynyt rahasto-osuuksia ulkomaisen välittäjän kautta, muistathan ilmoittaa niistä kertyneet voitot ja tappiot. Vaikka voitkin myydä alle 1000 euron edestä rahasto-osuuksiasi, ne tulee silti ilmoittaa – eli pidäthän kirjaa kaikista myynneistäsi.

Veroilmoitusta tarkistaessa moni kuitenkin unohtaa vähentää sijoitustoimintaan liittyviä kuluja. Välityspalkkiot usein siis ilmenevätkin rahastoyhtiöiden tiedoista, mutta mikäli ei, muistathan lisätä ne vähennyksiin. Tämän lisäksi voit vähentää muita sijoitustoimintaan liittyviä kuluja: esimerkiksi hankkimasi sijoituskirjallisuuden. Verovähennyskelpoisia kuluja on paljon, ja niihin kannattaakin perehtyä, etenkin jos sijoitustoiminta on lähes ammattimaista.

Lue myös nämä:

Osakesijoittaja.fi suosittelee

- Suomalaisten suosima sijoitusalusta

- Laaja valikoima sijoitusvälineitä

- Saatavilla kuluttomia superrahastoja

- Perusta osakesäästötili

- Säästä lapselle

- Aloita kuukausisäästäminen jo 15 eurolla!

Usein kysytyt kysymykset

Rahastoja verotetaan pääomatuloveron mukaisesti, ja veroa maksetaan vain myyntivoitosta.

Rahaston tuotto lasketaan siten, että sen myyntihinnasta vähennetään ostohinta, sekä muut mahdolliset kulut esimerkiksi hallinnointikulut, sekä mahdollinen perintö – tai lahjaveron määrä.

Voitosta maksetaan veroa sen suuruudesta riippuen. Alle 30 000 euron myyntivoitosta maksetaan 30 prosenttia veroa ja yli 30 000 euroa ylittävästä voitosta veroa maksetaan 34 prosenttia.

Rahasto-osuuksia voi myydä myös verovapaasti, jos myymiesi rahasto-osuuksien arvo on yhteensä alle 1000 euroa / verovuosi. Otathan huomioon, että tonnin sääntöön sisältyy myös esimerkiksi osakkeet, eli saat myydä kaikkia sijoituksia yhteensä alle 1000 euron edestä verovapaasti.