Oletko opiskelija, tai harkitset opintoja? Opintolainan nostaminen ja mahdollinen sijoittaminen voikin olla sinulle tässä tapauksessa ajankohtainen vaihtoehto. Vaikka usein sanotaankin, että velkarahalla sijoittaminen ei kannata, on opintolainan sijoittamisessa paljon hyviä puolia. Tässä artikkelissa perehdymme siihen, miten ja miksi opintolaina kannattaisi sijoittaa.

Opintotuen sijoittaminen – mitä se tarkoittaa?

Opintotuki määräytyy tutkinto- ja tilannekohtaisesti, ja sen tarkoituksena on turvata opiskelijan toimeentulo opiskelun aikana. Opintotukeen kuuluu opintoraha, sekä opintolainan valtiontakaus. Mahdollisen opintotuen määrän laskee helpoiten kelan sivuilla löytyvällä laskurilla. Perinteinen kuukausittainen opintolaina on noin 250 euroa opintorahaa, ja 650 euroa opintolainaa.

Opintotuen- sekä lainan sijoittaminen toimii hyvin, jos esimerkiksi opiskelijana sinulla on jo aikaisempia säästöjä, joilla voit elää tai muita tuloja. Voit siis nostaa lainan, ja laittaa sen esimerkiksi pörssiin kasvamaan korkoa. Päätavoitteena tässä on se, että sijoituksista saatu korko on suurempi kuin opintolainasta maksettava korko, jolloin sinulle sijoittajana kertyy tästä voittoa, vaikka joudutkin maksamaan lainan takaisin. Kertynyt voitto on korko, jonka olet saanut sijoitetusta pääomastasi.

Vaikka velkarahan ottaminen voi tuntua pelottavalta, ja ajatus siitä, että mahdollisesti voit hävitä osan varoista, kannattaa opintotuen sijoittamisen mahdollisuuksiin silti perehtyä. Opintolainan fiksusti sijoittaminen voi olla hyvä keino vaurastua lisää. Opintolainassa hyvää on se, että et tarvitse erillisiä vakuuksia opintolainan nostamiseen, vaan sen takaajana toimii kela.

Opintolainan nostaminen on yhä suositumpaa. Uusien opintolainojen keskikorko on lähellä nollaa, ja opintolainakanta ylitti 5 miljardia euroa elokuussa 2021. Elokuussa 2021 opintolainoja nostettiinkin 20 miljoonaa euroa enemmän, kuin vuonna 2020. Vuonna 2021 myönnytettyjen uusien opintolainojen korko on ollut ennätyksellisen alhainen, 0.10 prosenttia. Eli jos nostat yhteensä lainaa 9 opiskelukuukauden edestä, joka kuukausi 650 euroa, 3 vuoden opiskeluiden ajalta, lainan kokonaissummasta tulee 17 550 euroa. Tästä siis loppujen lopuksi maksat korkoa vain 17550 * 0.10 = 1755 euroa.

Huom! 2022-2024 korkojen nousu näkyy myös opintolainan korossa. Enää yhtä edullista opintolainaa ei ole saatavilla.

Sisällysluettelo

Mihin opintolainan voi sijoittaa?

Opintolainan voi sijoittaa lukuisiin eri kohteisiin. Siihen mihin opintolaina kannattaisi ylipäätänsä sijoittaa ei ole yksiselitteistä vastausta. Kuten yleisestikin sijoittamisessa, kannattaa myös opintolainaa sijoittaessa harkita kuitenkin hajautusta. Tämä juuri sen takia, että jos toisen kohteen arvo laskee paljon, voivat muut kohteet hieman tasoittavat tätä laskua. Tavoitteena kuitenkin on saada tuottoa enemmän kuin koron verran, joten tämä vuoksi kannattaa pitää silmällä eri sijoituskohteiden kuluja sekä riskiä.

Opintolainan sijoittaminen rahastoon

Mikäli haluat sijoittaa varasi ”helppoon” kohteeseen, jota sinun ei tarvitse pitää jatkuvasti silmällä, kannattaa pohtia rahastosijoittamista. Rahastoja löytyy useita eri vaihtoehtoja, eri palveluntarjoajilta – voit esimerkiksi sijoittaa rahastoon oman pankkisi tai Nordnetin kautta. Rahastoissa hyvä puoli on se, että voit valita erilaisista kohteista, esimerkiksi rahaston, joka keskittyy ympäristöystävällisiin sijoituskohteisiin. Voit myös valita rahastolle haluamasi riskitason. Vaikka aina rahaston luokitus ei vastaakaan riskiä, se antaa suuntaa riskistä, jonka tulet ottamaan. Rahastoon sijoittaessa kannattaa kuitenkin kiinnittää huomiota sen kuluihin. Toisinaan rahaston kulut voivat olla esimerkiksi 1–2 prosenttia, joka on pois sijoituksesi tuotosta. Kannattaakin siis pyrkiä sijoittamaan opintolainaa vähäkuluisiin, tai kuluttomiin rahastoihin.

Opintolainan sijoittaminen osakkeisiin

Osakkeissakin on paljon vaihtoehtoja sijoittajalle, ja ne voivatkin olla hyvä vaihtoehto rahastojen ohelle. Osakkeisiin sijoittaessa on kuitenkin hyvä muistaa, että osakesijoittaminen voi vaatia jo hieman enemmän tietämystä talouden liikkeistä ja yritysten toiminnasta. Usein on suositeltavaa perehtyä potentiaalisen yrityksen toimintaan ja riskeihin ennen siihen sijoittamista – joka voikin viedä yllättävän paljon aikaa. Osakkeissa kuitenkin positiivista on potentiaaliset osingot sekä hyvän osakkeen valitessa arvonnousu.

Opintolainan sijoittaminen kryptovaluuttoihin

Kryptovaluutat voivat olla siitä osakkeita ja rahastoita houkuttavampi kohde, että niiden kasvu on ollut huimaa edeltävinä vuosina ja osa valuutoista on noussut jopa satoja prosentteja. Toisaalta on hyvä muistaa, että mitä suurempi tuotto-odotus, sen suurempi riski – ja tämä pätee myös kryptovaluutoissa. Kryptovaluutat voivat olla hyvä kohde esimerkiksi hajauttaaksesi sijoituksia. Samoin kuin osakkeissa, kannattaa kryptovaluuttojenkin toimintaan perehtyä tarkemmin ennen niihin sijoittamista.

Opintolainan sijoittaminen ASP-tilille

Mikäli asunnon ostaminen on mielessä, myös ASP-tilille sijoittaminen voi olla hyvä idea. Rahasi kasvavat myös täällä korkoa. ASP-tili on varmasti edellä mainituista vaihtoehdoista kaikista turvallisin kohde. Vaikka ASP-tililtä maksettava korko onkin hieman matalampi, kuin esimerkiksi pörssin 7 prosentin tuotto-odotus, voi myös ASP-tilille sijoittamisella tienata hyvät korot. Usein ASP-tililtä saat 1 % verottoman talletuskoron, sekä noin 4 prosentin lisäkoron, jos ASP-säästämisen ehdot täyttyvät. Tämä tarkoittaa sitä, että jos esimerkiksi laitat ensimmäisen ASP-säästö vuoden aikana tilille 3000 euroa, tienaat yhteensä jopa noin 250 euroa korkoa tällä.

Osta osakkeita eTorossa – Matalat välityspalkkiot!

Osakkeiden ja muiden sijoitusvälineiden ostaminen ja säilöminen tapahtuu helposti ja turvallisesti suositulla eToron kaupankäyntialustalla. Saatavillasi on laaja valikoima eri osakkeita, kuten myös hyödykkeitä, indeksejä sekä ETF:iä. Alla näet miten voit avata oman eToro-tilin muutamassa minuutissa.

Huom! eTorossa voit ostaa osakkeita alhaisilla välityspalkkioilla. Voit sijoittaa laajasti kotimaisiin tai ulkomaisiin osakkeisiin.

Vaihe 1. Luo oma tilisi eToroon

Siirry eToron omille sivuille ja klikkaa sivun keskeltä löytyvää Liity heti–painiketta. Tämän jälkeen eToro pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan. Voit halutessasi myös kirjautua Facebook- tai Google-tilisi avulla.

Kirjautumisen jälkeen ohjaudut automaattisesti eToron kaupankäyntialustalle, jossa voit kokeilla Demo-tilillä, miten alusta käytännössä toimii. Leikkirahalla voit testata miten osakkeiden ostaminen tapahtuu alusta loppuun.

{etoroCFDrisk}% piensijoittajien tileistä menettää rahaa käydessään CFD-kauppaa tämän tarjoajan kanssa. Sinun kannattaa harkita, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä.

Vaihe 2. Vahvista tilisi ja lisää rahaa

Kun haluat siirtyä ostamaan osakkeita oikealla rahalla, tulee sinun vahvistaa tilisi ja viedä rekisteröinti loppuun. Viereisen videon avulla näet helposti miten tilin vahvistus tapahtuu.

Vahvistuksen jälkeen voit tallettaa tilillesi rahaa klikkaamalla vasemmasta valikosta löytyvää Talletus-painiketta. Talletuksen voit tehdä luottokortilla, pankkisiirtona, PayPalin kautta tai pikasiirtona. Minimitalletus eToro alustalle on 50 dollaria eli runsas 51 euroa.

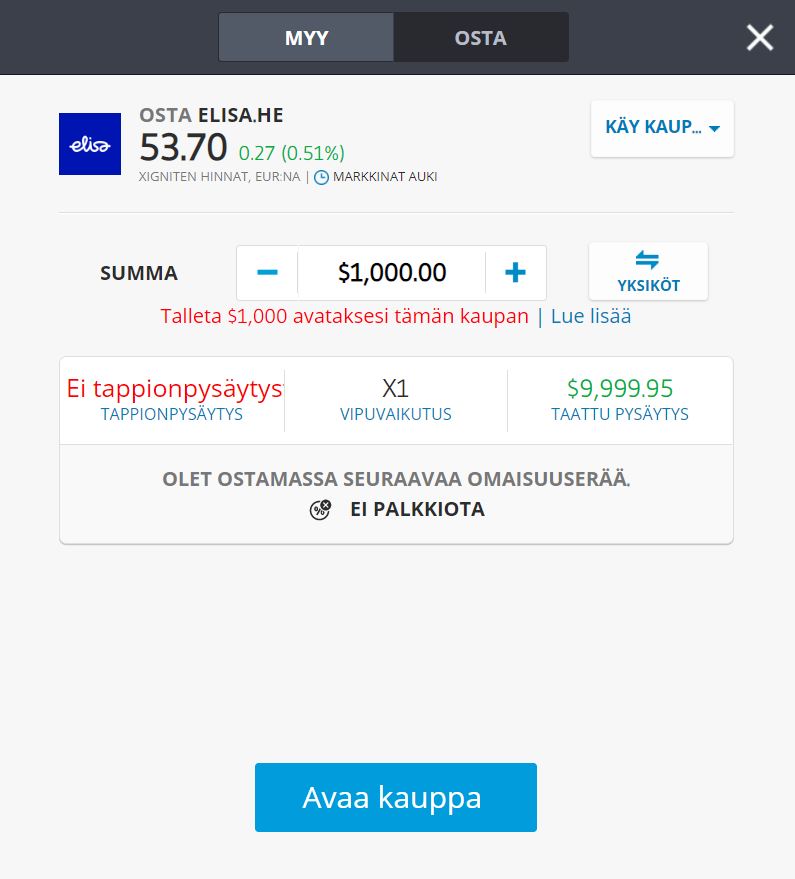

Vaihe 3. Osta ensimmäiset osakkeesi

Tilin vahvistamisen ja rahansiirron jälkeen etsi haluamasi osake eToron alustalta yläreunassa olevan haun avulla esim. Amazon tai Elisa. Kun löydät haluamasi osakkeen, klikkaa Käy kauppaa -painiketta ja eteesi avautuu ostolomake (ks. viereltä).

Ostolomakkeeseen voit asettaa haluamasi kauppasumman, jolla haluat kyseisen yhtiön osakkeita ostaa. Tämän jälkeen voit päättää käytätkö ostossa vipuvoimaa vai et. Jos et käytä vipuvoimaa, tarkoittaa tämä, että omistat ostamasi yhtiön osakkeet ja olet oikeutettu saamaan mm. osinkoa jos yhtiö sellaista jakaa. Jos päätät hyödyntää vipuvoimaa, silloin et omista kyseisen yhtiön osakkeita, vaan käyt CFD-kauppaa, jolloin voit hinnanerotussopimuksen avulla hyötyä osakkeen hinnanmuutoksesta.

Lopuksi klikkaa Avaa kauppa -painiketta ja olet tehnyt ensimmäisen osakkeesi (kauppa toteutuu pörssin ollessa auki).

Muista, että sijoittamiseen liittyy aina riskiä ja pääomasi on vaarassa.

eTorossa voit sijoittaa suoriin osakkeisiin ja myös CFD-sopimuksiin (viputuotteet). {etoroCFDrisk}% piensijoittajista menettää rahaa käydessään kauppaa CFD:llä tämän palveluntarjoajan kanssa. Sinun tulee harkita tarkasti, onko sinulla varaa ottaa suuri riski menettää rahasi.

Vastuuvapauslauseke: eTorossa voit sijoittaa suoriin osakkeisiin ja myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Viputuotteet ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Kannattaako opintolaina sijoittaa?

Usein maailman kahdeksanneksi ilmeeksi kutsuttu korkoa korolle – ilmiö tekee opintolainan sijoittamisesta kannattavaa. Tällä tarkoitetaan sitä, että sijoittamallesi pääomalle kertyvät korot kasvavat korkoa pääoman ohella, eli raha kasvaa tilillä eksponentiaalisesti. Esimerkiksi: sijoitat yhden vuoden opintolainan pörssiin, joka on yhteensä 5850 euroa yhdeksältä kuukaudelta. Korko kyseiselle lainalle on 0.1 %, eli 585 euroa. Sijoitat tämän pörssiin, 6 prosentin tuotto-odotuksella. Pidät rahan pörssissä kiinni viisi vuotta. Tällöin sijoituksesi arvo olisi 7829 euroa. Miten sitten edellä mainitut luvut liittyvät toisiinsa? No, tuottosi määrä olisi 1394 euroa! Tuoton määrä laskettiin seuraavasti summaamalla takaisin maksettava määrä, eli laina ja korko yhteen, ja vähentämällä se sijoituksen arvosta.

Opintotuen sijoittamisen hyödyt

Opintotuen sijoittamisen suurin hyöty on ehdottomasti se, että se on halpaa lainaa. Usein sanotaankin, että et enää ikinä elämässäsi tule saamaan yhtä halpaa lainaa. Opintolainan korko vaihtelee taloustilanteen ja yleisen korkotason mukaan. Aikaisemmin opintolainan korkotaso on ollut noin 0.5 %, mutta esimerkiksi vuonna 2021 lainaa pystyi saamaan jopa 0.1 prosentin korolla. Ero esimerkiksi asuntolainan korkoon on huima, sillä sen korko voi olla esimerkiksi 0.7–1 prosenttia riippuen pankista ja taloustilanteesta. Parasta tässä on se, että jossakin tapauksessa opintolainasta voi saada ”ilmaista rahaa”, sillä aikataulussa valmistuessasi voit hyödyntää opintolainahyvitystä, jolloin Kela maksaa takaisin lainastasi merkittävän osan.

Opintotuen sijoittamisen haitat

Vaikka opintotuen sijoittaminen voi kuulostaa täydelliseltä tilaisuudelta tehdä hieman ylimääräistä tuottoa, on siinä myös haittoja. Opintolaina ei ole ilmaista rahaa, ja joudut maksamaan sen pois. Jos sijoitustesi arvo laskee huomattavasti, tämä voi tarkoittaa sitä, että pahimmassa tapauksessa joudut maksamaan ”ylimääräistä” omista varoistasi pankille takaisin tekemästäsi tappiosta. Opintolainan sijoittaminen ei siis ole täysin riskitöntä. Toisinaan myös talouden vaihtelut voivat vaikuttaa sijoitustesi arvoon, jolloin niiden arvo voi laskea merkittävästi suuria osuuksia nopeasti. Esimerkiksi historiallisesti tällaisia tapahtumia ovat olleet vuoden 2008 finanssikriisi sekä koronakriisi. Tällaisissa tapauksissa harva tajuaa nostaa sijoituksiaan tarpeeksi ajoissa pois tililtä. Historiallisesti kuitenkin monien kohteiden arvo on palautunut kriisien jälkeen, joten opiskelijalle hyvä strategia on vain holdata sijoituksiaan niin kauan kuin mahdollista.

Kannattaako opintolaina nostaa säästöön? Mitä kuluja siitä syntyy?

Opintolainan nostaminen pelkästään säästöön ei välttämättä ole hyvä idea. Idea opintolainan sijoittamisen taustalla on juuri tehdä voittoa korkoa korolle -ilmiöllä, ja säästötilillä tämä ilmiö on minimaalinen usein pienen koron takia. Usein pankit velottavat opintolainasta palvelumaksuja, esimerkiksi S-pankki veloittaa jokaisen takauspäätöksen jälkeen ensimmäisestä nostosta 30 euroa. Etenkin tällä hetkellä säästötilien korot ovat lähes nollassa, joka tarkoittaa sitä, että häviät esimerkiksi S-pankin tapauksessa 30 euroa, jos et sijoita nostamaasi lainaa korkeatuottoisempaan kohteeseen, kuten esimerkiksi ASP-tilille tai osakkeisiin.

Toisaalta opintolaina on niin matalakorkoista lainaa, että se voi olla hyvä puskuriraha opiskelijalle esimerkiksi tapaturman sattuessa, tai ensiasuntoa ostaessa/vuokratessa.

Kuinka paljon opintolainaa voi saada?

Opintolainan määrä riippuu niin tutkinnosta kuin myös hakijan iästä. Alle 18-vuotias muu kuin korkeakouluopiskelija, eli esimerkiksi lukio-opiskelija voi saada 300 euroa kuukaudessa opintolainaa. Täysi-ikäiselle 18 vuotta täyttäneelle muulle kuin korkeakouluopiskelijalle lainan määrä nousee jo 650 euroon kuukaudessa, joka on sama kuin korkeakouluopiskelijalla. Ulkomailla opiskelevana voit saada opintolainaa 800 euroa kuukaudessa.

Koska opintolaina pitää maksaa takaisin?

Opintolainan takaisin maksusta sovitaan usein pankin kanssa yhdessä. Niin kauan kuitenkin kuin saat opintotukea, lainaasi pääomitetaan, mikä tarkoittaa sitä, että lainan määrä kasvaa korvojen verran. Takaisinmaksu alkaa yleensä noin puolen vuoden jälkeen, kun korot on lisätty lainan pääomaan viimeisen kerran. Tällä tarkoitetaan sitä, että jos esimerkiksi valmistut keväällä 2025, pankki pääomittaa korot vielä joulukuussa 2025, jonka jälkeen korot siirtyvät maksettavaksesi. Perinteisesti opintolainaa aletaan maksaa takaisin valmistumisen jälkeen. Mikäli olet työkyvytön tai työtön, voit kuitenkin hakea kelalta apua korkojen maksamiseen. Moni varmasti stressaakin, mitä tapahtuu, jos ei esimerkiksi työllisty heti. Usein kuitenkin takaisinmaksu ehdot ovat joustavat, jolloin ei tästä kannata stressata.

Opiskele tavoitteellisesti ja hyödynnä opintolainavähennys

Yksi opintolainan parhaimmista puolista on opintolainavähennys, riippuen tutkintosi aloitusajankohdasta. Opintolainavähennys on kelan kannustin opiskelijoille, jotta he hoitaisivat opintonsa ajoissa loppuun. Toisin sanottuna, jos valmistut opinnoistasi määräajassa, kela hyvittää sinulle osan opintolainastasi, eli sinulle jää vähemmän takaisin maksettavaa. Opintohyvityksen määrä on 40 prosenttia 2500 euron ylittävän lainan määrästä. Eli jos esimerkiksi sinulla on kokonaisuudessaan nostettua lainaa 17550 euroa, tästä sinulle maksetaan (17550 – 2500) * 40 % = 6020. Eikö kuulostakin houkuttavalta?

Huomioi opiskelijan tulorajat ja sijoitusten vaikutukset

Opiskelijana on kuitenkin hyvä olla tietoinen myös tulorajoista, sillä esimerkiksi sijoitukset voivat vaikuttaa opiskelijan tuen määrään. Positiivista tässä on, että osakesäästötilillä oleva raha ei itsessään vaikuta opintotuen määrään. Tuen määrä voi laskea vain, jos tili on voitolla ja tässä tapauksessa sieltä otetaan rahaa ulos, joka nähdään opiskelijan tulona. Täten paras taktiikka opiskelijalle onkin ostaa, ja pitää sijoituksiaan opintolainan takaisinmaksuun asti, jotta välttyy ikäviltä yllätyksiltä. Toisaalta kuitenkin esimerkiksi osingot huomioidaan kelassa tulona, joka kannattaa ottaa huomioon. Tämän vuoksi kannattaakin pohtia ainakin osan lainasta sijoittamista kohteisiin, jotka eivät jaa osinkoa – kasvuyritykset, osa rahastoista tai esimerkiksi ASP-tili.

Tärkeintä on kuitenkin pitää kirjaa kuukausittaisista, esimerkiksi palkkatuloista. Opintolainan valtiontakaus on osa opintotukea, mikä tarkoittaa sitä, että tietyn tulorajan ylittäessä ei opintolainaa voi saada. Kelan sivuilta löydät vuositulorajan, jolla voit laskea kuinka paljon voit tienata vuodessa pitääksesi kelan tarjoamat etuudet.

Onko opintolainan sijoittaminen laillista?

Opintolainan sijoittaminen voi alkuun kuulostaa epäilyttävältä, sillä kela on usein hyvin tarkka siitä, miten tukia jaetaan. Opintolaina itsessään on kuitenkin tarkoitettu opiskelijan elinkustannusten kattamiseen. Täten siis opintolainan sijoittaminen on sallittua, eikä kela valvo sitä mihin opintolaina käytetään. Toiset käyttävät opintolainan esimerkiksi matkusteluun, toiset juhlimiseen siinä missä joku voi käyttää sen sijoittamiseen.

Milloin opintolaina kannattaa jättää sijoittamatta?

Opintolaina kannattaa jättää sijoittamatta, jos tarvitsee lainaa esimerkiksi elämiskuluihin. Siinä missä toinen on käynyt vuosia töissä ja tehnyt säästöjä, joilla voi elättää itsensä opiskelujen ajan, ei opiskelijan, joka hyppää esimerkiksi suoraan lukiosta yliopiston penkille kannata sijoittaa ainakaan koko opintolainaa, jos muita tuloja ei ole.

Kannattaakin siis budjetoida hyvin, ja esimerkiksi pohtia olisiko tästä mahdollista sijoittaa pieni summa, jos koko opintolainaa ei pysty pörssiin laittamaan. Vaikka usein sanotaankin, että sijoittaminen on hyvä aloittaa niin aikaisin kuin pystyy, ei sijoittamisesta kannata stressata, mikäli opintotuelle on suurempaa tarvetta. Loppujen lopuksi opintolainahan on tarkoitettu juuri elinkustannusten kattamiseen, ja on hyvä muistaa, että kaikilla ei ole mahdollisuutta sijoittaa sitä.

Usein kysytyt kysymykset

Opintolainan voi sijoittaa, ja se jopa kannattaa sijoittaa, sillä sen matalien korkojen ansiosta se on helppo keino tehdä rahaa.

Jos et tarvitse opintolainaa esimerkiksi elämisen tai ulkomailla opiskelun rahoittamiseksi, on se täysin laillista sijoittaa myös esimerkiksi osakemarkkinoille tai asp-tilille.

Opintolainan voi sijoittaa mihin vain riippuen sijoitustavoitteistasi; esimerkiksi rahastoihin, osakkeisiin, ASP-tilille tai kryptovaluutoihin.

Opintolainan määrä riippuu koulutuksen tasosta, opiskelijan iästä ja opiskelupaikasta, mutta yleisin, esimerkiksi korkeakouluopiskelijan, saatava opintolaina kuukaudessa on 650 euroa kuukaudessa. Alaikäinen lukio-opiskelija voi saada opintolainaa 300 euroa kuukaudessa, kun taas opiskellessasi ulkomailla voit saada opintolainaa jopa 800 euroa kuukaudessa.

Opintolainan maksusta sovitaan yhdessä pankin kanssa. Perinteisesti se kuitenkin maksetaan takaisin heti valmistuessa.