Sijoituslaina 2025

Suurin osa sijoittajista aloittaa sijoittamisen säästämillään rahoilla, mutta toisinaan voi myös lainarahan hyödyntäminen sijoittaessa olla vaihtoehto. Sijoituslaina voi olla hyvä keino hyödyntää mahdollisuus lisätuotoista, esimerkiksi silloin kun oma varallisuus ei tähän riitä. Sijoituslaina ei kuitenkaan ole aina turvallisin vaihtoehto, sillä sijoittamiseen sisältyvät aina omat riskinsä. Lukemalla tämän artikkelin ymmärrät, miten sijoituslaina toimii ja milloin se kannattaa ottaa (ja myös milloin ei kannata ottaa).

>> Kilpailuta lainat AXOlaina.fi avulla – Axolaina kilpailuttaa yli 15 pankkia puolestasi

Sisällysluettelo

Mikä on sijoituslaina?

Sijoituslainalla tarkoitetaan lainaa, joka on erityisesti nostettu sijoitusomaisuutta varten. Tämä voi kuulostaa aluksi todella hämmentävältä: useinhan ennen sijoittamisen aloittamista kehotetaan maksamaan nimenomaan velat pois? Sijoituslainan idea onkin kuitenkin siinä, että korot ovat pienemmät kuin sijoituksesta saatava tuotto. Sijoituslaina osakkeisiin on myös yksi vaihtoehto, jolloin odotetaan, että osakekurssit nousevat tulevaisuudessa enemmän kuin lainan kokonaiskustannukset. Epäonnistunut osakepoiminta voi taas tuoda päinvastaisen reaktion, eli osakesalkun koko vähenee ja lainaa takaisin maksettaessa saatat hävitä rahaa ja maksaa pankille takaisin osakkeen laskeneen arvon verran.

Sijoituslainasta saatetaan myös toisinaan puhua nimellä velkavipu. Tällä tarkoitetaan sitä, että sijoitetaan käyttämällä velkaa. Toisinaan sijoituslainasta voi kuulla puhuttavan hieman negatiiviseen sävyyn, juuri sen riskisen luonteensa vuoksi. Lainan kulut voivat myös korkojen noustessa lisääntyä, jolloin odotettu voitto voi olla pienempi tai olematon. Täten siis kannattaa tarkasti laskea kaikki skenaariot ennen lainan nostamista, jotta yllätyksiä ei tule.

Vuoden 2022 aikana osakekurssit olivat laskussa. Pörssissä tulee aina tapahtumaan romahduksia, mutta historiallisesti pörssi on noussut pitkällä aikavälillä takaisin ja yli aiempien tuottojen. Näitä romahduksia ei siis tarvitse pelätä, vaan näistä kannattaa jopa pyrkiä hyötymään. Tämän lisäksi sijoituslainan käyttö on hyvin yleistä esimerkiksi asuntoja ostaessa; miksi siis samaa strategiaa ei voisi käyttää osakemarkkinoilla, jos on tietoinen riskeistä. Sijoituslainan tuoma riski ja takaisinmaksuaika on kuitenkin erittäin tärkeä tiedostaa ja huomioida omassa sijoitustoiminnassa.

Näin aloitat sijoittamisen Plus500 alustalla!

Plus500 sijoitusalustan käyttöönottaminen tapahtuu muutaman askeleen kautta. Liittyminen Plus500 alustan käyttäjäksi ei kustanna mitään ja kuukausimaksuja Plus500 alustalla ei ole. Listaamme Plus500 -alustan ominaisuuksia, kuluja ja hinnastoja kattavammin Plus500 -arvostelusivulle.

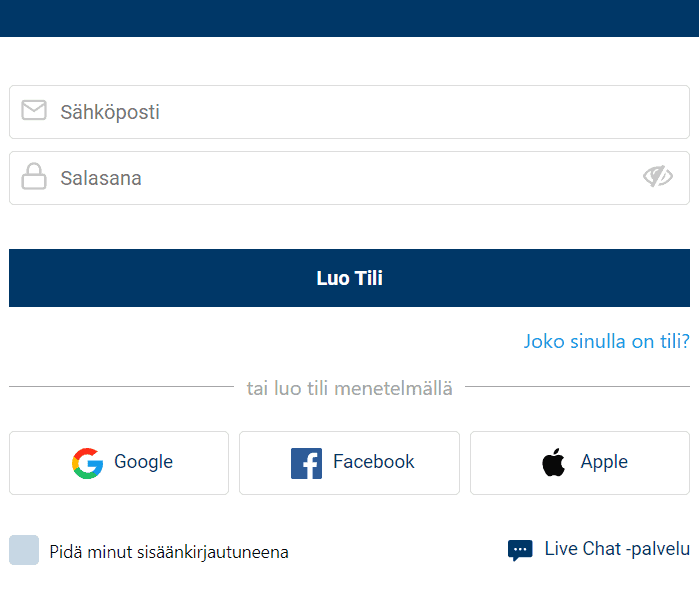

Askel 1. Luo oma tili

Luo oma tili Plus500 alustalle klikkaamalla etusivulta löytyvää Aloita kaupankäynti nyt -painiketta. Voit halutessa tässä kohtaa valita myös Demo-tilin, jolloin pääset testaamaan Plus500 alustaa ilman, että sinun tulee syöttää tilille oikeaa rahaa. Demo-tilin avulla opit miten alusta toimii ja miten voit käydä alustalla kauppaa riskittä.

Plus500 tilin voit luoda joko Google-, Facebook- tai Apple-tilisi kautta tai voit syöttää rekisteröitymislomakkeeseen haluamasi käyttäjätunnuksen ja salasanan. Rekisteröitymisen jälkeen siirryt automaattisesti Plus500 alustan kaupankäynnin etusivulle.

82 % piensijoittajista menettää rahaa sijoittaessaan tämän tarjoajan hinnanerosopimuksiin. Kannattaakin miettiä, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä

Askel 2. Vahvista tilisi

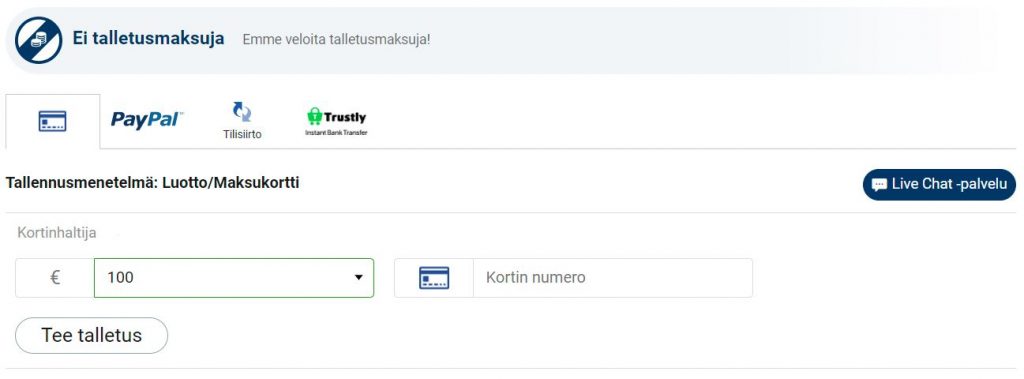

Jotta voit käydä Plus500 sijoitusalustalla oikealla rahalla CFD-kauppaa, tulee sinun viedä rekisteröitymisesi loppuun. Tämän voit tehdä siirtymällä vasemmassa valikosta löytyvään Talletus -kohtaan. (Vaatii Demo-tililtä oikean rahan puolelle siirtymistä).

Plus500 alusta kysyy sinulta perustietojasi ja sen jälkeen sinun tulee täyttää lyhyt arviointi. Arvioinnin tavoitteena on selvittää millaiset ovat tieto- ja taitotasosi CDF-sopimuksia kohtaan. Kun olet täyttänyt kaikki vaaditut kohdat, rekisteröitymisesi on valmis.

Askel 3. Lisää tilillesi rahaa

Kun olet saanut vietyä rekisteröitymisen loppuun, voit siirtää tilillesi rahaa Talletus -kohdasta löytyvän lomakkeen avulla. Minimitalletus Plus500 alustalle on 100 euroa ja voit tehdä siirron luottokortilla, pankkisiirrolla, Trustlyn tai PayPalin kautta. Plus500 ei veloita talletusmaksuja.

Arviomme Plus500:

- Monipuolinen CFD-kauppaan

- Minimitalletus 100€

- Suomenkielinen

- Edulliset kulut

- Saatavilla 24/7 asiakaspalvelu

- Valtava määrä eri sijoituskohteita

- Mahdollisuus tehdä kattavia analyysejä eri sijoitusinstrumenteista

- Käyttäjäystävällinen ja selkeä alusta

82 % piensijoittajista menettää rahaa sijoittaessaan tämän tarjoajan hinnanerosopimuksiin. Kannattaakin miettiä, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä

Askel 4. Käy kauppaa Plus500 sijoitusalustalla

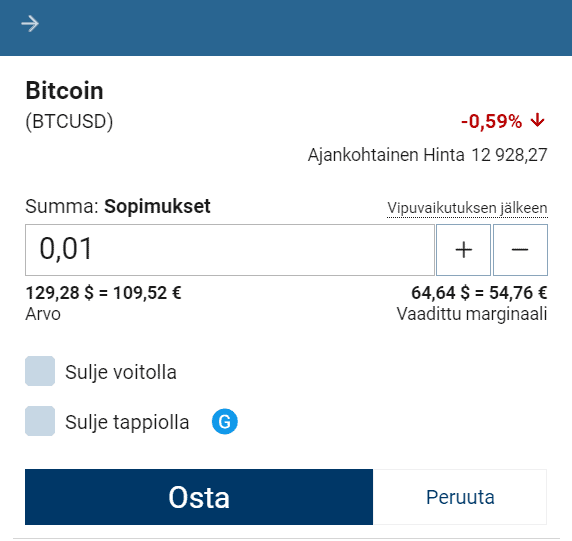

Kun olet saanut siirrettyä rahaa tilillesi, voit ryhtyä tutkimaan eri sijoituskohteita. Vasemmasta valikosta löytyy kohta Kaupankäynti, jota klikkaamalla esiin avautuu laaja valikoima eri sijoituskohteita; ensin löytyy lista tällä hetkellä suosituimmista kohteista, nousijat ja laskijat ja sen jälkeen voit hakea eri kohteita kategorioittain. Jos sinulla on selkeästi mielessä jokin tietty kohde, voit syöttää kohteen nimen yläosasta löytyvään haku-lomakkeeseen.

Kun löydät sopivan kohteen, klikkaa kohde auki ja osta / myy haluamallasi summalla.

Askel 5. Seuraa sijoituksiasi

Kun olet tehnyt ensimmäisen sijoituksesi Plus500 alustalla, voit jatkossa seurata sijoituksiasi helposti asentamalla älypuhelimeesi Plus500:n mobiilisovelluksen. Sovellus on saatavilla niin Android- kuin myös iOS-kaupoista.

Plus500 mobiilisovellus on hyvä seurantatyökalu aktiiviselle sijoittajalle, koska sovelluksen avulla voit tehdä kattavia analyyseja eri kohteista, käydä kauppaa, tallentaa haluamiasi kohteita omalle listallesi ja seurata sijoituksiasi mistä päin Suomea tai maailmaa tahansa pelkästään älypuhelimesi avulla. Plus500 sovellusta on ladattu jo yli 10 miljoonaa kertaa ja se on saanut korkeat arvosanat käyttäjiltä.

82 % piensijoittajista menettää rahaa sijoittaessaan tämän tarjoajan hinnanerosopimuksiin. Kannattaakin miettiä, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä

Mitä sijoituslainalla voi rahoittaa?

Ensimmäiseksi mieleen saattaa tulla sijoittaa laina osakkeisiin, mutta sijoituslainan voi yhtä lailla nostaa esimerkiksi kiinteistöjä, rahastoja, keräilykohteita tai jopa metsää varten. Oikeastaan yleisintä on ottaa sijoituslaina kalliimpaan sijoitukseen, ja uuden asunnon ostaminen lainarahalla on myös sijoittamista lainalla. Asuntoon lainan ottaminen onkin helpointa, sillä lainan vakuutena voi toimia kiinteistö. Tämän lisäksi asunnosta ei tarvitse maksaa veroa, jos omistaja asuu siinä itse kaksi vuotta ennen asunnon myymistä.

Sijoituslainaa ottaessa parasta on, että sijoitushorisontti on pitkäaikainen. Tällöin esimerkiksi äkilliset kurssilaskut eivät välttämättä vaikuta takaisinmaksuun negatiivisesti. Tällä tarkoitetaan sitä, että esimerkiksi koronaa seurannutta kurssilaskua ei moni sijoittaja osannut odottaa – ja tällöin varmasti monen sijoitukset olivat miinuksella. Jos kuitenkin malttoi odottaa hetken, kurssit lähtivät uuteen nousuun, jolloin olikin taas otollinen aika nostaa varat pois. Tärkeää sijoituslainaa nostaessa on myös hajauttaa sijoitukset. Jos esimerkiksi sijoitat osakemarkkinoille, kannattaa harkita muutamaa eri yritystä – jos yhden arvo laskee, ei koko lainan takaisinmaksu ole vaarassa. Voit myös harkita sijoituslainan hajauttamista eri sijoituskohteisiin.

Kilpailuta sijoituslaina

Perinteisesti sijoituslainaa hakiessa voi käydä mielessä mikähän olisi halvin sijoituslaina. Omaan tilanteeseen sopivimman ja halvimman sijoituslainan löytää usein kilpailuttamalla. Valinnanvaraa rahoituksen tarjoajista markkinoilla on reilusti, sillä sijoituslainaa voi saada perinteisestä parkista, tai esimerkiksi netistä rahoituslaitoksen kautta. Lainoja vertaillessa kannattaa kiinnittää huomiota korkoon ja muihin kuluihin, maksuaikaan sekä lainan summaan.

>> Kilpailuta lainat AXOlaina.fi avulla – Axolaina kilpailuttaa yli 15 pankkia puolestasi

Kannattaako sijoittamiseen ottaa lainaa?

Sijoittamiseen lainan ottaminen voi kuulostaa hyvältä idealta – miksi en ole keksinyt tätä aikaisemmin? Sijoituslaina ei kuitenkaan sovi kenelle tahansa. Sijoituslaina sopii parhaiten kokeneelle sijoittajalle, jolla on tarkka suunnitelma, miten hyödyntää laina. Lainanottajalla tulee myös olla hyvä maksukyky – eli jo valmiiksi vakaa talous. Parhaimmassa tapauksessa sijoittajalla, joka nostaa sijoituslainaa on kertynyt jo aikaisempaa omaisuutta, esimerkiksi sijoitusasunto tai kohtalaisen suuri osakesalkku.

Suunniteltu sijoituslaina ei tule kaatamaan talouttasi. Tarkka suunnitelma lainaa varten sisältää seuraavat osat: mihin haluat sijoittaa ja kuinka pitkäksi aikaa. On myös hyvä tehdä itselle selväksi mikä on riskinsieto kyky, ja paljon voit taloudellisesti hävitä rahaa. Pohdi myös tarkasti, milloin tulet nostamaan tuotot, ja voiko tästä esimerkiksi huonossa tilanteessa joustaa. Esimerkkinä voi olla esimerkiksi sijoituslainan nostaminen, ja sen jälkeen tietyn osakkeen seuraaminen tarkasti. Kun osakkeen hinta laskee alle tietyn rajan, voit sijoittaa lainasi siihen ja odottaa arvonnousua. Esimerkiksi korona-aika olisi ollut varmasti oiva aika monelle tehdä tuottoja sijoituslainaa hyödyntäen.

Sijoituslaina verovähennys on yksi syistä miksi lainaa kannattaisi harkita. Korkoja voi verohallinnon mukaan vähentää, mikäli velka on asunto – tai tulonhankkimisvelka. Tällä tarkoitetaan sitä, että jos ostat esimerkiksi asunnon tai osakkeita, voit vähentää korot pääomatuloista. Kaikkia kuluja ei kuitenkaan voi vähentää verotuksessa, esimerkiksi tilinhoitomaksuja. Otathan kuitenkin huomioon, että kulutusluottojen korkoja ei voi vähentää verotuksessa – eli voit vähentää korot lainanantajasta riippuen. Suurimmassa osassa tapauksia on kuitenkin mahdollista vähentää verotuksessa kaikki sijoituslainasta maksetut korot. Tämä saattaa kompensoida hieman lainan muuten korkeita kuluja.

Tämä saattaa kuulostaa hämmentävältä; miksi maksan lainastani veroja? No, syynä on pääomatulovero, eli et siis maksa itse lainasta veroa vaan sijoituksistasi. Eli myydessäsi sijoituksen, joudut maksamaan voitosta veroa. Alle 30 000 euron voitosta maksetaan 30 prosenttia veroa, kun taas sen ylittävästä summasta maksetaan 34 prosenttia. Täten siis verojen määrä voi koitua suureksikin – jolloin korkojen vähennys on hyvin kätevä vaihtoehto.

Mitä tarkoittaa Bullet-laina?

Bullet-laina on laina, josta maksetaan laina-ajan kuluessa vain korot. Lyhennys maksetaan rahoittajalle yhdessä erässä laina-ajan päätyttyä. Nykyään bullet-laina on hyvin harvinainen vaihtoehto, ja tämän vuoksi et välttämättä olekaan kuullut siitä aikaisemmin!

Perinteisesti nykyään lainassa lyhennysmuoto on maksaa lainaa takaisin kuukausittain. Tällä tarkoitetaan sitä, että joka kuukausi lainaa lyhennetään pienellä summalla, jonka lisäksi lyhennyserä sisältää tietyt korkokulut. Bullet-lainan korko voi olla hieman suurempi kuin perinteisen lainan, koska korko maksetaan koko lainapääomasta. Bullet-laina sopii hyvin sinulle silloin, jos haluat saada lainaa mahdollisimman halvan sijoituslainan. Paras sijoituslaina voikin siis olla bullet-laina.

Käytännössä se toimisi esimerkiksi asuntokaupassa seuraavasti: nostat lainan, ja laina-ajan päätyttyä päätät myydä asunnon. Tällöin myyntihinnasta saatu mahdollinen voitto tai vuokratulot ovat sijoittajalle tuottoa. Sijoittajan tapauksessa on kuitenkin toivottavaa, että arvonnousu sekä vuokratuloista saatu tuotto on suurempaa, kun kuukausittainen korko. Tätä kutsutaan myös toisinaan käänteiseksi asuntolainaksi, joka lasketaan myös bullet-lainaksi.

Vakuudeton laina vs. vakuudellinen laina

Usein pankit tarjoavat vain vakuudellista sijoituslainaa. Syynä tähän on sijoituslainan riskinen luonne – siinä on aina riski sijoituskohteen arvonmenetyksestä. Täten siis pankit vaativat vähintään henkilötakausta, mutta usein myös muita vakuuksia esimerkiksi arvopapereita tai kiinteistöä. Sinulta vaaditaan pääosin riittävää maksukykyä, eli pystyt hoitamaan lainan kulut muiden menojen lisäksi. Positiivista vakuudellisessa lainassa on, että korko on usein matalampi.

Vakuudetonta sijoituslainaa harvoin myönnetään tällä nimellä, mutta yleisesti vakuudetonta lainaa hakiessa lainan käyttökohde on vapaa, ja täten vakuudeton sijoituslaina voi olla hyvä vaihtoehto. Vakuudettoman lainan suurin etu on se, että sen saa suhteellisen nopeasti tilille. Vakuudellisen lainan päätöksen saamiseen voi kestää useita viikkoja, kun taas vakuudettoman lainan voi saada saman päivän aikana. Vakuudeton sijoituslaina ei kuitenkaan aina ole järkevä sijoituslaina. Tyypillisesti vakuudettomassa lainassa korko saattaa olla huomattavasti korkeampi, sillä pankilla ei ole vakuutta siitä, että lainanottaja kykenee maksamaan lainarahan takaisin. Vakuudettoman lainan korko voi vaihdella jossakin 4–20 prosentin välillä.

Yksi poikkeuksellinen lainarahalla sijoittamiseen käytetty ratkaisu on opintolainan sijoittaminen. Jos olet opiskelija, ja pystyt elättämään itsesi ilman opintolainaa, kannattaa tätä harkita. Opintolainan sijoittamista ei ole kielletty, sillä jokainen saa käyttää sen valitsemaansa käyttötarkoitukseen. Historiallisesti opintolainassa on hyvin matalat korot, jonka lisäksi valmistuessasi etuajassa saat osan velasta anteeksi.

Milloin sijoituslainan ottaminen ei kannata

Sijoituslainan ottamiseen sisältyy myös paljon riskejä. Usko sijoituksen arvon kasvamiseen tulee olla suuri – toisinaan pelkkä usko ei kuitenkaan riitä, sillä esimerkiksi osakemarkkinat voivat kohdata arvaamattomiakin laskuja. Jos sijoituksesi menevät miinukselle, sen lisäksi että menetät sijoituksen arvon, joudut maksamaan korot, sekä muut kulut, ja miinuksen verran lainapääomaa takaisin. Tärkeintä sijoituslainaa ottaessa on myös tarkastella ylipäätänsä omaa alkutilannetta. Mikäli talouskriisi iskee, velan takaisinmaksu ei saa käydä liian hankalaksi. Täten siis sijoitussuunnitelman tulee olla pomminvarma, ja riskeihin on hyvä varautua.

Tämän vuoksi sijoituslainaa harvoin suositellaan aloittelevalle sijoittajalle. Etenkin jos sinulla on jo alla monta lainaa, ei sijoituslainan ottaminen ole suositeltavaa. Sijoituksista saatava tuotto on usein todella hidasta, ja esimerkiksi osakekurssit saattavat vaihdella huimasti vuodenkin sisään. Lainarahan sijoittamista ei suositella korkean riskin kohteisiin, eli esimerkiksi kryptovaluuttoihin sijoittaminen lainarahalla ei välttämättä ole paras idea.

Loppuen lopuksi sijoituslaina on hyvin riskinen, ja järkevä sijoituslaina onkin sellainen, että sinulla on varaa hävitä kyseiset rahat. Vaikka pankin kanssa voikin usein neuvotella lyhennysvapaista kuukausista, ei kannata tähän turvautua kokonaan.

Koska sijoituslaina pitää maksaa takaisin?

Sijoituslaina etenkin osakemarkkinoille sijoittamiseen hyödyntäessä voi kuulostaa aluksi hyvin monimutkaiselta prosessilta, sillä siihen kuuluu monta eri tapahtumaa. Täten se onkin helpointa ymmärtää esimerkkiä käyttäen.

Kuvitellaan esimerkiksi henkilö Timo, joka haluaa nostaa 10 000 euroa sijoituslainaa, ja sijoittaa tämän rahan eteenpäin osakemarkkinoille. Hän hajauttaa sijoituksensa eri sijoituskohteisiin, esimerkiksi rahastoihin ja osakkeisiin. Timon tuotto-odotus on 7 prosenttia vuodessa (joka on Helsingin pörssin keskimääräinen tuotto-odotus).

Timo saa lainan suhteellisen hyvällä, viiden prosentin todellisella vuosikorolla. Timo valitsee laina-ajakseen 5 vuotta, jolloin hän maksaa kuukaudessa 188,71 euroa takaisin. Oletetaan että lainaan ei sisälly esimerkiksi avauspalkkiota, tai tilinhoitokuluja kuukaudessa, lainan kokonaiskustannuksiksi tulee 11 322,60 euroa. Timo kuitenkin onnistuu 7 prosentin tuotto-odotuksessaan. Tämä tarkoittaisi, että Timon 10 000 euron sijoitus oliisi kasvanut 14 967,23 euroon viidessä vuodessa.

Tässä tapauksessa tilanne saattaa mennä monimutkaiseksi verotuksen kannalta. Nimittäin, Timon tulee maksaa vero sijoituksesta saamasta tuotosta eli tämä tarkoittaa, että Timo maksaa veroa 4 967,23 eurosta. Täten veroprosentti on siis 30 prosenttia. Timo maksaa sijoituksistaan verohallinnolle 1490,17 euroa veroa. Hän voi kuitenkin vähentää tästä sijoituslainasta maksamansa korot, jotka ovat 1322,60 euroa. Täten siis Timo jää loppujen lopuksi sijoituksistaan voitolle tuon 4799,66 euroa.

Eli tuotto – vero + vähennyskelpoiset korot = Timolle jäävä loppusumma

(Jos sijoituslainan korot eivät ole vähennyskelpoisia, loppusumma olisi tässä tapauksessa = 2154,5€)

Sijoituslainan aika kuitenkin vaihtelee huomattavasti. Esimerkiksi OP tarjoaa vakuudellista pankkilainaa sijoittamiseen, ja tässä laina-aika on 5–15 vuotta. Tyypillisesti vakuudettomissa lainoissa laina-aika voi olla lyhyempi kuin vakuudellisissa. Esimerkiksi Nordea tarjoaa vakuudellista sijoituslainaa 1-10 vuoden laina-ajalla, kun taas vakuudettoman jousto-luoton laina-aika on 1-6 vuotta.

Etenkin jos sijoituslaina on nostettu asuntoa varten, voi laina-aika olla jopa 25 vuotta! Jos kuitenkin on mahdollista, sijoituslainakin kannattaa pyrkiä maksamaan takaisin mahdollisimman nopeasti, sillä mitä pidempi laina-aika on, sitä enemmän maksat korkoa. Tämän lisäksi pidempi laina-aika voi lisätä riskiä korkotason vaihtelusta.

Lue myös nämä:

Usein kysytyt kysymykset

Sijoituslaina on erikseen sijoitusvarallisuuden keräämistä varten nostettu laina. Sijoituslaina mahdollistaa kätevästi esimerkiksi osakkeiden tai asunnon ostamisen ilman säästöjä.

Tyypillisesti sijoituslainaa käytetään osakkeisiin, rahastoihin, asuntoihin tai muihin sijoituskohteisiin.

Sijoituslainan kannattavuus riippuu tilanteesta. Vaikka sijoituslainaan sisältyy paljon riskejä ja tietyssä tilanteessa ei sitä suositella, se voi olla oiva rahoitusvaihtoehto hieman kokeneemmalle varallisuutta keränneelle sijoittajalle.

Sijoituslainan takaisinmaksuaika riippuu pankista ja omasta tarpeestasi, mutta yleinen sijoituslainan takaisinmaksuaika on 5-10 vuotta. Toisinaan kuitenkin esimerkiksi sijoitusasuntolainan takaisinmaksuaika voi olla jopa 25 vuotta.

Osakesijoittaja.fi suosittelee

- Käy kauppaa osakkeilla, valuutoilla ja hyödykkeillä

- Helppokäyttöinen ja selkeä alusta – yli 20 milj. käyttäjää

- Saatavilla suomenkielisenä

- Tilin avaaminen on ilmaista ja välityspalkkiot ovat edullisia

- Kokeile demotilaa – Demotila on riskitön tapa oppia, miten alusta toimii

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.