S&P 500 teki keskiviikkona 15. huhtikuuta uuden ennätyspäätöksen tasolla 7 022,95, ja torstaina 16. huhtikuuta indeksi kävi vielä tätäkin korkeammalla intraday-kaupankäynnissä. Nousu on symbolisesti merkittävä, koska indeksi ylitti samalla 7 000 pisteen rajan ensimmäistä kertaa ja pyyhki pois lähes kaikki loppukevään geopoliittiseen kriisiin liittyneet tappiot.

Markkinan kannalta kiinnostavinta ei ole kuitenkaan pelkkä uusi ennätys, vaan se, millaisessa ympäristössä se tehtiin. Vain muutamaa viikkoa aiemmin Yhdysvaltojen ja Iranin konfliktin kärjistyminen painoi S&P 500:aa lähes 9 prosenttia, samalla kun Nasdaq ja Dow vajosivat korjausliikkeeseen.

Nyt tunnelma on kääntynyt, koska sijoittajat ovat alkaneet hinnoitella alueelle jonkinlaista de-eskalaatiota ja tulitauon jatkumisen mahdollisuutta. Tämä ei ole poistanut riskejä, mutta se on riittänyt palauttamaan riskinottohalua nopeasti.

Toinen tärkeä selitys löytyy yritysten tuloskaudesta. Reutersin mukaan analyytikot odottavat S&P 500 -yhtiöiden ensimmäisen neljänneksen tulosten yltävän noin 605,1 miljardiin dollariin, mikä on aiempia ennusteita korkeampi. Samalla yksittäiset tulosraportit ovat tukeneet ajatusta siitä, että kulutus ja yrityssektori ovat kestäneet epävarmaa ympäristöä odotettua paremmin. Toisin sanoen ennätys ei ole rakentunut vain geopoliittisen helpotuksen varaan, vaan myös sen oletuksen päälle, että yritysten tuloskunto on yhä vahva.

Silti nousussa on myös varoitusmerkkejä. MarketWatchin siteeraama LPL Financial arvioi rallin olevan toistaiseksi “enimmäkseen mekaaninen”, eli lyhyiden positioiden sulkemisen ja sijoittajien positioiden uudelleenjärjestelyn ajama, ei välttämättä uuden vahvan ostovirran tukema. Samassa yhteydessä todettiin, että kaupankäyntivolyymi on jäänyt useana päivänä vuoden keskiarvon alle. Tämä viittaa siihen, että kaikki sijoittajat eivät ole vielä sitoutuneet uuteen nousuvaiheeseen.

Markkinarakenteessa on kuitenkin nähty myös terveempiä piirteitä kuin pelkkä megayhtiövetoinen nousu. Equal-weight-versio S&P 500:sta on noussut huhtikuussa selvästi, mikä kertoo siitä, että nousu on levinnyt ainakin osittain laajemmalle kuin vain kaikkein suurimpiin teknologiayhtiöihin. Se on tärkeä yksityiskohta, koska kestävämmät härkämarkkinat rakentuvat yleensä leveämmälle pohjalle kuin muutaman jättiyhtiön varaan.

Sijoittajan kannalta olennaisin johtopäätös on tämä: uusi ennätys ei vielä todista, että riskit ovat kadonneet. Öljy on edelleen koholla, Lähi-idän tilanne on herkkä ja osa analyytikoista pitää osakkeita jo kalliina. Mutta ennätys kertoo, että markkina uskoo tällä hetkellä yritysten tulosten ja talouden kestävyyden olevan geopoliittista epävarmuutta vahvempi voima. Se on vahva signaali, vaikka ei vielä ongelmaton sellainen.

Haluatko hyödyntää S&P 500:n kehitystä käytännössä?

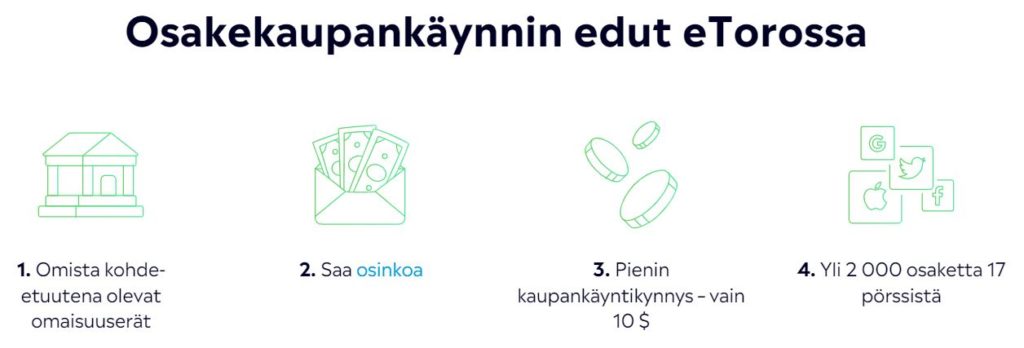

S&P 500:n ennätyslukemat kertovat ennen kaikkea siitä, että markkina palkitsee edelleen laajaa hajautusta ja vahvoja yrityksiä yksittäisten uutisten yli. Monelle sijoittajalle yksi yksinkertaisimmista tavoista päästä mukaan tähän kehitykseen on sijoittaa suoraan indeksiä seuraaviin ETF-rahastoihin tai suuriin yhdysvaltalaisiin yhtiöihin.

eToro tarjoaa tähän käytännössä helpon ratkaisun, sillä samalla alustalla voi:

tutkia S&P 500 -yhtiöitä

sijoittaa ETF-rahastoihin

rakentaa hajautettua salkkua ilman suuria kuluja

Erityisesti matalat kaupankäyntikulut tekevät hajauttamisesta helpompaa myös silloin, kun sijoitat pienempiä summia kerrallaan. Tärkeintä ei ole ajoittaa markkinaa täydellisesti, vaan päästä mukaan ja rakentaa salkkua pitkäjänteisesti. Tutustu eToroon tästä linkistä. eToroa hyödyntää jo yli 35 miljoonaa sijoittajaa!

Tämä artikkeli on tarkoitettu ainoastaan informatiiviseen käyttöön eikä sitä tule tulkita sijoitusneuvoksi. Sijoittamiseen liittyy aina riskejä, ja sijoitusten arvo voi nousta tai laskea.

Kysyimme muutama päivä sitten @naisetpuhuurahasta-tilin seuraajilta mikä tuntuu kaikista vaikeimmalta sijoittamisessa ja noin 80% kyselyyn vastanneista vastasi, että itse sijoittamisen aloittaminen. Ei tiedetä miten aloittaa sijoittaminen, minne pitää luoda tili ja mihin sijoittaa? Vastauksia olivat mm: ”En tiedä miten päästä alkuun?”, ”Sijoittaminen on hyppy tuntemattomaan”, ”Mihin sijoittaa ja millä summalla?” sekä ”Ylipäänsä mistä kaikki alkaa?”

Jotta voi jossain kohtaa nauttia sijoittamisen tuomista potentiaalisista tuotoista, tulee ensin hypätä oman mukavuusalueen ulkopuolelle ja tankata tietoa. Tämä tarkoittaa, että sijoittamista tulee lähteä opiskelemaan ja tutkimaan (tai tarttua esim Nordnetin ilmaiseen apuun, josta lisää alempana).

Tässä artikkelissa vinkkaan mitä kannattaa lähteä ekana miettimään ennen kuin tekee minkäänlaista osake- tai rahasto-ostoa ja lopuksi jaan myös esimerkin helpommasta keinosta, jos tiedon pänttääminen tuntuu ankealta.

Aloittelijat suosivat rahastosijoittamista

Rahastosijoittaminen (tai rahastosäästäminen) on nostanut suosiotaan huimasti viime vuosien aikana varsinkin aloittelevien sijoittajien keskuudessa. Eikä ihmekään, koska rahastosijoittaminen (varsinkin Nordnetin kuluttomat indeksirahastot) on helppo ja vaivaton sijoitusmuoto, jolla pääsee helposti alkuun.

Itse suosin tällä hetkellä rahastosijoittamista myös, koska varsinkin näin ruuhkavuosien keskellä Nordnetin kuluttomat indeksirahastot (ent. superrahastot) eivät vaadi juuri mitään toimenpiteitä ja silti joka kuukausi rahasto-osuuteni kasvavat automaattisesti.

Aloittelevana sijoittajana sinun kannattaa miettiä vastaukset mm. näihin kysymyksiin:

Kuinka paljon pystyt sijoittamaan?

Selvitä kuukausittaiset tulot ja menot ja yleisesti ottaen taloudellinen tilanteesi. Selvitä samalla kuinka paljon kuukausittain jää ylimääräistä rahaa, jonka voit laittaa sijoituksiin kiinni pidemmäksi ajaksi? Tai jos sinulle on kertynyt tilillesi suurempi summa rahaa, mieti, kuinka paljon haluat tästä summasta sijoittaa?

Miksi haluat sijoittaa?

Selvitä mitkä ovat syysi sijoittamiselle? Mitä haluat sijoittamisen avulla tavoitella ja saavuttaa? Mitä lisäarvoa sijoittaminen tuo? (esim. eläkepäiviä varten, tulevaisuuden turvaaminen, unelmien toteuttaminen, taloudellinen vapaus, lapsille… Jokaisella on omat yksilölliset syyt miksi sijoittaa, selvitä omasi). Suurinpiirteisen vastauksen lisäksi on myös hyvä miettiä konkreettiset tavoitteet ja tarkka päivämäärä mihin mennessä olet saavuttanut sijoitustavoitteesi. Tästä lisää seuraavassa kappaleessa…

Millä aikavälillä sijoitat? Koska tarvitset varasi?

Aikaväli voi olla lyhyt tai pitkä, riippuu mitkä ovat tavoitteesi sijoittamisella. Jos sijoitat lyhyeksi ajaksi, silloin rahoja ei kannata laittaa kiinni osakkeisiin, koska osakkeissa kurssit voivat heitellä lyhyellä aikavälillä suurestikin (jolloin riski menettää rahaa/saada olematon tuotto, kasvaa), kun taas pitkässä juoksussa eli vuosikymmenissä pörssikurssit ovat yleisesti nousseet (parhaan tuoton saat osakkeilla kun ostat ne vuosikymmeniksi).

Varoja ei kannata jatkuvasti pumpata rahastoihin/osakkeisiin sisälle ja ulos, koska tämä näkyy tuotoissa ja kustannuksissa. Muun muassa Osta ja pidä -strategia on suosittu sijoittajien keskuudessa, jossa osakkeet ja rahastot nimensä mukaisesti ostetaan ja pidetään jopa vuosikymmeniä. Tämä strategia perustuu aiemmin mainittuun näkemykseen, jossa pitkällä aikavälillä kurssit nousevat ja tuotto kasvaa. Parhaiten osta ja pidä -strategiaa voi yhden ison kerta oston sijaan tukea sijoitusten ajallisella hajauttamisella eli esimerkiksi kuukausisäästösopimuksen avulla jolloin ostat joka kuukausi esim. palan rahastoa. Näin oikean ajoituksen riski pienenee.

Millaisia riskejä olet valmis ottamaan?

Riski vaikuttaa sijoituskohteen valitsemiseen. Mitä korkeampi riski, sen suurempi mahdollisuus saada korkeammat tuotot, mutta kääntöpuolena rahojen menettamisen riski on myös suurempi.

Miten aloittaa sijoittaminen? Opiskele sijoittamisen perusteita

Ennen kuin lähdet itseksesi ostamaan ensimmäisiä osakkeita, rahastoa tai muuta sijoituskohdetta, on hyvä perehtyä sijoittamisen perusteisiin. Tämä tarkoittaa, että luet aiheeseen liittyviä kirjoja, kuuntelet videoita tai podcasteja. Mikä nyt tuntuu omalla kohdalla mukavimmalta tavalta. Otat esimerkiksi tavoitteeksesi seuraavien 1-6 kuukauden aikana perehtyä kattavasti haluamaasi sijoituskohteeseen ja opettelet peruspilarit.

Hyödyllistä kirjallisuutta osake- ja rahastosijoittamisesta kiinnostuneille:

Kaikkea tietoa ei tarvitse oppia heti. Aloita perusteista ja opi matkan varrella

Aloita rahastosäästäminen heti Nordnetin digitaalisen neuvonnan avulla!

Yksi hyvä vaihtoehto aloittaa rahastosijoittaminen on hankkia ammattilaiselta apua. Esimerkiksi Nordnet auttaa rahastosalkun koostamisessa kun menet heidän sivuille ja valitset ylävalikosta Palvelut -> Digitaalinen neuvonta -> ”Kokeile palvelua” -kohdan (tämä palvelu on täysin ilmainen).

Kun olet löytänyt tiesi oikealle sivulle, vastaa Nordnetin kysymiin kohtiin, jonka avulla Nordnet osaa ehdottaa sinulle sopivaa rahastosalkkua.

Kartoittaakseen lähtökohtiasi Nordnet kysyy mm. sijoitustavoitteistasi, sijoitusajasta (lyhyt vai pitkä aikaväli) ja sijoitettavasta summasta (min. 50€/kk). Valintojesi jälkeen Nordnet ehdottaa sinulle eri riskisiä rahastosalkkuja (korkea, keskitasoinen tai matala riski), joista voit valita itsellesi sopivan. Sinulta kysytään myös mitkä tekijät ovat mielestäsi tärkeitä, jotka haluat ottaa huomioon rahastoja valitessa (vaihtoehtoja ovat mm. vastuullisuus, korkea luokitus, korkea tuotto jne.. Voit valita useita kohtia). Vastuullisuus tarkoittaa, että sinulle on tärkeää mm. se, että rahastoilla on alhaiset CO2-päästöt.

Hyödyntämällä Nordnetin digitaalista neuvontaa sinun ei tarvitse rämpiä yksin lukemattomien rahastojen parissa

Nordnet auttaa rajamaan tarjontaa, josta sinun on helppo valita itsellesi sopiva kokonaisuus. Samalla voit tehdä kuukausisäästösopimuksen, jonka ansiosta Nordnet-tililtäsi menee joka kuukausi automaattisesti tietty summa rahastosalkkuusi (alempana kerron miten voit automatisoida rahansiirron omalta tililtäsi Nordnet-tilille, jolloin sinun ei tarvitse miettiä koko Nordnet-salkkuasi ja sijoituksesi kasvavat silti joka kuukausi).

Eli sama tiivistettynä selkeisiin toiminta-askeliin:

Siirry Nordnetin sivulla ja valitse valikosta kohta Palvelut ja sen alta Digitaalinen sijoitusneuvonta ja -> Kokeile palvelua.

Jos sinulla ei ole omaa tiliä Nordnetin alustalla, Nordnet pyytää sinua tässä kohtaa luomaan sellaisen (tilin avaaminen on ilmaista ja tapahtuu nopsasti).

Kun olet avannut oman tilin, luo kuukausisäästösopimus valitsemalla säästötavoitteesi, aikavälisi ja summan, jonka haluat sijoittaa (min. 50e/kk).

Näiden valintojen jälkeen Nordnet ehdottaa eri riskitasoisia salkkuja, joista voit valita itsellesi sopivan.

Tämän jälkeen valitse tekijät, jotka ovat sinulle tärkeitä.

Valintojen jälkeen näet rahastosalkkuehdotuksen ja koosteen mikä on ehdotetun rahastosalkun odotettu vuosittainen tuotto, mitä rahastoja salkku sisältää ja samalla voit tarkastella jokaisen rahaston tarkempia tietoja. Tässä kohtaa voit myös vaihdella rahastoja eri vaihtoehtoihin, jotka on sinulle selkeästi listattu.

Kun olet saanut rahastosalkkusi valmiiksi, voit päättää minä kuukauden päivänä raha menee Nordnet-tililtäsi rahastosalkkuusi. Tämän jälkeen voit tallentaa tietosi ja olet luonut ikioman rahastosalkkusi, onnea!

Automatisoi rahasiirrot, jonka jälkeen sinun ei tarvitse tehdä mitään

Jotta sinun ei tarvitse siirtää rahaa manuaalisesti joka kuukausi Nordnetin tilillesi, voit tehdä viitepankkisiirron. Alla suora lainaus Nordnetin sivuilta ja ohjeet automatisointiin:

”Kun teet siirron viitepankkisiirtona, käytä aina salkku-/tilikohtaista viitenumeroasi. Viitenumero on välttämätön, jotta voimme siirtää rahan salkkuusi/tilillesi. Siirto rekisteröidään manuaalisesti ja maksun siirtyminen salkkuusi/tilillesi kestää 2–3 pankkipäivää. Maksun saajaksi tulee merkitä Nordnet Bank AB / Nordnet Pankki. Tarvittavat tiedot viitepankkisiirron tekemiseksi salkkuusi/tilillesi löydät palvelustamme kohdasta Sivuni > Talletus > Tilisiirto.”

Löydät Nordnetin viitenumerosi kun menet kohtaan ”Talletus”, valitset kohdan ”Tilisiirto” ja rullaat sivua alemmas ja löydät tilisi tiedoista viitenumeron.

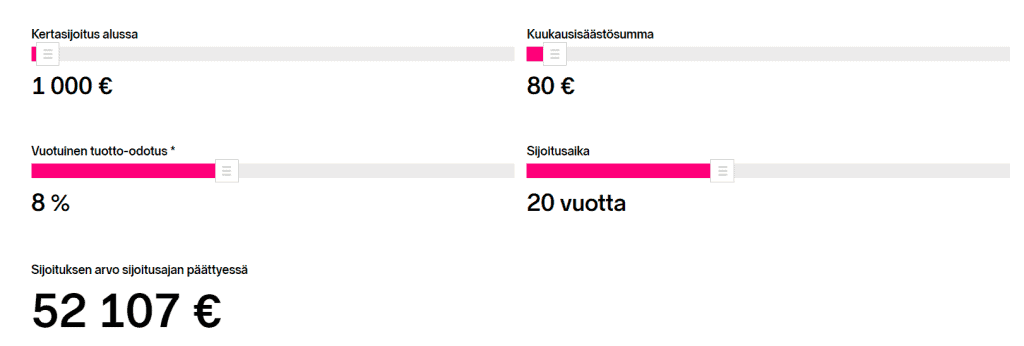

Kuvassa esimerkki 20 vuoden sijoitusajanjaksosta, jossa sijoitetaan kuukausittain 80 euroa indeksirahastoon, jossa tuotto on keskimäärin 8% per vuosi. Alkupääoma on 1 000 euroa. Jos saman summan säästää omalle tilille, on summa 20 200e – inflaatio (n. 2% vuosi) + mahdolliset tilin kulut eli ero on merkittävä.

Huom! Tuottojen esimerkkilaskut ovat aina viitteellisiä ja tuottoprosentteja ei voi tietää ennakkoon. Tuotto voi olla enemmän tai se voi olla vähemmän. Riippuu markkinoista.

Haluatko aloittaa sijoittamisen vieläkin pienemmällä summalla?

Nordnetissa voit sijoittaa Nordnetin omiin, kuluttomiin indeksirahastoihin minimissään 15 eurolla. Nämä rahastot löydät Nordnetin sivuilta ylävalikosta klikkaamalla ”Rahastot” -kohtaa. Nordnetin omia kuluttomia indeksirahastoja on yhteensä kolme erilaista; Suomi-, Ruotsi- ja Norja indeksirahastot. Myös näihin indeksirahastoihin voit tehdä automaattisen rahasiirron, jolloin rahasto-ostot pyörivät itsestään. Alla esittely indeksisijoittamisesta (suora lainaus Nordnetin sivuilta):

Indeksisijoittaminen

Indeksisijoittaminen tarkoittaa sijoittamista vertailuindeksiä seuraaviin, matalakuluisiin rahastoihin. Indeksisijoittaminen soveltuu niin aloitteleville kuin kokeneemmillekin sijoittajille. Sijoittajan tuotto määräytyy yleisen markkinakehityksen mukaan, koska indeksirahasto seuraa – nimensä mukaisesti – orjallisesti vertailuindeksiään. Sijoittajan saama tuotto vastaa siis yleistä markkinoiden kehitystä. Nykyään indeksisijoittaja voi valita laajasta valikoimasta indeksirahastoja ja hajauttaa sijoituksensa haluamallaan tavalla, vaikka kaikille maailman mantereille.

Sijoitushorisontti: Lyhyt, keskipitkä tai pitkä

Pyritään markkinoiden keskimääräiseen tuottoon

Hyvä hajautus

Kustannustehokkuutta kuukausisäästöllä

Sopii: aloittelevalle ja kokeneemmalle sijoittajalle

Tiedon keräämistä tai aloittamisen siirtämistä ei kannata pitkittää liian kauas, koska ajalla on tärkeä rooli sijoittamisessa; mitä kauemmin sijoituksesi saavat kasvaa, sen paremman tuoton niistä todennäköisesti saat. Tämän vuoksi on tärkeää päättää, että aloitat heti kun tunnet olevasi suht valmis tai päätät päivämäärän, jolloin viimeistään teet ensimmäisen ostosi.

Jos haluat päästä kaikista helpoimmalla, teet ekan sijoituksesi esimerkiksi Nordnetin digitaalisen sijoitusneuvonnan avulla ja samalla kun tyytyväisenä tiedät, että joka kuukausi sinulta menee tietty summa rahastosalkkuusi automaattisesti, voit ohessa opiskella sijoittamista ilman aloittamisen kiirettä ja hoppua.

Muista, ettei kukaan ole sijoitusseppä syntyessään ja usein ekat sijoitukset ovat kaikille sellaista jään koputtelua ja uuden opettelua. Tieto kyllä lisääntyy matkan varrella.

Viime aikoina sijoittajia puhuttanut Game Stopin keissi nosti hedgerahastot useaan otteeseen esiin, joten lähdetään avaamaan kyseistä rahastoa hieman lisää:

Hedgerahasto on yhteisnimitys monelle erilaiselle erikoissijoitusrahastolle

Mikä hedgerahasto on?

Hedge fund, hedgerahasto, suojarahasto, apurahasto, vipurahasto…. Rakkaalla lapsella on monta nimeä. Tarkkaa suomenkielistä käännettä tälle rahastolle ei ole vielä kehitetty, joten jokainen kutsukoon sitä miksi haluaa.

Lyhyesti ja ytimekkäästi sanottuna hedgerahasto pyrkii saamaan tuottoa oli markkinatilanne mikä tahansa eli se pyrkii absoluuttiseen tuottoon. Siinä missä esimerkiksi indeksirahasto pyrkii voittamaan vertailuindeksinsä, hedgerahasto pyrkii jatkuvasti voittamaan tuottotavoitteensa.

Hedgerahastojen päätavoitteena on alentaa sijoitusten volatiliteettiä eli suurta hinnanvaihtelun riskiä ja kasvattaa arvoa kaikissa markkinaolosuhteissa eli saada tuottoa silloin kun kurssit nousevat, mutta myös silloin kun ne laskevat.

Mihin hedgerahastot sijoittavat?

Hedgerahasto voi sijoittaa osakkeisiin, erilaisiin korkokohteisiin, johdannaisiin sekä moniin muihin sijoituskohteisiin. Hedgerahasto voi oikeastaan sijoittaa mihin tahansa mistä voi saada tuottoa. Ne voivat myös shortata eli myydä lyhyeksi. Game Stopin kohdalla mm. Melvin Capital hedgerahastolla oli tavoitteena tehdä tuottoa shorttaamalla Game Stopin osakkeita, mutta Wallstreebets-yhteisössä käydyn keskustelun myötä yksityissijoittajat lähtivät ostamaan Game Stopin osakkeita taustalla idea, jonka myötä hedgerahastot joutuvat sulkemaan shorttauspositionsa lähes hinnalla millä hyvänsä.

Tätä kutsutaan Short Squeeze -ilmiöksi, jossa osakekurssit nousevat nopeasti lyhyessä ajassa, jolloin osaketta shortanneet joutuvat ostamaan osakkeita takaisin minimoidakseen tappionsa. Jos shorttaajia on paljon enemmän suhteessa osakkeen myyjiin, silloin osakkeen arvo voi räjähtää käsiin lyhyessä ajassa.

Melvin Capitalille kävi tässä tapauksessa ohrasesti ja se koki valtavat tappiot Game Stopin kohdalla. Yhtiö menetti n. 3,75 miljaria dollaria, joka on suurin piirtein 30% yhtiön hallinnoimista varoista. Eli melkoinen pyllähdys sanottakoon.

Hedgerahastojen strategiat

Hyvin menestyneen hedgerahaston tuoton tulee perustua johonkin markkinatuotosta riippumattomaan strategiaan.

Hedgerahastojen strategiat voivat erota toisistaan suurestikin riskin, tuoton ja volatiliteetin suhteen. Osa voi mm. käyttää vipuvoimaa ja osa taas ei. Osa pyrkii suuriin tuottoihin ja osa taas tasaiseen tuottoon ja pääoman säilyvyyteen. Hedgerahastoilla on olemassa ainakin 14 erilaista sijoitusstrategiaa ja jokaisella strategialla on oma riski-tuotto-profiilinsa.

Hedgerahaston strategiasta ja riskistä tulee olla hyvin selvillä ennen kuin sijoittaa kyseiseen rahastoon. Toki yleensä näihin hedgerahastoihin voi sijoittaa vain ne joilta löytyy massia tooodella paljon. Esimerkiksi jenkeissä pitää löytyä takataskusta iso kasa rahaa ennen kuin voi edes havitella hedgerahastoihin mukaan.

Hedgerahastot ovat tehneet useista rahastojen hoitajista eli ns. managereista upporikkaita. Monesti yhtiöt houkuettelevat menestyksekkäitä managereita joukkoonsa valtavilla palkoilla ja bonuksilla, jotka mahdollistavat muhkean varallisuuden kerryttämiseen suht lyhyessä ajassa (usein managerit sijoittavat itse myös hallinnoimaansa hedgerahastoon). Moni rahastonhoitaja onkin siirtynyt eläkkeelle jo kolmekymppisenä. Täältä voit katsoa listan 20 rikkaimman hedgerahastomanagerin tuloista. Melkoisia lukemia.

Hedgerahastot, triljoonan luokan bisnes!

Hedgerahastojen markkinakoko on triljoonan dollarin luokkaa ja se kasvaa koko ajan hurjaa vauhtia. Hedgerahastoja pidetään yleensä ns. hienostoherrojen rahastoina, koska hedgerahastoissa on mukana suuret sijoitusinstituutiot ja erittäin varakkaat henkilöt.

Hedgerahastot mielletään korkean riskin rahastoiksi ja joskus ne sitä toki ovatkin, mutta joukosta löytyy myös hedgerahastoja, jotka suuren riskin ja tuoton tavoittelun sijaan tavoittelevat tasaista tuottoa ja pääoman säilyvyyttä.

Suomalaisten eläkkeet kiinni hedgerahastoissa

Monien suomalaisten eläkeyhtiöiden, yksityispankkien, vakuutusyhtiöiden ja varakkaiden yksityishenkilöiden sijoitukset on hajautettu hedgerahastoihin. Muun muassa eläkeyhtiö Varma on sijoittanut 1/5 osan eläkesijoituksistaan korkeariskiseen hedgerahastoon. Lähes 20 vuoden sijoittaminen on tuottanut menestyksekästä tulosta ja Varma on noussut kärkipäähän korkean riskin hedgerahasto-sijoittajana. Muut suomalaiset eläkeyhtiöt ovat sijoittaneet matalariskisempiin hedgerahastoihin pienemmillä osuuksilla.

Pääomatulo tarkoittaa varallisuuden tuottamaa tuloa, jonka voitollisesta osuudesta maksetaan pääomatuloveroa. Pääomatuloa verotetaan Suomessa eri tavalla kuin ansiotuloja eli esimerkiksi palkkatuloja. Pääomatuloverotettavaa tuloa on esimerkiksi vuokratulot, osingot tai vaikkapa myyntivoitot.

Tässä artikkelissa käymme kattavasti läpi, mistä kaikesta pääomatuloveroa maksetaan. Kerromme myös mikä on pääomaveron ja ansiotuloveron erot.

52 % piensijoittajien tileistä menettää rahaa käydessään CFD-kauppaa tämän tarjoajan kanssa. Sinun kannattaa harkita, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä.

Sisällysluettelo

Mitä on pääomatulo?

Pääomatuloa on varallisuuden tuottama tulo. Jos omistaa esimerkiksi osakkeita ja myy niitä voitolla, ei saa koko pottia omaan taskuun, vaan verottaja ottaa voiton osuudesta pääomatuloveron. Pääomatulosta verotetaan siis sellainen tulo, jota varallisuuden avulla on karttunut.

Esimerkkejä pääomatulosta:

vuokratulot

sijoitusrahastoista saadut voitot

osinkotulot muutamia poikkeuksia lukuun ottamatta

omaisuuden tai arvopapereiden (esim. asunto tai osakkeet) myymisestä saadut luovutusvoitot

korkotulot (ei kuitenkaan pankkitilien korot, ne ovat lähdeverotuksen piirissä)

metsätaloudesta saadut pääomatulot

Mitä on ansiotulo?

Ansiotuloa on muut kuin pääomatulot. Esimerkiksi palkka ja eläke tai muut etuudet ovat ansiotuloa. Ansiotuloja ja pääomatuloja verotetaan eri tavalla, siksi ne on tärkeää erottaa toisistaan. Ansiotuloja verotetaan valtion verotuksessa progressiivisesti, eli tulojen määrä vaikuttaa veroprosenttiin. Mitä pienemmät ansiotulot, sitä pienemmällä veroprosentilla niitä verotetaan ja sama pätee myös toiseen suuntaan. Kunnallisverotuksessa ja kirkollisverotuksessa verot kerätään kunnallis- ja kirkollisveroprosentin mukaan tasaverona. Jos ei kuulu kirkkoon, kirkollisveroa ei tarvitse maksaa.

Verohallinnon sivuilla on nähtävillä valtion veroasteikko kullekin vuodelle. Siellä on eritelty vuositulot neljään eri suuruusluokkaan ja niiden mukaan vero alarajan kohdalla sekä alarajan ylittävän tulon osasta menevä prosentti.

Ansiotuloista voidaan vähentää tiettyjä kuluja, esimerkiksi kilometrit kotoa työpaikalle, jos tietyt ehdot täyttyvät. Myös esimerkiksi tulojen hankkimisesta aiheutuneet kulut voi osittain vähentää ansiotuloverotuksessa. Kaikki ansiotuloverosta vähennettävät menot ilmoitetaan veroilmoituksella.

Paljonko pääomatuloveroa maksetaan?

Pääomatuloveroa maksetaan joko 30% tai 34%. 30% silloin, kun pääomatuloverotettavat tulot ovat enintään 30,000 euroa vuodessa. 34% silloin, kun pääomatuloverotettavaa tuloa on enemmän kuin 30,000 euroa vuodessa. Myös pääomatuloverosta voidaan vähentää tiettyjä kuluja. Pääomatulovero ei ole ansiotuloverotuksen tapaan progressiivinen.

Pörssiyhtiön osingoista maksetaan veroa 85% ja 15% on verovapaata. Tämä osuus verotetaan normaalien veroprosenttien mukaan, eli 30% tai 34% verotettavan voiton suuruuden mukaan.

Listaamattomien yhtiöiden osinkoja verotetaan hieman eri tavalla. Jos listaamattoman yhtiön osinko on enintään 8% osakkeiden matemaattisesta arvosta ja pääomatulo-osinko on enintään 150,000€, siitä 25% on veronalaista pääomatuloa ja 75% verotonta tuloa.

Jos 150,000€ ylittyy, siitä on 85% veronalaista pääomatuloa ja 15% on verotonta tuloa.

Esimerkki osinkojen verotuksesta:

Tuula saa osinkoja 100 euron edestä. Kyseessä on pörssiyhtiön osakkeista saatavat osingot, jolloin verotettavaa pääomatuloa on 85% ja verovapaata 15%. Tällöin veroihin menee 25,5% eli 100€ x 85% x 30% = 25,5€.

Esimerkki on laskettu sillä oletuksella, että Tuulalla ei ole muita pääomatuloja kuin tuo 100 euron osinko.

Mikä on myyntivoitto eli luovutusvoitto?

Luovutusvoittoa voi syntyä, jos myy tai vaihtaa omaisuuttaan ja saa siitä enemmän rahaa tai omaisuutta kuin on itse maksanut. Tästä maksetaan myyntivoittoveroa. Luovutusvoitot täytyy ilmoittaa veroilmoituksessa.

Oman asunnon myyntivoiton verotus

Oman vakituisen asunnon saa myydä ilman luovutusvoittoveroa, mikäli sen on omistanut vähintään kaksi vuotta ja siinä on asunut yhtäjaksoisesti kaksi vuotta joko itse tai joku perheenjäsen. Perheenjäseneksi lasketaan puoliso ja alaikäiset lapset. Muussa tapauksessa myös oman asunnon myyntivoitosta menee veroa 30 % tai 34 % riippuen voiton määrästä.

Arvopaperien myyntivoiton verotus

Arvopapereiden myyntivoittoa verotetaan pääomatuloverotuksella. Arvopapereiden omistusajalla ei ole merkitystä samalla tavalla kuin oman asunnon kohdalla. Hankintameno-olettamaa voidaan joissain tapauksissa käyttää. Hankintameno-olettamasta on tietoa alempana.

Osakkeita ja rahasto-osuuksia voi myydä vuoden aikana enintään 1000 eurolla verovapaasti. Tähän 1000 euroon lasketaan kaikki vuoden aikana tehdyt myynnit.

Arvo-osuustilillä olevien osakkeiden myynnissä käytetään FIFO-periaatetta. Se tulee sanoista First In – First Out. Osakkeita myydään arvo-osuustililtä siis käytännössä aina vanhimmasta päästä alkaen. Ensiksi ostetut myydään ensiksi.

Pääomatulovero vuokratuloista

Vuokratulot verotetaan myös pääomatuloverotuksen mukaan. Asunto-osakkeen vuokratuloista voi vähentää erilaisia kuluja, esimerkiksi:

hoitovastikkeet ja ainakin vielä toistaiseksi tuloutetut rahoitusvastikkeet

tietyssä tapauksessa remontoinnista aiheutuneet kulut

vesimaksut

irtaimen omaisuuden hankinta

vuokraustoiminnan tappio

Nämä kulut pitää vähentää samana vuonna kuin ne ovat syntyneet.

Pääomatulovähennykset

Pääomatuloista voi vähentää sellaiset kulut, jotka ovat aiheutuneet pääomatulojen hankkimisesta tai säilyttämisestä. Tulonhankkimismenoja voi olla esimerkiksi puhelinkulut, ammattikirjallisuuden hankkimisen kulut tai atk-kulut.

Lainojen korkoja voi tietyissä tilanteissa myös vähentää pääomatuloverotuksessa. Lainan täytyy olla asuntolaina tai tulonhankkimisvelka. Vuonna 2023 tulleen muutoksen myötä asuntolainan korkoja ei sää enää vähentää. Vuonna 2022 määrä oli vielä 5%. Matalien korkojen aikana vähennyshyöty ei muutenkaan ole kovin merkittävä.

Tappiot selitettynä

Verotuksessa voi vähentää vahvistettuja tappioita saman tulolajin tuloista. Ansiotulojen tappioita ei voi vähentää pääomatuloverotuksesta eikä päinvastoin. Tappiot pitää myös vähentää saman tulonlähteen tuloksesta kuin josta ne ovat syntyneet.

Myyntitappio

Omaisuuden myynnistä aiheutuneen tappion voi vähentää kaikista pääomatuloista. Reunavuosi tälle on kuitenkin 2016, jota ennen vahvistetut tappiot voi vähentää vain myyntivoitoista. Jos pääomatuloja ei ole tai jos niitä on vähemmän kuin vähennettävää tappiota, vähennys siirtyy seuraavalle viidelle vuodelle. Jos verovuonna luovutetun omaisuuden yhteenlaskettu hankintameno on enintään 1000 euroa, silloin vähennystä ei saa.

Tulolähteen tappio

Elinkeinotoiminnan tai maatalouden tappio voidaan vähentää osittain tai kokonaan pääomatulosta, jotka on saatu samana vuonna. Vähentämistä pitää kuitenkin vaatia ennen kyseisen verovuoden päättymistä.

Pääomatulolajin tappio

Jos pääomatuloista tehtäviä vähennyksiä on enemmän kuin pääomatuloja, syntyy alijäämä. Mikäli ansiotulojen verot eivät riitä alijäämähyvityksen tekemiseen (alijäämähyvityksestä alempana), vahvistetaan verotuksessa pääomatulolajin tappio. Tämä tappio vähennetään seuraavien 10 vuoden aikana pääomatulosta sitä mukaa, kun pääomatuloja syntyy. Lue lisää vero.fi sivustolla

Mitä tarkoittaa alijäämähyvitys?

Alijäämähyvitys tehdään automaattisesti ansiotulojen verotuksesta, jos siihen on oikeutettu. Jos pääomatuloista tehtävät vähennykset ovat suuremmat kuin pääomatulot, voi saada alijäämähyvitystä. Alijäämä voi syntyä, jos esimerkiksi vuokra-asunnon remonttikulut on suuremmat kuin vuokratulo. Alijäämähyvitys on 30% alijäämästä ja sitä voi saada enintään 1400 euroa vuodessa. Jos on alaikäisiä lapsia, tehdään lapsikorotus. Jos lapsia on yksi, korotus on 400 euroa ja jos lapsia on kaksi, korotus on 800 euroa. Alijäämähyvityksen voi myös siirtää puolisolle.

Mitä tarkoittaa hankintameno-olettama?

Aina ei ole pakko käyttää voittojen laskemiseen todellisia hankintakuluja. Voiton tai tappion määrää laskettaessa voi käyttää hankintameno-olettamaa tietyissä tilanteissa. Hankintameno-olettama toimii siten, että jos on omistanut osakkeet alle 10 vuotta, hankintameno-olettama on 20% osakkeiden myyntihinnasta.

Jos on omistanut myytävät osakkeet yli 10 vuotta, hankintameno-olettama on 40% osakkeiden myyntihinnasta. Joskus osakkeet on saatu tai ostettu niin kauan sitten, että alkuperäisiä hankintahintoja ei ole saatavillakaan enää. Silloin käytetään usein hankintameno-olettamaa. Joskus on verotehokkaampaa käyttää hankintameno-olettamaa kuin todellisia hankintahintoja. On hyvä huomata, että mikäli hankintameno-olettamaa käyttää, ei voi enää vähentää myyntihinnasta ostohintaa ja voiton hankintakuluja.

Esimerkki hankintameno-olettamasta:

Tuula on ostanut yhtiön osakkeita 15 vuotta sitten yhteensä 5000 eurolla. Välityspalkkiota hän maksoi 100 euroa. Yhteensä hankintakulut ovat siis olleet 5100 euroa. Hän myy samat osakkeet 15 vuotta myöhemmin hintaan 15000 euroa ja maksaa myynnistä kulua 25 euroa.

Hankintameno-olettama on tällöin 15000€ x 40% = 6000€. Hankintameno-olettaman mukaan laskettuna summa on siis suurempi kuin todellinen hankintakustannus (5000€ + 100€ + 25€ =5125€), jolloin hankintameno-olettamaa kannattaa käyttää.

Pääomatulovero ja sen historia

Pääomatuloveroa on ensimmäisen kerran peritty 1990-luvulla. 1993-1995 vero on tarvinnut maksaa vähemmän kuin nykyään, prosentti oli tuolloin 25%. Prosenttia on sen jälkeen muutettu useamman kerran. Vuosina 1996-1999 se oli 28%, vuosina 2000-2004 se oli 28%, vuosina 2005-2011 se oli taas 28%, vuosina 2012-2014 otettiin kaksi asteikkoa käyttöön ja prosentit olivat 30% / 32% ja vuonna 2015 prosentit olivat 30% / 33%.

Pääomatuloverojen määrä on Suomessa pienempi kuin ansiotuloveroista kertyvä määrä. Kun katsoo, kuinka pääomatuloveroprosenttia on nostettu vuodesta 1993 tähän päivään, huomaa että tänä päivänä pääomasijoittaja saa maksaa veroja huomattavasti enemmän kuin aiemmin.

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida, ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Ansiotuloja verotetaan progressiivisesti. Pääomatuloveroja verotetaan kahden verokannan mukaan, joko 30 % tai 34 %. Ansiotuloveroa maksetaan palkasta tai muusta siihen rinnastettavasta tulosta. Pääomatuloveroa maksetaan varallisuuden tuottamasta voitosta.

Myyntivoittoa eli luovutusvoittoa voi syntyä, jos myy omaisuutta ja saa siitä enemmän kuin on itse maksanut. Esimerkiksi oman asunnon myymisestä voi saada myyntivoittoa. Tästä voitosta maksetaan pääomatuloveroa.

Pääomatuloveroa maksetaan vuosittain valtiolle, mikäli on pääomatuloa saanut. Pääomatulot ilmoitetaan veroilmoituksella. Maksamisen voi hoitaa nykyään kätevästi OmaVerossa.

Alijäämähyvitystä voi saada, jos verotuksessa syntyy alijäämä. Jos verotettavaa tuloa on vähemmän kuin tappioita, silloin voidaan tehdä alijäämähyvitys.

Säästäminen ja sijoittaminen on yksi parhaimmista keinoista investoida omaan tulevaisuuteen. Tapoja sijoittaa on monia, näitä ovat esimerkiksi suoriin osakkeisiin sijoittaminen, asuntosijoittaminen tai vaikkapa pankin määräaikaiset talletustilit. Yksi tavallisimmista, matalariskisimmistä ja helpoimmista keinoista sijoittaa on rahastosäästäminen.

Rahastoihin sijoittamalla saat kerralla kattavan valikoiman eri yhtiöitä omistukseesi. Rahastosäästäminen on helppo tapa laittaa rahat tekemään tuottoa. Tässä artikkelissa kerromme miten voit aloittaa rahastosäästämisen, miten automatisoit sen kuukausisäästämiseksi ja miten huomioit myös rahastosäästämisen kulut ja verotuksen.

Rahasto on kuin kori, joka sisältää monien, jopa satojen, eri yhtiöiden osuuksia. Rahastoa ostaessa, saat siis pienen palan kaikkia näitä yhtiöitä, joista rahasto koostuu. Rahastosäästäminen on helppoa ja sen voikin aloittaa jo niinkin matalalla summalla kuin 15 € kuukaudessa. Ostaessasi rahastoa, tulet automaattisesti hajauttaneeksi varojasi useisiin eri yhtiöihin. Rahaston arvon kasvaessa, myös sinun sijoittamasi summa kasvaa, eli teet voittoa omistuksillasi.

Mitä on rahastosäästäminen?

Rahastosäästäminen on helppo ja kannattava keino laittaa rahat tekemään tuottoa. Se on yksi yksinkertaisimmista keinoista päästä osaksi korkoa korolle -ilmiötä. Rahastosäästämisellä laitat rahasi tuottamaan, ja tulevaisuudessa pienistä osuuksista on voinut kertyä iso potti, vaikkapa eläkepäiviä varten.

Laita rahat tuottamaan

Jos säästät pelkästään tavalliselle pankkitilille, säästämäsi summa ei juurikaan tee tuottoa. Eli tililläsi makaa vain sinne säästämäsi summa. Jos sijoitat tuon saman summan rahastoihin, pitkällä aikavälillä rahastoissa olevat varat kasvavat, eli ne tekevät tuottoa säästetyn summan lisäksi. Tuoton osuus kasvaa ajan kuluessa, josta käytetään nimitystä korkoa korolle -ilmiö. Tästä lisää myöhemmin.

Hajauta sijoituksesi

Kuten aiemmin mainittu, rahasto-osuus sisältää jo itsessään useita eri yhtiöitä. Esimerkiksi Nordnet Indeksi Suomi -rahasto sisältää 25 Helsingin pörssin vaihdetuinta yhtiötä. Erilaisia rahastoja valitsemalla, voit itse päättää miten rahastosalkkusi jakautuu eri sektoreille sekä maantieteellisesti.

Toinen tapa hajauttaa on ajallinen hajautus. Tee sijoitukset esimerkiksi kerran kuussa (automatisoitu kuukausisäästäminen on oiva apu tähän). Jos teet yhden ison sijoituksen, et voi olla varma oliko kurssit silloin korkealla vai matalalla. Ajallisella hajautuksella voit eliminoida ajalliset nousut ja laskut.

Varmista ajallinen hajautus automatisoimalla kuukausisäästämisesi. Sinun ei tarvitse miettiä koko asiaa ja silti sijoituksesi kasvavat joka kuukausi!

Aloita pienellä summalla

Rahastosijoittaminen on helppo keino aloittaa sijoittaminen myös siitäkin näkökulmasta, että rahastosijoittamisen voi aloittaa jo pienillä summilla kerralla. Esimerkiksi Nordnetin avulla voit aloittaa jo 15 € kuukaudessa! Pitkällä aikavälillä 15 € kuukaudessa kertyy jo mukava potti, etenkin kun korkoa korolle- ilmiö on tehokkain, mitä pidempi aikaväli on kyseessä. Myös oman elämäntilanteen mukaan on helppo säätää sijoitussummaa, tarvittaessa sitä voi nostaa.

Esimerkki:

Alkupääomasi on 500€ ja tämän lisäksi kuukausisäästät 15 euroa rahastoon, jonka keskimääräinen tuotto on 8% vuodessa. Tämä tekee 30 vuodessa yhteensä= 27 823€.

Jos säästäisit saman summan pankkitilillesi, olisi tililläsi 30 vuoden kuluttua 5 900€.Tässä lukemassa ei ole otettu huomioon inflaatiota, joka nakertaa summaa entisestään. Näillä kahdella lukemalla on suuri ero keskenään.

Jos elämässä tapahtuu muutoksia, ja sijoitetut rahat halutaan realisoida pankkitilille, tapahtuu tämä helposti myymällä omia osuuksia rahastoista. Osuuksia voi myydä tarvittavan määrän, eikä kaikkea tarvitse myydä kerralla. Varat ovat tilillä muutamassa pankkipäivässä. Kuitenkin myymistä kannattaa harkita, rahastosijoittamisessa paras tuotto tehdään pitkäjänteisellä, vuosikymmeniä kestävällä sijoittamisella. Eli rahastosäästämisen kannalta tärkein oppi on ns. ”sijoita ja unohda” -taktiikka.

Rahastosäästämisen aloittaminen

Rahastosäästäminen aloitetaan arvo-osuustilin luomisella. Tämän voit tehdä eri palvelun tarjoajilla nopeasti ja vaivattomasti. Yksi vaihtoehto on Nordnet. Nordnet on pohjoismaalainen arvopapereiden välittäjä. Nordnet on edullinen vaihtoehto, sillä se tarjoaa maltillisia kuluja, esimerkiksi rahastojen merkintäkulut ovat Nordnetillä ilmaisia! Jo yli 150 000 suomalaisella on oma Nordnet-tili.

1. Arvo-osuustilin luominen

Me suosittelemme rahastosäästämistä Nordnetissa! Arvo-osuustilin voit luoda helposti muutamassa minuutissa. Siirry vain Nordnetin etusivulle ja klikkaat ”Avaa asiakkuus”-painiketta. Tämän jälkeen lisäät omat henkilötietosi, ja arvo-osuustilisi on luotu! Arvo-osuustilin luotuasi voit tallettaa sinne rahaa ja pääset tekemään ensimmäiset ostomerkintäsi. Olet nyt sijoittaja!

2. Säästösuunnitelman luominen

Avattuasi arvo-osuustilin, sinun kannattaa pohtia millainen on juuri sinun säästö- ja sijoittamisstrategiasi. Mieti esimerkiksi millaisiin rahastoihin haluaisit sijoittaa, kotimaisiin vai ulkomaisiin? Haluatko hajauttaa maailman laajuisesti vai pelkästään vaikkapa pohjoismaihin? Mihin säästösummaan sitoudut kuukausittain? Säästätkö pitkällä vai lyhyellä jänteellä? Kannattaa pohtia myös oman talouden budjetointia ja sitä, millaista tulevaisuutta haluaa itselleen luoda. Sijoittaminen tuottaa myös henkistä hyvinvointia tuoden turvaa ja onnistumisen kokemuksia oman talouden hallinnan osalta. Säästösuunnitelmaa voi muuttaa elämän tilanteen muuttuessa, mutta pitkäjänteisellä sijoittamisella on suurin potentiaali tuottoon ja vaurastumiseen.

3. Rahaston valitseminen

Rahastoja on tarjolla moneen lähtöön. On olemassa vastuullisia rahastoja, tietyn maan yhtiöihin sijoittavia rahastoja, sektorirahastoja, megatrendeihin keskittyneitä rahastoja ja niin edelleen. Karkeasti rajattuna rahastoja on kuitenkin kahdenlaisia: aktiivisia rahastoja ja passiivisia rahastoja. Aktiivisissa rahastoissa rahastonhoitajat päivittävät aktiivisesti rahaston sisältöä vaihtamalla sen sisältämiä yhtiöitä. Passiiviset rahastot sisältävät tietyn indeksin mukaisia yhtiöitä, joten ne määräytyvät automaattisesti indeksin vaihdetuimpien yhtiöiden perusteella. Aktiivisissa rahastoissa on suuremmat hallinnointikulut. Passiiviset indeksirahastot taas ovat hyvin matalakuluisia tai jopa kuluttomia.

Nordnetin matalakuluiset indeksirahastot

Nordnetilla on valikoimissaan matalakuluisia indeksirahastoja. Indeksirahastot seuraavat tiettyjä indeksejä ja sisältävät niiden vaihdetuimpia osakkeita. Näistä uusimpina mainittakoot esimerkiksi Nordnet indeksirahasto maailma ja Nordnet indeksi kehittyvät markkinat. Nordnetillä on myös täysin kuluttomia indeksirahastoja, kuten Nordnet Indeksirahasto Suomi. Tämä rahasto on hallinnointi- ja merkitsemiskuluiltaan täysin ilmainen. Lisäksi rahastoon voit sijoittaa alkaen 15 € kuukaudessa! Nordnet Indeksirahasto Suomi sisältää Helsingin pörssin 25 vaihdetuinta yhtiöitä. Eli yhtä rahastoa ostamalla saat kattavasti Helsingin pörssin vaihdetuimmat yhtiöt omistukseesi! Muita täysin kuluttomia rahastoja ovat vastaavat indeksirahastot Ruotsiin ja Norjaan.

Rahastosäästämisen aloittaminen onnistuu hleposti ja nopeasti Nordnetin kaupankäyntialustalla. Saatavillasi on laaja valikoima erilaisia rahastoja kuten mm. Nordnetin omia kuluttomia indeksirahastoja (esim. Nordnet Suomi indeksirahasto)

Alla kerromme miten aloitat rahastosäästämisen.

Vaihe 1. Luo oma arvo-osuustilisi Nordnetiin

Siirry Nordnetin omille sivuille ja klikkaa sivun yläosasta löytyvää Liity asiakkaaksi -painiketta. Tämän jälkeen Nordnet pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan.

Tämän jälkeen voit siirtää tilillesi haluamasi määrän rahaa. Pienin summan on 15 euroa.

Vaihe 2. Mieti, mitä rahastoa/rahastoja haluat ostaa?

Mieti, mihin rahastoihin haluat sijoittaa; kotimaisiin vai ulkomaalaisiin? Hyvin suosittuja ovat Nordnetin omat kuluttomat indeksirahastot (ent. Superrahastot).

Jos aiot sijoittaa pienellä summalla, silloin kannattaa kiinnittää huomiota rahastojen kuluihin että voit sijoittamallasi summalla saada mahdollisimman paljon itse rahastoa ja mahdollisimman vähän rahaa kuluu itse palkkioihin ja muihin kuluihin.

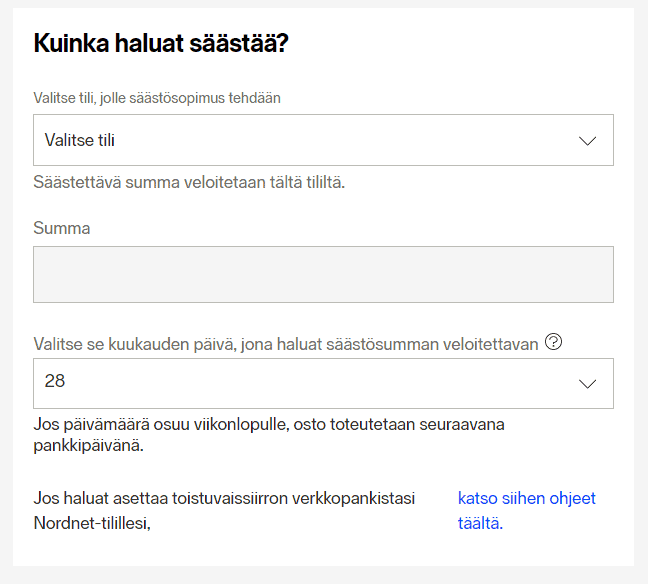

Vaihe 3. Tee kuukausisäästösopimus

Kun olet löytänyt sopivan rahaston, johon haluat sijoittaa, laadi kuukausisäästösopimus, jolloin tililtäsi menee automaattisesti kuukausittain esimerkiksi 15 euroa haluamaasi rahastoon.

Kuukausisopimuksen voit tehdä ylävalikon kohdasta ”Palvelut” ja klikata kohtaa ”Kuukausisäästäminen”. Tämän jälkeen syötät esiin avautuvaan lomakkeeseen halutut tiedot ja olet ryhtynyt rahastosäästäjäksi, joka kerryttää varallisuuttaan joka kuukausi.

Kuukausisäästäminen rahastoihin on käytännöllinen ja vaivaton tapa sijoittaa. Kun automatisoit sijoittamisesi, sinun ei tarvitse edes miettiä koko asiaa! Sijoituksesi jatkavat kasvuaan ja sinä korjaat sadon vuosien päästä. Säästöt menevät rahastoon automaattisesti joka kuukausi, joten valvontaan ei tarvitse käyttää aika tai energiaa. Paras tapa on ajastaa rahastosäästösumma menemään palkkapäivänä, jolloin säästäminen tapahtuu ikään kuin huomaamatta.

Kuukausisäästämien tapahtuu kahdessa vaiheessa. Ensin sinun täytyy tehdä automaattinen kuukausittain tapahtuva tilisiirto omalta pankkitililtäsi arvo-osuustilillesi. Arvo-osuustilisi tilinumeron ja viitenumeron löydät omista tiedoistasi. Tämän jälkeen voit perustaa kuukausisäästösopimuksen arvo-osuustilillesi. Nordnetillä voit valita haluamasi kuukausisäästösumman, rahastot mihin säästät sekä veloituspäivän. Voit siis itse räätälöidä tarpeisiisi sopivat kuukausisäästösopimuksen. Voit esimerkiksi muodostaa sopimuksen, jossa joka kuukauden 15 päivä ostat 15 € Nordnet Indeksirahasto Suomea sekä 15€ Nordnet Indeksirahasto Ruotsia. Rahastosäästämisen voi lopettaa tai jättää tauolle käytännössä koska vain. Myös säästöpäivää sekä summaa pystyy muuttamaan.

Nordnetin kulut

Merkintä- ja lunastuspalkkiot 0€

Säilytyspalkkio 0€

Hallinnointipalkkiot 0,15–3,50%

Pääset alkuun jo 15 eurolla

Valittavissa yli 60 rahastoyhtiön rahastoja

Valittavissa myös täysin kuluttomia Nordnetin indeksirahastoja

Rahastosäästäminen ja korkoa korolle -ilmiö

Korkoa korolle -ilmiötä on tituleerattu maailman kahdeksanneksi ihmeeksi. Albert Einstein on joskus lausunut: ”Korkoa korolle ilmiö on maailman kahdeksas ihme. Joka sitä ymmärtää, tienaa sen avulla, joka ei ymmärrä, maksaa siitä.” Esimerkiksi aiemmin mainittu 15 € kuukausisäästösumma on 8 % tuotto-odotuksella 40 vuoden päästä 52 690,99 €! Ja uskomattominta tässä on se, että itse sijoitettu osuus tästä on vain 7215,00 €. Eli rahat lisääntyivät ja tekivät tuottoa yhteensä 45 475,99 €! Tätä voi todentotta kutsua ihmeeksi.

Netistä löytyy useita korkoa korolle -laskureita, jonka avulla voi testata miten eri sijoitussummat tuottavat ajan kuluessa. Tärkeintä korkoa korolle -ilmiössä ei siis ole sijoitettu summa vaan aika. Mitä kauemmin sijoittamista tapahtuu, sitä voimakkaammin se lähtee tekemään tuottoa. Korkoa korolle -ilmiötä kannattaa tarkastella myös kulujen näkökulmasta, myös kulut kertaantuvat ajan kuluessa, jolloin pienestäkin kulusta kasvaa suuri potti.

Onnistuuko rahastosäästäminen lapselle?

Rahastosäästäminen on kannattava tapa säästää lapselle. Lapselle sijoittaessa, lapsi pääsee tehokkaimmin kiinni korkoa korolle -ilmiöön, koska aika on tärkein elementti korkoa korolle -ilmiössä. Nordnetissä lapselle arvo-osuustilin avaaminen on helppoa. Arvo-osuustili on lapsen omistuksessa, mutta vanhemmalla on käyttöoikeus tiliin. Vanhempi voi siis tehdä rahastomerkintöjä lapsen puolesta. Valtakirjalla voi hallintaoikeuden saada myös vaikkapa kummi. Tämä onnistuu sähköisellä allekirjoituksella.

Lapsen arvo-osuustilille voi kuka tahansa siirtää rahaa tilinumeron ja viitenumeron avulla. Lapselle rahastosäästäminen voi olla vaikka koko lähipiirin tapa muistaa lasta merkkipäivinä.

Rahastosäästämisessä käytät jonkun toisen ihmisen sinulle kokoamia yhtiöitä. Tästä työstä sinä maksat hallinnointipalkkiota. Yleensä hallinnointipalkkiot ovat 0,2—2,0 %. Mitä suurempi hallinnointipalkkio on, sitä enemmän ne pitkässä juoksussa nakertavat tuottojasi. Myös kuluja koskee korkoa korolle -ilmiö. Indeksirahastot, eli tietyn indeksin mukaan määräytyvät rahastot, ovat yleensä kaikista kulutehokkaimpia rahastoja. Nordnetillä on valikoimissa monta täysin kulutonta rahastoa. Tuottojesi maksimoimiseksi kannattaa siis valita kaikista halvimpia, eli kuluiltaan pienimpiä, rahastoja. Kuten tuotoissakin, aika on se mikä tekee suurimman vaikutuksen.

Jos vuosikymmeniä omistaa kuluiltaan kalliita rahastoja, tulee loppupeleissä maksettua kuluja tuhansia, jopa kymmeniä tuhansia euroja. Nämä eurot ovat suoraan pois sijoituksistasi ja tuotoistasi. Merkintäkulut ovat maksuja rahastojen osto- ja myyntimerkinnöistä. Nordnetillä rahastojen merkintäkulut ovat ilmaisia. ETF-rahastot, eli pörssinoteeratut rahastot, maksavat Nordnetillä 15 €/merkintä, mutta kuukausisäästösopimus on ETF-rahastoilla vain 2,5 € kuukaudessa. Sijoitus- ja säästösuunnitelmaa tehdessä kannattaa myös laajasti tarkastella kulujen vaikutusta sijoitusten tuottoon. Kulujen suuruus on yksi tärkeimmistä tekijöistä rahastoja valittaessa.

Rahastosäästämisen riskit

Niin kuin aina sijoittamisessa, myös rahastosäästämisessä on omat riskinsä. Riskejä voit kuitenkin minimoida monella eri tavalla. Tärkein tapa huomioida riskit on hajauttaminen. Riskit pienenevät, jos hajautat erilaisiin rahastoihin tai etf:iin. ETF-rahastot ovat pörssinoteerattuja rahastoja, eli nämä rahastot löytyvät pörssistä kuten tavalliset suorat osakkeet.

Jos sijoitat laaja-alaisesti eri sektoreille ja maantieteellisille sijainneille, riskit pienenevät. Myös ajallinen hajauttamien on järkevää, kuukausisäästäminen on tähän oiva keino. Hajauttaessasi ajallisesti, eli sijoittamalla säännöllisesti, sijoittamisesti on tasaista ja vuosien varrella ostoihin osuu sekä aallon harjat että pohjat. Rahastosäästämistä on perusteltu riskittömämmäksi kuin suorat osakkeet myös siltäkin näkökulmalta, että ihminen ei koskaan voi pitkällä aikavälillä ennakoida tarpeeksi hyvin sitä, mikä yhtiö tulee menestymään ja mikä ei. Esimerkiksi indeksirahastoihin sijoittamalla, automatisoit tämän ”päätöksenteon” ja ostat automaattisesti vain vaihdetuimpia yhtiöitä, kulutehokkaasti.

Rahastosäästäminen ja verotus

Myös rahastosäästämistä koskee pääomaverotus. Pienistä alle 1000 euron luovutuksista yhden kalenterinvuoden aikana ei peritä ollenkaan veroa. Tämä tarkoittaa sitä, että myydessäsi osuuksiasi yli 1000 €, maksat tekemästäsi voitosta pääomaveroa 30 % aina 30 000 € saakka. Yli menevältä osalta maksat veroa 34 %. Verotus realisoituu vasta myydessäsi sijoituksiasi, joten jos säästät pitkäjänteisesti pitäen kaikki sijoituksesi vuosikymmenten ajan, sinun ei tarvitse miettiä verotusta. Jos taas suunnittelet myyntiä, kannattaa sinun perehtyä verotukseen tarkemmin ja mahdollisesti ajoittaa osa myynneistä joulu-tammikuu-vaihteeseen, jolloin saat myynnit halutulle kalenterivuodelle.

Pienistä alle 1000 euron luovutuksista yhden kalenterinvuoden aikana ei peritä ollenkaan veroa.

Rahastosäästäminen on sijoittamista useisiin eri yhtiöihin yhden rahasto-osuuden kautta. Rahastosäästämisen voit aloittaa avaamalla arvo-osuustilin ja tallettamalla sinne rahaa. Arvo-osuustilillä olevilla varoilla voit ostaa haluamaasi rahastoa.

Kyllä. Rahastosäästäminen on yksi kulutehokkaimmista ja helpoimmista tavoista sijoittaa omia varoja. Rahastosäästämisen avulla laitat omat varasi tekemään tuottoa. Pitkällä aikavälillä pääset käsiksi korkoa korolle -ilmiön ihmeelliseen voimaan.

Rahastosäästämisessä on hallinnointi- ja merkintäkuluja. Hallinnointikulut ovat juoksevia kuluja, jotka rahastoyhtiö veloittaa sinulta palveluistaan. Se on summa minkä maksat siitä, että he valitsevat rahastoon mahdollisimman hyvät yhtiöt. Merkintäkulu on maksu rahasto-osuuden ostamisesta sekä myymisestä, merkintäkulut ovat ilmaisia Nordnetillä.

Kyllä. Voit tehdä kuukausittain toistuvan tilisiirron omasta pankistasi arvo-osuustilillesi. Arvo-osuustilille voit perustaa kuukausisäästösopimuksen, jossa kuukausittain ostat tiettyjä rahasto-osuuksia halutun summan verran. Kuukausisäästämisellä automatisoit sijoittamisesi, eikä sinun tarvitse käyttää siihen aikaa ja energiaa.

Osakesijoittaja.fi suosittelee

Rated 5 out of 5

Käy kauppaa osakkeilla, valuutoilla ja hyödykkeillä

Helppokäyttöinen ja selkeä alusta – yli 20 milj. käyttäjää

Saatavilla suomenkielisenä

Tilin avaaminen on ilmaista ja välityspalkkiot ovat edullisia

Kokeile demotilaa – Demotila on riskitön tapa oppia, miten alusta toimii

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida, ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Indeksirahasto on sijoitusrahasto, joka sijoittaa sen sisällä olevat varat valitun vertailuindeksin mukaisesti. Indeksirahastot ovat yleensä hyvin kustannustehokkaita ja hyvin hajautettuja rahastoja. Moni sijoittaja aloittaa indeksirahastojen parissa, koska niihin sijoittaminen on helppoa ja kovin helposti indeksirahastojen kanssa ei voi mennä pieleen pitkällä aikavälillä.

Indeksirahastoon sijoittamalla pääsee käsiksi indeksin keskimääräiseen tuottoon. Jos yleinen taloustilanne on hyvä, indeksirahaston tuotto on yleensä hyvä ja päinvastoin.

Indeksirahasto on nimensä mukaisesti rahasto, joka sijoittaa jonkin tietyn indeksin mukaisesti. Esimerkiksi osakeindeksirahasto seuraa jotakin osakkeista koostuvaa indeksiä, kuten OMXH 25 (Helsingin pörssin 25 vaihdetuinta osaketta). Rahastoon ostetaan samat osakkeet suhteessa samassa painossa kuin vertailuindeksissäkin on.

Indeksirahastossa ei painoteta mitään tiettyä osaketta yli- tai alipainoon, vaikka markkinatilanne näyttäisi siltä, että painon lisääminen tai laskeminen toisi parempia tuottoja. Indeksirahastoissa ei niin sanotusti oteta näkemystä minkään tietyn osakkeen suhteen, vaan rahasto pyrkii seuraamaan tarkasti valittua indeksiä ja muodostuu samoista osakkeista suhteessa samoilla painoilla kuin vertailuindeksinsä.

Sijoita ETF-rahastoihin eTorossa!

Rahastojen, osakkeiden sekä muiden sijoitusvälineiden ostaminen ja säilöminen tapahtuu helposti ja turvallisesti eToron kaupankäyntialustalla. Saatavillasi on laaja valikoima erilaisia rahastoja sekä muun muassa hyödykkeitä, indeksejä sekä ETF:iä. Alla näet miten oman eToro-tilin avaaminen tapahtuu muutamassa minuutissa.

Vaihe 1. Luo oma tilisi eToroon

Siirry eToron omille sivuille ja klikkaa sivun keskeltä löytyvää Liity heti-painiketta. Tämän jälkeen eToro pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan. Voit halutessasi myös kirjautua Facebook- tai Google-tilisi avulla. Kirjautumisen jälkeen ohjaudut automaattisesti eToron kaupankäyntialustalle, jossa voit kokeilla Demo-tilin avulla, miten alusta käytännössä toimii. Leikkirahalla voit testata miten osakkeiden ostaminen tapahtuu alusta loppuun.

Vastuunvapaus: Pääomasi on vaarassa. Muut maksut ovat voimassa. Lisätietoja on osoitteessa etoro.com/trading/fees Noin {etoroCFDrisk}% piensijoittajista menettää rahaa CFD-sopimuksissa.

Vaihe 2. Vahvista tilisi ja lisää rahaa

Kun haluat siirtyä ostamaan osakkeita tai rahastoja oikealla rahalla, tulee sinun vahvistaa tilisi ja viedä rekisteröinti loppuun. Viereisen videon avulla näet helposti miten tilin vahvistus tapahtuu.

Vahvistuksen jälkeen voit tallettaa tilillesi rahaa klikkaamalla vasemmasta valikosta löytyvää Talletus-painiketta. Talletuksen voit tehdä luottokortilla, pankkisiirtona, PayPalin kautta tai pikasiirtona. Minimitalletus eToro alustalle on 50 dollaria eli runsas 51 euroa.

Vaihe 3. Osta ensimmäiset osakkeesi ja ETF-rahastosi!

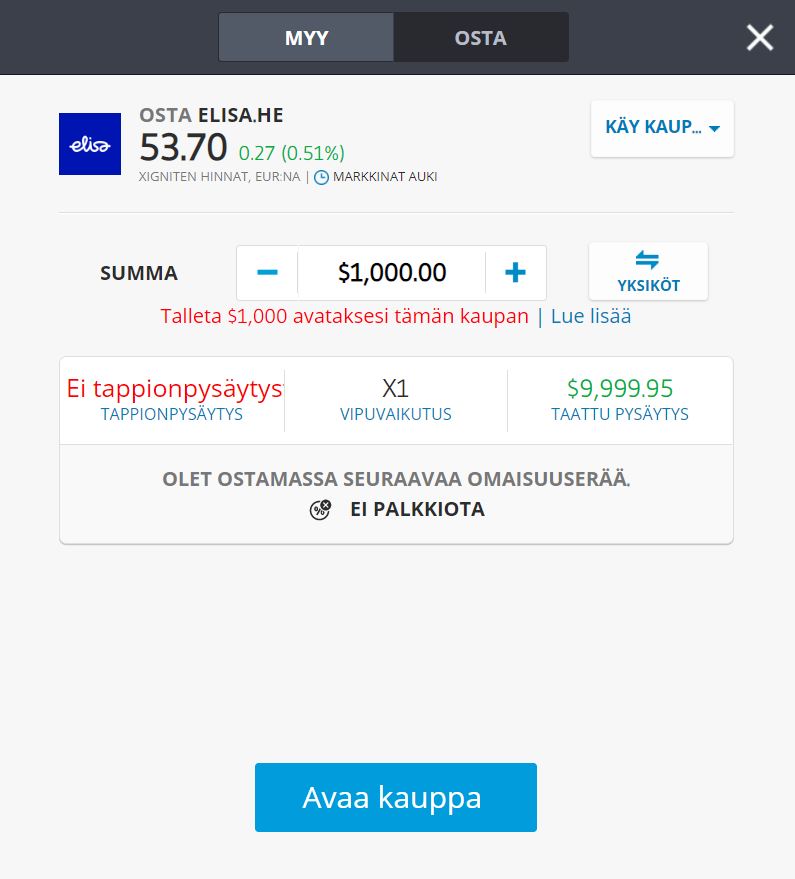

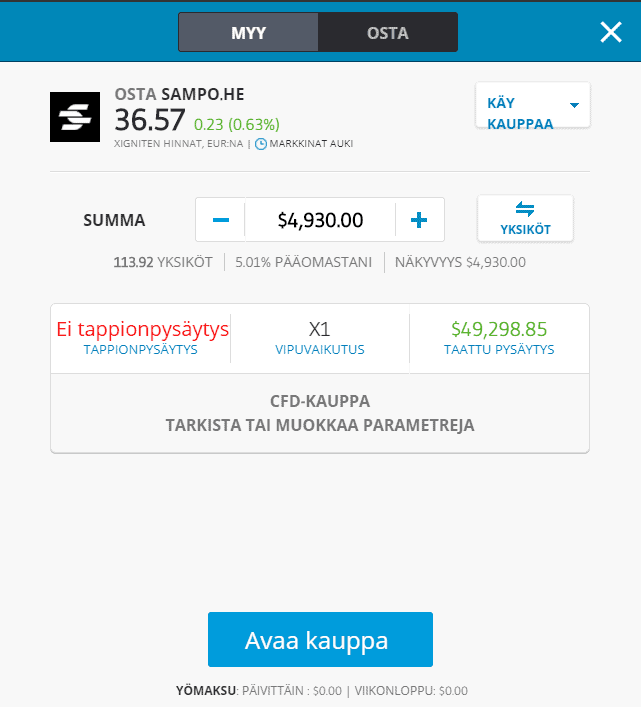

Tilin vahvistamisen ja rahansiirron jälkeen etsi haluamasi osake tai rahasto eToron alustalta yläreunassa olevan haun avulla tai selaile eri rahastoja klikkaamalla vasemmassa palkissa olevaa Käy kauppaa markkinoilla ja valitse joko Indeksit tai ETF:t. Kun löydät haluamasi osakkeen, klikkaa Käy kauppaa -painiketta ja eteesi avautuu ostolomake (ks. viereltä).

Ostolomakkeeseen voit asettaa haluamasi kauppasumman, jolla haluat kyseisen yhtiön osakkeita ostaa. Tämän jälkeen voit päättää käytätkö ostossa vipuvoimaa vai et. Lopuksi klikkaa Avaa kauppa -painiketta ja olet tehnyt ensimmäisen osakkeesi (kauppa toteutuu pörssin ollessa auki)!

{etoroCFDrisk}% piensijoittajista menettää rahaa käydessään kauppaa CFD:llä tämän palveluntarjoajan kanssa. Sinun tulee harkita tarkasti, onko sinulla varaa ottaa suuri riski menettää rahasi. Lisätietoja on osoitteessa etoro.com/trading/fees

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida, ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Miten indeksirahastot toimivat?

Indeksirahastoa ei hoideta samalla tavalla kuin aktiivista, perinteistä sijoitusrahastoa. Indeksirahaston sisällä olevilla osakkeilla tai muilla sijoituskohteilla ei käydä aktiivista kauppaa, vaan niitä myydään ja ostetaan vain indeksin muuttuessa. Indeksit tarkastetaan yleensä muutaman kerran vuodessa ja silloin myös indeksirahastojen sisältö tarkastetaan vastaamaan seuraamaansa indeksiä.

Indeksirahaston hyvät puolet listattuna:

yleensä hyvin kustannustehokkaita, edulliset hallinnointikulut

tehokkaasti hajautettuja rahastoja

hajautus auttaa suojautumaan riskiltä

jo yhdellä merkinnällä pääsee käsiksi moneen eri sijoituskohteeseen

aloittaa voi jo hyvin pienellä summalla

Indeksirahaston huonot puolet listattuna:

rahastomerkintä ei näy salkussa heti, vaan toteutumiseen menee yleensä muutama päivä

indeksirahaston avulla vertailuindekisä ei voiteta, vaan indeksirahastoon sijoittamalla saa indeksin keskimääräisen tuoton

mikäli sijoittaja tykkää seurata markkinoita aktiivisesti, indeksisijoittaminen saattaa tuntua tylsältä esimerkiski osakepoimintaan verrattuna

Mitä tulee ottaa huomioon indeksirahastoon sijoittaessa?

Vaikka indeksirahastoissa perinteisesti on matalat kulut, ne kannattaa kuitenkin aina ennen sijoituspäätöksen tekemistä tarkistaa. On olemassa erilaisia indeksirahastoja. Ne rahastot, joita salkunhoitaja ei aktiivisesti hoida, ovat niin sanotusti passiivisia rahastoja. Näissä kulut ovat matalammat kuin sellaisissa, joissa on aktiivista salkunhoitoa. Vaikka indeksirahastot ovat yleensä hyvin hajautettuja, niihin sijoitettaessa on hyvä muistaa kuitenkin myös maantieteellinen hajautus.

Monen indeksirahaston nimessä on esimerkiksi jokin maa, joka viittaa siihen, että rahaston varat on sijoitettu sen maan osakkeisiin indeksin mukaisesti. Hyvä vaihtoehto on valita muutama indeksirahasto, jotka sijoittavat eri maihin. Tällöin varat on hajautettu maantieteellisesti, eikä tuotot riipu vain yhden maan taloudellisesta tilanteesta. Tämä pienentää myös sijoittamisen riskiä.

Mitä eroa on aktiivisella ja passiivisella indeksirahastolla?

Aiemassa kappaleessa jo hieman käytiin läpi mitä eroa passiivisella ja aktiivisella indeksirahastolla on, mutta voit vielä helposti alla olevien listojen avulla vertailla näiden kahden eri rahaston eroja keskenään.

Passiivinen indeksirahasto

Passiivinen indeksirahasto tarkoittaa käytännössä sitä, että tällaisen rahaston taustalla ei ole lainkaan aktiivista salkunhoitoa. Kukaan ei siis mieti, minkälaista sisältöä tällaiseen rahastoon olisi järkevää valita, jotta tuotto olisi paras mahdollinen. Passiivinen indeksirahasto seuraa puhtaasti indeksiä.

Passiivisten indeksirahastojen plussat

matalat kulut

hyvä hajautus

indeksin keskimääräinen tuotto on helppo saavuttaa myös piensijoittajana

Passiivisten indeksirahastojen miinukset

indeksiä ei yritetä voittaa, joten keskimääräistä korkeampaa tuottoa ei passiivisen indeksirahaston avulla saa, vaikka se muuten olisikin mahdollista

passiiviseen indeksirahastoon sijoittaessa rahaston sisäisiin sijoituspäätöksiin ei voi vaikuttaa itse

Aktiivinen rahasto

Aktiivisen rahaston taustalla on salkunhoitaja mahdollisesti tiimeineen. He analysoivat tietoa ja markkinoita ja miettivät, minkälaista sisältöä rahaston sisälle valitaan. He tekevät sijoituspäätökset kuitenkin rahaston sijoitusstrategian puitteissa. Aktiivisesta rahastosta ei yleensä puhuta indeksirahastona, koska indeksin sisällöstä tai painotuksista voidaan mahdollisesti aktiivisesti hallinnoidussa rahastossa poiketa. Aktiivisissa rahastoissa on yleensä korkeammat kulut kuin passiivissa indeksiä seuraavissa rahastoissa. Rahastoyhtiö ei voi perusteettomasti veloittaa korkeita kuluja sijoittajilta, jos rahasto tosiasiassa seuraakin vain indeksiä, eikä sitä sen kummemmin hoideta ja hallinnoida oikeasti.

Aktiivisten indeksirahastojen plussat

rahastonhoitaja pyrkii tekemään sijoituspäätöksiä voittaakseen vertailuindeksin

yleensä aktiivisista rahastoista on saatavilla runsaasti erilaisia katsauksia ja materiaalia, jota salkunhoitaja tiimeineen säännöllisesti laatii

Aktiivisten indeksirahastojen miinukset

tyypillisesti korkeammat kulut kuin passiivisilla rahastoilla

pitkällä aikavälillä tarkasteltaessa ja kulujen jälkeen aktiiviset rahastot eivät useinkaan ole voittaneet vertailuindeksiä

Indeksirahastojen tuotto-odotus

Jos sijoittaa indeksirahastoon saa indeksin keskimääräisen tuoton. Indeksirahasto pyrkii seuraamaan indeksiä, joten markkinoita ei pyritäkään voittamaan ottamalla näkemystä yksittäisten osakkeiden painotuksilla pelaamalla. Esimerkiksi Helsingin pörssin keskimääräinen tuotto on vuositasolla ollut 7 % luokkaa pitkällä aikavälillä. Jos olisi menneinä vuosina sijoittanut esimerkiksi Helsingin pörssiä seuraavaan indeksiin, olisi saanut keskimäärin 7 % tuoton vuodessa.

Tosiasiassa Helsingin pörssin keskimääräinen tuotto on pidemmällä aikavälillä tarkasteltaessa ollut hieman suurempi kuin 7 %.

OMXH25-indeksirahasto, mitä tarkoittaa?

OMXH25-indeksi seuraa juurikin Helsingin pörssin 25 vaihdetuinta osaketta. OMXH25-indeksirahasto sijoittaa varansa tämän indeksin mukaan. Mukana on siis suuria Helsingin pörssiin listattuja yhtiöitä, joilla käydään eniten kauppaa. Tässä indeksissä yksittäisen osakelajin paino on rajoitettu 10 %:iin. Indeksin osakelajit tarkistetaan kaksi kertaa vuodessa ja osakepainot neljä kertaa vuodessa. OMXH25 tunnettiin ennen nimellä HEX25. Monen eri palveluntarjoajan valikoimissa on OMXH25-indeksiä seuraavia rahastoja eri tavoin nimettynä.

Maksaako rahastot osinkoja?

Rahastoista puhuttaessa kuulee usein maininnat kasvuosuusrahastosta ja tuotto-osuusrahastoista. Kasvuosuudellisissa rahastoissa saadut osingot sijoitetaan uudelleen ja niitä ei makseta ulos rahastoon sijoittaneille. Tuotto-osuudellisissa rahastoissa tuottoja taas jaetaan rahastosta ulos sijoittajille. Perinteisesti on ollut järkevää valita indeksirahasto, jossa osingot sijoitetaan uudelleen eli kasvuosuudellinen rahasto. Rahastojen ei tarvitse maksaa osingoista veroa, jos niitä ei jaeta rahastosta ulos, joten verotehokkuus on huomattava verrattuna tuotto-osuudellisiin rahastoihin tai suoriin osakeksijoituksiin ja niistä saatuihin osinkoihin (huomioi uusi osakesäästötili, jonka sisällä saaduista osingoista ei heti tarvitse maksaa veroa, vaan vasta myöhemmin).

Indeksirahasto ja korkoa korolle -ilmiö

Korkoa korolle -ilmiö pääsee kunnolla käyntiin vain ajan kuluessa. Indeksirahastoihin sijoittaessa pitkäjänteisyys on tärkeää, koska yleensä mitään pikavoittoja ei niihin sijoittamalla saa. Kun sijoittaa indeksirahastoon ja saa sijoitukselleen tuottoa, ajan kuluessa myös tuotolle kertyy tuottoa ja näin alkaa lumipalloefekti, joka kasvattaa sijoituksen arvoa. Raha alkaa tehdä sijoittajan puolesta työtä, ja juuri sitä sijoittajat tavoittelevat.

Esimerkki korkoa korolle -ilmiöstä:

Kuvitellaan, että indeksirahastoon tehdään alkusijoitus 2000€ ja sen jälkeen kuukausittain 100€. Rahaston tuotto-odotus on 7% vuodessa. Kuukausittaisia sijoituksia jatketaan 40 vuoden ajan. Tällä mallilla sijoitusten arvo 40 vuoden kuluttua olisi huimat 295 104 euroa.

Jos rahaston sijaan olisikin talletettu esimerkiksi nollakorkoiselle pankkitilille sama 2000€ alkupääomaksi ja sen jälkeen 100€ 40 vuoden ajan, säästöajan lopussa kasassa olisikin vain 50 000€ ja tuoton osuus pyöreä 0.

Kannattaako sijoittaa suoraan osakkeisiin vai indeksirahastoon?

Indeksirahastoon sijoittamalla sijoitusten hajautus on hoidettu puolestasi. Hajauttaminen on sijoittamisessa perinteisesti ainut ”ilmainen lounas”, joten tätä on syytä miettiä tarkasti, kun sijoituspäätöksiä tekee. Jokaisen oma sijoitussuunnitelma määrittelee sen, mihin kenenkin kannattaa sijoittaa.

Mikäli markkinoiden ja yksittäisten yhtiöiden seuraaminen on mieluista, suorat osakesijoitukset voivat olla sopiva vaihtoehto. Jos ei ole valmis ottamaan tarkasti selvää yksittäisistä yhtiöistä, mutta toivoo kuitenkin sijoituksilleen parempaa tuotto kuin pankkitilitä, indeksirahasto on hyvä vaihtoehto. Kun sijoittaa indeksirahastoon, sijoittaa automaattisesti pienen osuuden indeksin sisältämiin yhtiöihin. Jos sijoittaisi suorien osakesijoitusten kautta samoihin yhtiöihin, pitäisi olla paljon enemmän pääomaa, jotta se voisi olla kannattavaa kaupankäyntikulujen jälkeen. Indeksirahastojen avulla pääsee mukaan jo hyvin pienellä summalla, monesti 10-15 euroa riittää aloittamiseen.

Entä ETF- vai indeksirahasto?

Indeksirahastoja merkitään rahastoyhtiön kautta. Niitä ei siis osteta suoraan pörssistä kuten osakkeita. ETF-rahastoja sen sijaan ostetaan samalla tavalla kuin osakkeita, suoraan pörssistä. ETF-rahastojen kurssi on reaaliaikainen osakkeiden tapaan. Kun tekee merkinnän (eli oston) indeksirahastoon, näkyy se salkussa yleensä muutaman päivän sisällä, ei saman tien. Yhteistä indeksirahastoilla ja ETF-rahastoilla on hyvä hajautus ja yleensä suhteellisen matalat kulut. Molemmat sijoitusmuodot ovat viime vuosina kasvattaneet suosiotaan huimasti. ETF-rahastoissa on enemmän valinnanvaraa kuin indeksirahastoissa.

Eri palveluntarjoajien indeksirahastojen kulut vertailussa

Indeksirahastot ovat sijoittajien keskuudessa kasvattaneet suosiotaan huimasti viimeisten vuosien aikana, mikä on johtanut siihen, että erilaisia vaihtoehtoja on runsaasti saatavilla eri palveluntarjoajilta. Kulut ovat indeksirahastoissa perinteisesti matalat, mutta vaihtelua on kuitenkin jonkin verran eri palveluntarjoajien rahastoissa. Alla on tietoa eri pankkien ja palveluntarjoajien indeksirahastoista ja niiden kuluista.

eToron indeksirahastot

eTorossa pystyt sijoittamaan 15 eri indeksirahastoon, ja listoilla on maailman suurimmat ja suosituimmat indeksit. Indeksien kannalta eToro ei ole yhtä hyvä vaihtoehto kuin esimerkiksi Nordnet, mutta eToro sopii parhaiten mm. aktiivisille osake- ja ETF-sijoittajille. Osakkeissa eTorossa ei ole ollenkaan välityspalkkioita, ja rahastoissa kustannukset ovat edulliset.

eTorosta löytyy jopa noin 250 erilaista ETF-rahastoa!

Op:lla on valikoimissaan kuusi eri indeksirahastoa. Jokaisen rahaston nimestä on pääteltävissä, mihin päin maailmaa kyseinen rahasto sijoittaa. Op:n kaikkien indeksirahastojen hallinnointipalkkio on 0,39 %. Osingot sijoitetaan uudelleen indeksin mukaisesti, kyseessä on siis kasvuosuudelliset indeksirahastot.

Nordnetin indeksirahastot

Nordnetin kuluttomat indeksirahastot (ent. superrahastot) toi indeksisijoittamisen monen sijoittajan tietoisuuteen muutamia vuosia sitten. Tällöin lanseerattiin neljä pohjoismaihin sijoittavaa indeksirahastoa. Sittemmin näiden rahastojen nimet on muutettu vastaamaan todellisuutta, eli ”superrahasto” on poistettu nimestä ja ”indeksirahasto” lisättiin nimiin. Vuonna 2020 Nordnet lanseerasi neljä uutta indeksirahastoa, jotka sijoittavat eri puolille maailmaa. Kaikkien Nordnetin indeksirahastojen hallinnointikulut ovat alle 0,39 %. Pohjoismaiset indeksirahastot ovat edelleen kuluttomia.

Nordnet Indeksirahasto Suomi ESG on tällä hetkellä Suomen suosituin rahasto. Kyseisellä rahastolla oli helmikuussa 2023 yli 200 000 suomalaista sijoittajaa. Rahasto on Suomen ainut kuluton indeksirahasto. Siirry Nordnetin sivuille lukemaan lisää.

Nordean indeksirahastot

Nordean valikoimissa on sekä perinteisiä, eri puolille maailmaa sijoittavia indeksirahastoja, että Enhance-indeksirahastoja. Enhance-indeksirahstoissa on yhdistelty aktiivisen ja passiivisen rahaston hyviä puolia. Salkunhoitaja tekee näissä rahastoissa kyllä sijoituspäätöksiä, mutta tavallista aktiivista rahastoa vähemmän. Nämä rahastot tavoittelevat vertailuindeksin voittamista. Nordean indeksirahastoissa kulut ovat pääsääntöisesti alle 0,50 %, mutta muutamassa Enhance-rahastossa kulut nousetvat yli 0,60 %.

Danske Bankin indeksirahastot

Danske Bankin valikoimissa ei ole varsinaisia passiivisia indeksirahastoja, mutta muutamia matalakuluisia rahastoja kyllä löytyy. Esimerkiksi Teknologia Indeksi (K ja T) kulut ovat 0,50 %. Tälläkin rahastolla on kuitenkin salkunhoitaja.

Seligsonin indeksirahastot

Seligsonin valikoimissa on 7 passiivista indeksirahastoa. Ne sijoittavat eri maihin ja lisäksi on yksi tunnettuihin tuotemerkkeihin sijoittava ja yksi lääke- ja terveyssektorille sijoittava indeksirahasto. Kaikissa Seligsonin indeksirahastoissa kulut ovat alle 0,59 % ja osassa on lisäksi merkintä- ja lunastuspalkkio.

S-Pankin indeksirahastot

S-Pankin valikoimissa on kaksi passiivista rahastoa. Molempien rahastojen juoksevat kulut ovat alle 0,51 %. Rahastojen tiedoissa on maininta, että rahastojen tuotot voivat poiketa vertailuindeksin tuotosta esimerkiksi siksi, että indeksistä karsitaan ei-haluttuja kohteita pois (esimerkiksi saastuttavia yhtiöitä, aseteollisuutta jne.).

Indeksirahastojen riskit

Indeksirahastot ovat hyvin hajautettuja ja usein niistä puhutaan matalariskisinä sijoituskohteina. Kuitenkin kaikkeen sijoittamiseen liittyy aina riski. Indeksisijoittamisessa ollaan maailman talouden armoilla. Mikäli menee huonosti, se näkyy monessa indeksissä ja tuotto voi jäädä matalaksi.

Indeksisijoittamisen suosio on noussut suorastaan räjähdysmäisesti viimeisten vuosien aikana, ja välillä on spekuloitu, onko kyseessä jonkinlainen kupla. Indeksisijoittaminen saattaa vääristää osakkeiden arvoja, koska niitä ei osteta yhtiön menestyksen perusteella, vaan indeksin painon perusteella. Esimerkiksi Yhdysvaltain markkinoilla on jo enemmän erilaisia indeksejä kuin osakkeita. On mahdotonta tässä vaiheessa vielä sanoa, mikä vaikutus tällä on markkinoihin pitkällä aikajänteellä.

Indeksirahaston verotus

Indeksirahastoa verotetaan samalla tavalla kuin muitakin sijoitusrahastoja. Kasvuosuudellisista rahastoista tuoton osuudesta maksetaan pääomavero siinä kohtaa, kun rahastosta nostetaan voitollisia varoja. Vero on 30% 30 000 euroon asti ja sen yli menevältä osalta 34%. Myös indeksirahastoihin pätee vuosittain tonnin sääntö, eli yhteensä alle 1000e voi lunastaa rahastosta verottomasti vuoden aikana, mikäli ei ole muita pääomatuloveron piiriin kuuluvia myyntivoittoja.

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida, ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Indeksirahasto on sijoitusrahasto, joka sijoittaa varansa jonkin tietyn indeksin mukaisesti. Indeksirahastoissa on tyypillisesti matalammat kulut kuin aktiivisesti hoidetuissa rahastoissa. Indeksirahastoon sijoittamalla saa indeksin keskimääräisen tuoton.

Indeksirahastoja voi ostaa rahastoyhtiön kautta. Suomessa suosittuja palveuntarjoajia ovat pankit ja erilaiset internetissä toimivat kaupankäyntialustat, kuten Nordnet. Indeksirahastoja ei osteta pörssistä.

Indeksirahasto on monesti hyvä vaihtoehto aloittelevalle sijoittajalle. Mukaan pääsee jo pienellä summalla ja hajautus on hoidettu automaattisesti tehokkaasti. Myös kustannustehokkuus on tärkeää muistaa aloittelijanakin.

Monella palveluntarjoajalla voi suodattaa rahastoja tiettyjen kriteerien mukaan. Voi miettiä esimerkiksi, mihin päin maailmaa haluaisi sijoittaa ja valita vaikka muutaman eri maantieteelliselle alueelle sijoittavan rahaston hajautuksen turvaamiseksi. Me suosittelemme eToroa alustan matalien kulujen ja laajan tarjonnan vuoksi.

Passiivinen indeksirahasto tarkoittaa sitä, että rahasto pyrkii seuraamaan valittua vertailuindeksiä mahdollisimman tarkasti. Tällaisella rahastolla ei ole varsinaista salkunhoitajaa, joka tekisi sijoituspäätöksiä, vaan rahaston sisältö on indeksin mukainen joka tilanteessa.

Maailma muuttuu koko ajan, se on selvää. Tulevaisuuden tutkijat yrittävät alati selvittää miltä maailmamme näyttää 10, 15 tai vaikkapa 50 vuoden kuluttua. Yksi tulevaisuuden suuntaa ja kehitystä kuvaava määritelmä on megatrendit. Mutta mitä nämä megatrendit ovat? Miten ja mitkä megatrendit näyttäytyvät vuonna 2025? Miten ja miksi sijoittaa megatrendeihin? Tässä artikkelissa saat näihin kysymyksiin vastaukset.

Raotamme sinulle megatrendien maailmaa, sekä saat ajatuksia ja tietoa siitä, kannattaisiko sinun ottaa megatrendit huomioon sijoitussuunnitelmaasi ja -salkkuasi rakentaessa.

Artikkelissa käymme läpi mitä erilaisia megatrendejä on olemassa, listaamme esimerkiksi tärkeimmät megatrendit, joita kannattaa pitää silmällä nyt ja tulevaisuudessa. Lisäksi kerromme miltä tulevaisuuden megatrendit näyttävät ja miten juuri sinä voit sijoittaa megatrendeihin.

52 % piensijoittajien tileistä menettää rahaa käydessään CFD-kauppaa tämän tarjoajan kanssa. Sinun kannattaa harkita, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä.

Sisällysluettelo

Mitä ovat megatrendit?

Megatrendit tarkoittavat suuria rakenteellisia muutoksia, jotka vaikuttavat laajemmin yksittäisten kuluttajien ja yritysten toimintaan sekä käyttäytymiseen. Laajemmin ajateltuna, voisi sanoa, että megatrendit ohjaavat maailmaa tiettyyn suuntaan. Megatrendit ennakoivat ja ennustavat mihin suuntaan maailma on menossa, ottaen huomioon niin yhteiskuntarakenteet, elintavat, ympäristön, luonnon, poliittiset jännitteet ja talouden. Se on ikään kuin tulevaisuuteen katsomista ja sen ennakoimista. Megatrendejä on useita ja ne elävätkin keskinäisessä vuorovaikutuksessa. Ne siis omaavat jännitteitä suhteessa toisiin. Käytännössä tämä tarkoittaa sitä, että yhteen megatrendiin vaikuttavat muutokset, vaikuttavat myös toisiin megatrendeihin.

Megatrendeihin, kuten sijoittamiseen ylipäänsä, sisältyy oletus ja odotus, 100 % takuuta ei ole. Mutta, megatrendit ovat kehityksen ja muutoksen suuria suuntaviivoja ja teitä, pienemmät polut määräytyvät lyhyemmällä aikajänteellä.

Megatrendin ja trendin ero

Megatrendien ja trendien välillä on ero. Voidaan sanoa, että megatrendit ovat laajemmalla perspektiivillä ja otannalla tapahtuvia muutoksia ja kehityssuuntia. Trendit ovat lyhyempi kestoisia, ja voivat tapahtua pienemmissä mittakaavoissa, kuten yhden maan tai yhteisön sisällä. Voisi myös sanoa, että megatrendien ollessa suurempia kokonaisuuksia trendeistä, ne ovat ikään kuin useiden trendien keskittymiä ja kimppuja.

Nykyhetken megatrendit

Tämän hetken megatrendeistä nostamme muutaman tarkempaan tarkasteluun. Osa megatrendeistä on maailmanlaajuisia. Näitä kutsutaan globaaleiksi megatrendeiksi. Globaalit megatrendit heijastuvat myös yksittäisten maiden megatrendeihin. Osa megatrendeistä tapahtuu vain tietyn maan sisällä. Tässä luvussa käymme läpi kuusi merkittävää megatrendiä Suomessa 2025. Näitä ovat teknologia, ilmastonmuutos, terveydenhuolto, liikkuminen, vastuullisuus ja maksaminen.

Teknologia

Teknologian kehitys vaikuttaa aivan kaikkeen ympärillämme. Muutamassa vuodessa erilaiset sovellukset ja laitteet ovat helpottaneet arkeamme huomattavasti. Mitä on vielä tulossa? Megatrendinä teknologia sisältää monia osa-alueita ja vaikuttaa osaltaan paljon myös muihin megatrendeihin. Se vaikuttaa niin liikkumiseen, maksamiseen, terveydenhuoltoon ja ihmisten työn sisältöön. Yhä useampi työpaikka on vaarassa kuolla sukupuuttoon automaation ja robotiikan myötä. Teknologia sisältää esimerkiksi seuraavia osa-alueita: robotiikka, automaatio, finanssiteknologia eli fintech, kryptovaluutat ja kyberturvallisuus.

Ilmastonmuutos

Maailman ilmasto lämpenee lämpenemistään. Maailman monimuotoisuus on uhan alla, jos muutoksia ei tehdä. Ilmastonmuutos uhkaa ekosysteemejä ja lajeja. Laajemmassa mittakaavassa se uhkaa ihmisten elämää, elinkeinoja ja elinympäristöjä.

Tämä on megatrendi, jonka etenemisvauhdista on eri arvioita. Jopa muutaman vuosikymmenen päästä maailmamme, jossa elämme, voi olla hyvinkin toisenlainen. Tähän megatrendiin liitetään myös termit kestävä kehitys, ekologisuus ja alla mainittu vastuullisuus. Yritysten ja yhtiöiden vastuuraporteista voi lukea, kuinka he ottavat ilmastoasiat huomioon.

Terveydenhuolto

Väestö ikääntyy ja terveydenhuollon palveluita tarvitaan koko ajan enenemässä määrin. Ihmisiä vaivaa edelleen krooniset taudit, sekä taudit, joille ei löydy parannusta. Lisäksi aiemmin mainittu teknologia on jalkautunut vahvasti myös terveydenhuoltoon, joka osaltaan on yksi koko alaa mullistava tekijä. Myös poliittiset päätökset, kuten Suomea kuohuttanut SoTe-malli, vaikuttaa terveydenhuollon tulevaisuuteen.

Liikkuminen

Liikkuminen on murroksessa. Suomi kaupungistuu alati, ja ihmisten liikkumistapoihin tulee muutoksia. Aiemmin puhuttiin yksityisautoilun vähentymisestä ja joukkoliikenteeseen panostamisesta. Kuitenkin tällä hetkellä katsottuna tulevaisuuden liikkumiseen liittyy vahvasti sähköautot ja itseohjautuvat autot. Jatkossa esimerkiksi pienet välimatkat ja tuotteiden kuljetukset saatetaan hoitaa itseohjautuvilla kulkuneuvoilla. Myös droonien käyttö on lisääntymään päin, ja jo esimerkiksi Amerikassa, osa pienistä kuljetuksista, hoidetaan droonien avulla. Myös pitkänmatkan etäisyydet ja maiden väliset nopeat, energia tehokkaat ja vähäpäästöiset kulkuyhteydet ovat tulevaisuuden kysymyksiä mihin vastata.

Vastuullisuus

Viime vuosien aikana vastuullisuus on nostanut laajasti päätään sijoittamisessa. Yhtiöt ympäri maailmaa ovat pyrkineet kehittämään toimintaansa, jotta niiden toiminta olisi vastuullisempaa monesta eri näkökulmasta. Vastuullisuus yhdistetään usein ilmastonmuutokseen ja sitä se osittain onkin, mutta vastuullisuus on myös paljon muutakin. Siihen liittyy ympäristöasioiden lisäksi myös esimerkiksi hyvä hallintotapa ja työntekijöistä välittämistä. Yhtiöiden vastuullisuutta mitatessa käytetään apuna ESG-mittaria. ESG-lyhenne tulee englanninkielisistä sanoista Environmental, Social ja Governance.

Maksaminen

Maksamisessa on jo nyt nähty paljon muutoksia. Käteisellä maksaminen on vähentynyt entisestään koronan myötä. Mobiilimaksaminen ja lähimaksaminen on lisääntynyt. Verkkomaksamisesta on tullut sujuvampaa. Ihmiset maksavat puhelimillaan ja älyrannekkeillaan, jopa älysormuksilla. Perinteinen käteinen väistyy varmasti, mutta myös kryptovaluutat, digitaalinen käteinen, on osa tulevaisuuden maksutapoja.

Korona ja megatrendit

Koronapandemia muutti maailmaamme rytinällä. Se laittoi niin isojen globaalien toimintaympäristöjen, kuin pienten yksityisten kuluttajien arjen uusiksi. Tämä on luonut epävarmuutta ja epävakautta, myös tulevaisuutta ja sen ennustamista kohtaan.

Voisi sanoa, että olemme jonkinlaisessa käännekohdassa. Megatrendien osalta tarkasteltuna koronakriisi saattaa kiihdyttää joitain jo olemassa olevia suuntauksia. Niitä ovat esimerkiksi ilmastonmuutokseen reagoiminen, teknologia ja ihmisarvot. Jälkimmäisellä tarkoitamme koronakriisin esiintuomia eriarvoisuuden haasteita ja ihmisoikeuskysymyksiä.

Vaikka maailma kehittyy teknologian, kuten robotiikan ja automaation saralla, ihmisyys, inhimillisyys ja empatia ovat varmasti tulevaisuuden taitoja ja suuntauksia, joihin kannattaa myös kiinnittää huomiota, megatrendejä tarkastellessa.

Tulevaisuuden megatrendit

Tulevaisuuden megatrendejä tarkastellessa, näemme nykyisten megatrendien jatkuvan. Kuitenkin on hyvä muistaa, että monia asia voi muuttua, ja megatrendien välillä olevat jännitteet vaikuttavat toisiinsa kuin dominojono tai korttitalo. Yhden horjuessa, voi myös muut horjua, mutta toisaalta yhden kukoistaessa, voi myös toiset megatrendit kukoistaa.

Miltä megatrendit näyttäytyvät tulevaisuudessa vuonna 2030? Katso lista, johon kokosimme tulevaisuuden megatrendejä, joita kannattaa pitää silmällä.

Tulevaisuuden megatrendit listattuna

Ilmastonmuutos ja resurssien niukkuus

Väestön kasvu ja ikääntyminen

Teknologinen kehitys kuten automaatioteknologia

Kaupungistuminen

Maailman poliittisten jännitteiden muuttuminen

Kiinan ja Aasian kehittyminen

Sijoittaminen megatrendeihin

Sijoittajan tavoitteena on hakea tuottoa rahoilleen. Sijoittaminen on jo sinänsä uskoa tulevaisuuteen, uskoa siihen, että sijoitettujen varojen arvo tulee kasvamaan ajan kuluessa. Yleensä sijoittajat ovat liikkeellä pitkällä sijoitusjänteellä tai sijoitushorisontilla. Tämä tarkoittaa sitä, että he pitävät hankitut osuudet, kuten rahasto- tai osakeosuudet vuosikymmeniä, jopa neljä-viisikymmentä vuotta. Kun kyseessä on näin pitkän ajan sijoituspäätökset, onkin sijoittajalle järkevää katsoa tulevaisuuden maailmaa, miltä maailma näyttää tulevaisuudessa sijoitusteni valossa? Olenko hankkinut osuuksia, jotka ylipäätä ovat olemassa kymmenien vuosien päästä? Ovatko sijoitukseni kehittymässä ajan kuluessa, ovatko ne mukana megatrendien suuntauksia ja kehitystä?

Osta osakkeita eTorossa – Matalat välityspalkkiot!

Osakkeiden ja muiden sijoitusvälineiden ostaminen ja säilöminen tapahtuu helposti ja turvallisesti suositulla eToron kaupankäyntialustalla. Saatavillasi on laaja valikoima eri osakkeita, kuten myös hyödykkeitä, indeksejä sekä ETF:iä. Alla näet miten voit avata oman eToro-tilin muutamassa minuutissa.

Huom! eTorossa voit ostaa osakkeita alhaisilla välityspalkkioilla. Voit sijoittaa laajasti kotimaisiin tai ulkomaisiin osakkeisiin.

Vaihe 1. Luo oma tilisi eToroon

Siirry eToron omille sivuille ja klikkaa sivun keskeltä löytyvää Liity heti–painiketta. Tämän jälkeen eToro pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan. Voit halutessasi myös kirjautua Facebook- tai Google-tilisi avulla.

Kirjautumisen jälkeen ohjaudut automaattisesti eToron kaupankäyntialustalle, jossa voit kokeilla Demo-tilillä, miten alusta käytännössä toimii. Leikkirahalla voit testata miten osakkeiden ostaminen tapahtuu alusta loppuun.

{etoroCFDrisk}% piensijoittajien tileistä menettää rahaa käydessään CFD-kauppaa tämän tarjoajan kanssa. Sinun kannattaa harkita, onko sinulla varaa ottaa suuri riski rahojesi menettämisestä.

Vaihe 2. Vahvista tilisi ja lisää rahaa

Kun haluat siirtyä ostamaan osakkeita oikealla rahalla, tulee sinun vahvistaa tilisi ja viedä rekisteröinti loppuun. Viereisen videon avulla näet helposti miten tilin vahvistus tapahtuu.

Vahvistuksen jälkeen voit tallettaa tilillesi rahaa klikkaamalla vasemmasta valikosta löytyvää Talletus-painiketta. Talletuksen voit tehdä luottokortilla, pankkisiirtona, PayPalin kautta tai pikasiirtona. Minimitalletus eToro alustalle on 50 dollaria eli runsas 51 euroa.

Vaihe 3. Osta ensimmäiset osakkeesi