Puolijohdeyhtiöt ovat nousseet vuoden 2026 kuumimmaksi sijoitusteemaksi, eikä kyse ole enää pelkästä tekoälyhypestä.

Huhtikuun lopussa 2026 koko puolijohdesektori on ollut poikkeuksellisessa nousussa. Philadelphia Semiconductor Index (SOX) nousi huhtikuussa jopa 47 % vain 18 kaupankäyntipäivän aikana, mikä on yksi indeksin historian vahvimmista nousujaksoista. Samaan aikaan useat suuret siruyhtiöt ovat tehneet uusia kurssiennätyksiä.

Mutta kysymys kuuluu: onko nousu edelleen perusteltua vai ollaanko jo liian kuumassa markkinassa?

Tekoäly ajaa koko sektoria

Suurin syy puolijohdeyhtiöiden vahvuuteen on edelleen tekoälyinfrastruktuurin valtava kysyntä. Yritykset kuten Nvidia, Advanced Micro Devices, Broadcom ja Taiwan Semiconductor Manufacturing Company hyötyvät suoraan siitä, että teknologiayhtiöt investoivat aggressiivisesti uusiin datakeskuksiin ja tekoälylaskentaan.

Reutersin mukaan Taiwan Semiconductor Manufacturing Company nosti juuri vuoden 2026 liikevaihtoennustettaan yli 30 prosentin kasvuun ja ilmoitti kasvattavansa investointejaan jopa 56 miljardiin dollariin, koska AI-kysyntä on heidän mukaansa edelleen “erittäin vahvaa”. Tämä on tärkeä signaali sijoittajille.

TSMC valmistaa siruja muun muassa Nvidialle, Applen tuotteisiin sekä monille muille teknologiajättiläisille. Kun TSMC kasvattaa kapasiteettia aggressiivisesti, markkina odottaa AI-buumin jatkuvan useita vuosia.

Nvidia ei ole enää ainoa voittaja

Viime vuonna lähes kaikki huomio keskittyi Nvidiaan. Nyt vuonna 2026 sijoittajat katsovat nyt laajemmin koko toimitusketjua:

- muistisirut

- valmistuslaitteet

- verkkoinfrastruktuuri

- puolijohdesuunnittelu

- foundry-yhtiöt

Esimerkiksi Broadcom on noussut vahvasti AI-datakeskusten verkkoratkaisujen ansiosta. Lisäksi Cadence Design Systems raportoi juuri vahvaa kasvua sirusuunnitteluohjelmistojen kysynnän vuoksi. Tämä kertoo siitä, että AI-raha leviää nyt koko ekosysteemiin.

Riskit eivät ole kadonneet

Vaikka näkymä näyttää vahvalta, riskit ovat edelleen todellisia. Suurimmat riskit juuri nyt:

1. Arvostustasot

Monet puolijohdeosakkeet ovat nousseet erittäin nopeasti. Jos tuloskasvu hidastuu edes hieman, korjausliike voi olla voimakas.

2. Geopoliittiset riskit

Taiwan Semiconductor Manufacturing Company on edelleen maailman kriittisin valmistaja. Taiwaniin liittyvät geopoliittiset riskit ovat edelleen yksi sektorin suurimmista epävarmuuksista.

Lisäksi Reuters raportoi, että Lähi-idän konfliktit voivat vaikuttaa heliumin ja vedyn saatavuuteen. Nämä ovat kriittisiä puolijohdetuotannossa.

3. Syklisyys

Puolijohdeala on historiallisesti erittäin syklinen. Ylikapasiteetti voi syntyä nopeasti, jos kysyntä hidastuu.

Mitä sijoittajan kannattaa miettiä?

Vuonna 2026 puolijohdesektori näyttää edelleen vahvalta pitkällä aikavälillä, mutta yksittäisten osakkeiden valinta on entistä tärkeämpää. Moni sijoittaja seuraa erityisesti näitä yhtiöitä:

- Nvidia

- Advanced Micro Devices

- Broadcom

- Taiwan Semiconductor Manufacturing Company

- Intel

- ASML Holding

ETF-sijoittajille vaihtoehto voi olla myös laajempi puolijohde-ETF:t, jolloin yksittäinen yritysriski pienenee.

Näin voit sijoittaa puolijohdeyhtiöihin helposti

Jos haluat sijoittaa artikkelissa mainittuihin puolijohdeyhtiöihin, kuten Nvidia, Advanced Micro Devices, Taiwan Semiconductor Manufacturing Company, Broadcom tai ASML Holding, yksi helpoimmista ja edullisimmista tavoista on käyttää eToro -sijoitusalustaa.

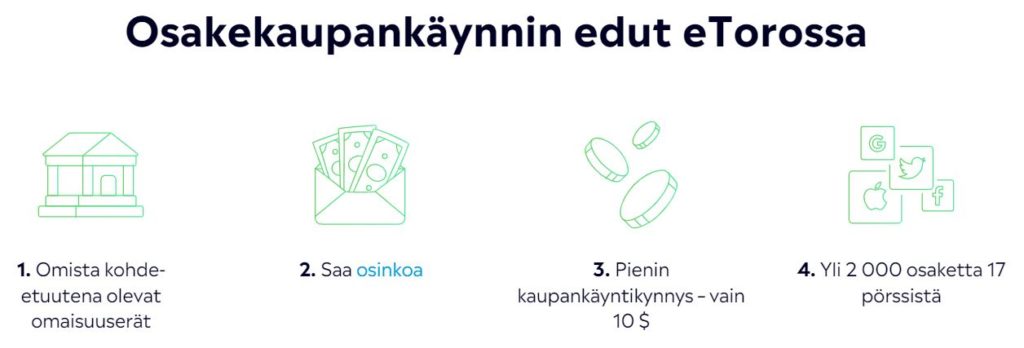

eToron suurimpia etuja ovat:

- erittäin matalat osakekaupankäyntikulut (vain 1-2 dollaria per kauppa)

- mahdollisuus ostaa yhdysvaltalaisia ja kansainvälisiä osakkeita samalta alustalta

- laaja valikoima ETF-rahastoja

- helppokäyttöinen mobiili- ja selainalusta

- mahdollisuus aloittaa pienemmälläkin pääomalla (minimi talletusraja on 50 dollaria)

Monilla perinteisillä pankeilla ulkomaisten osakkeiden kaupankäyntikulut voivat nousta useisiin euroihin per toimeksianto, mikä vaikeuttaa hajauttamista erityisesti pienemmillä summilla. eTorossa tämä on huomattavasti suoraviivaisempaa.

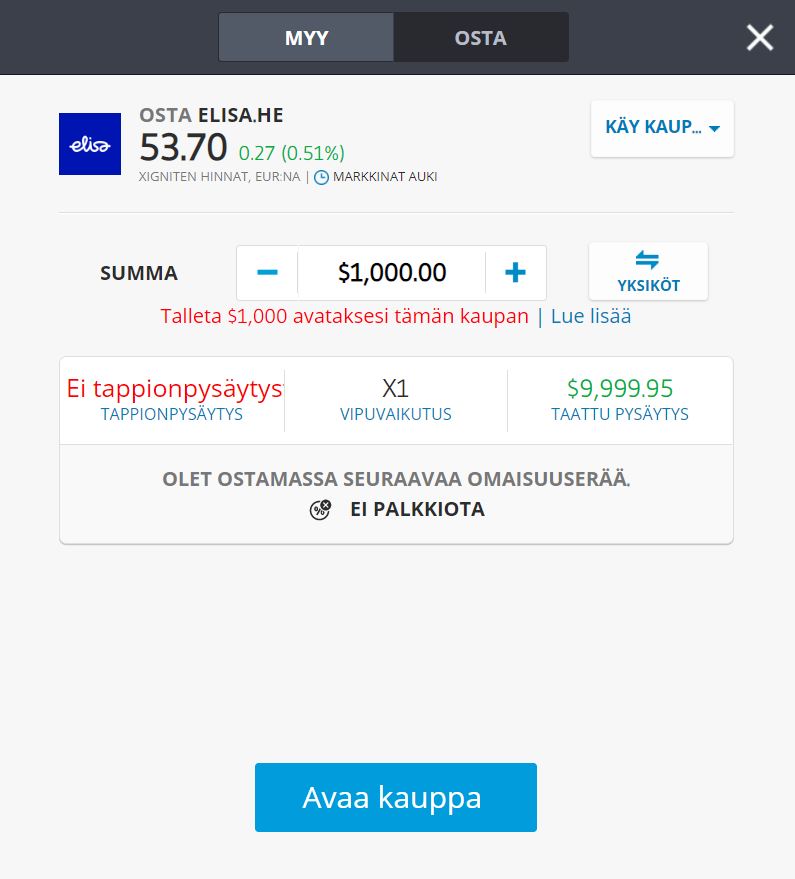

Tilin avaaminen onnistuu nopeasti:

1. Luo maksuton tili

Rekisteröidy muutamassa minuutissa.

2. Vahvista henkilöllisyytesi

Suorita tunnistautumisprosessi turvallisuuden vuoksi.

3. Tee ensimmäinen talletus

Voit aloittaa pienemmälläkin summalla – minimi talletusraja on 50 dollaria.

4. Etsi haluamasi osake

Kirjoita hakukenttään esimerkiksi Nvidia, AMD tai TSMC.

5. Tee ensimmäinen sijoitus

Näin pääset käsiksi maailman suurimpiin puolijohdeyhtiöihin nopeasti yhdeltä alustalta.

👉 Tutustu eToroon täällä ja vertaile puolijohdeosakkeita itse

Puolijohdeyhtiöt ovat edelleen yksi vuoden 2026 vahvimmista sijoitusteemoista. Mutta markkina ei enää palkitse mitä tahansa kasvutarinaa. Voittajia ovat ne yritykset, joilla on:

- teknologinen etumatka

- vahva kysyntä

- realistiset arvostukset

- kriittinen rooli AI-ekosysteemissä

Ja juuri nyt tämä sektori on yksi markkinoiden tärkeimmistä seurattavista alueista.

*Tämä sisältö on tarkoitettu vain informatiiviseen käyttöön eikä sitä tule tulkita sijoitusneuvona. Sijoittamiseen liittyy aina riskejä.