Puolijohdeyhtiöt ovat nousseet vuoden 2026 kuumimmaksi sijoitusteemaksi, eikä kyse ole enää pelkästä tekoälyhypestä.

Huhtikuun lopussa 2026 koko puolijohdesektori on ollut poikkeuksellisessa nousussa. Philadelphia Semiconductor Index (SOX) nousi huhtikuussa jopa 47 % vain 18 kaupankäyntipäivän aikana, mikä on yksi indeksin historian vahvimmista nousujaksoista. Samaan aikaan useat suuret siruyhtiöt ovat tehneet uusia kurssiennätyksiä.

Mutta kysymys kuuluu: onko nousu edelleen perusteltua vai ollaanko jo liian kuumassa markkinassa?

Tekoäly ajaa koko sektoria

Suurin syy puolijohdeyhtiöiden vahvuuteen on edelleen tekoälyinfrastruktuurin valtava kysyntä. Yritykset kuten Nvidia, Advanced Micro Devices, Broadcom ja Taiwan Semiconductor Manufacturing Company hyötyvät suoraan siitä, että teknologiayhtiöt investoivat aggressiivisesti uusiin datakeskuksiin ja tekoälylaskentaan.

Reutersin mukaan Taiwan Semiconductor Manufacturing Company nosti juuri vuoden 2026 liikevaihtoennustettaan yli 30 prosentin kasvuun ja ilmoitti kasvattavansa investointejaan jopa 56 miljardiin dollariin, koska AI-kysyntä on heidän mukaansa edelleen “erittäin vahvaa”. Tämä on tärkeä signaali sijoittajille.

TSMC valmistaa siruja muun muassa Nvidialle, Applen tuotteisiin sekä monille muille teknologiajättiläisille. Kun TSMC kasvattaa kapasiteettia aggressiivisesti, markkina odottaa AI-buumin jatkuvan useita vuosia.

Nvidia ei ole enää ainoa voittaja

Viime vuonna lähes kaikki huomio keskittyi Nvidiaan. Nyt vuonna 2026 sijoittajat katsovat nyt laajemmin koko toimitusketjua:

muistisirut

valmistuslaitteet

verkkoinfrastruktuuri

puolijohdesuunnittelu

foundry-yhtiöt

Esimerkiksi Broadcom on noussut vahvasti AI-datakeskusten verkkoratkaisujen ansiosta. Lisäksi Cadence Design Systems raportoi juuri vahvaa kasvua sirusuunnitteluohjelmistojen kysynnän vuoksi. Tämä kertoo siitä, että AI-raha leviää nyt koko ekosysteemiin.

Riskit eivät ole kadonneet

Vaikka näkymä näyttää vahvalta, riskit ovat edelleen todellisia. Suurimmat riskit juuri nyt:

1. Arvostustasot

Monet puolijohdeosakkeet ovat nousseet erittäin nopeasti. Jos tuloskasvu hidastuu edes hieman, korjausliike voi olla voimakas.

2. Geopoliittiset riskit

Taiwan Semiconductor Manufacturing Company on edelleen maailman kriittisin valmistaja. Taiwaniin liittyvät geopoliittiset riskit ovat edelleen yksi sektorin suurimmista epävarmuuksista.

Lisäksi Reuters raportoi, että Lähi-idän konfliktit voivat vaikuttaa heliumin ja vedyn saatavuuteen. Nämä ovat kriittisiä puolijohdetuotannossa.

3. Syklisyys

Puolijohdeala on historiallisesti erittäin syklinen. Ylikapasiteetti voi syntyä nopeasti, jos kysyntä hidastuu.

Mitä sijoittajan kannattaa miettiä?

Vuonna 2026 puolijohdesektori näyttää edelleen vahvalta pitkällä aikavälillä, mutta yksittäisten osakkeiden valinta on entistä tärkeämpää. Moni sijoittaja seuraa erityisesti näitä yhtiöitä:

Nvidia

Advanced Micro Devices

Broadcom

Taiwan Semiconductor Manufacturing Company

Intel

ASML Holding

ETF-sijoittajille vaihtoehto voi olla myös laajempi puolijohde-ETF:t, jolloin yksittäinen yritysriski pienenee.

Näin voit sijoittaa puolijohdeyhtiöihin helposti

Jos haluat sijoittaa artikkelissa mainittuihin puolijohdeyhtiöihin, kuten Nvidia, Advanced Micro Devices, Taiwan Semiconductor Manufacturing Company, Broadcom tai ASML Holding, yksi helpoimmista ja edullisimmista tavoista on käyttää eToro -sijoitusalustaa.

eToron suurimpia etuja ovat:

erittäin matalat osakekaupankäyntikulut (vain 1-2 dollaria per kauppa)

mahdollisuus ostaa yhdysvaltalaisia ja kansainvälisiä osakkeita samalta alustalta

laaja valikoima ETF-rahastoja

helppokäyttöinen mobiili- ja selainalusta

mahdollisuus aloittaa pienemmälläkin pääomalla (minimi talletusraja on 50 dollaria)

Monilla perinteisillä pankeilla ulkomaisten osakkeiden kaupankäyntikulut voivat nousta useisiin euroihin per toimeksianto, mikä vaikeuttaa hajauttamista erityisesti pienemmillä summilla. eTorossa tämä on huomattavasti suoraviivaisempaa.

Tilin avaaminen onnistuu nopeasti:

1. Luo maksuton tili Rekisteröidy muutamassa minuutissa.

2. Vahvista henkilöllisyytesi Suorita tunnistautumisprosessi turvallisuuden vuoksi.

3. Tee ensimmäinen talletus Voit aloittaa pienemmälläkin summalla – minimi talletusraja on 50 dollaria.

4. Etsi haluamasi osake Kirjoita hakukenttään esimerkiksi Nvidia, AMD tai TSMC.

5. Tee ensimmäinen sijoitus Näin pääset käsiksi maailman suurimpiin puolijohdeyhtiöihin nopeasti yhdeltä alustalta.

Puolijohdeyhtiöt ovat edelleen yksi vuoden 2026 vahvimmista sijoitusteemoista. Mutta markkina ei enää palkitse mitä tahansa kasvutarinaa. Voittajia ovat ne yritykset, joilla on:

teknologinen etumatka

vahva kysyntä

realistiset arvostukset

kriittinen rooli AI-ekosysteemissä

Ja juuri nyt tämä sektori on yksi markkinoiden tärkeimmistä seurattavista alueista.

*Tämä sisältö on tarkoitettu vain informatiiviseen käyttöön eikä sitä tule tulkita sijoitusneuvona. Sijoittamiseen liittyy aina riskejä.

Huhtikuun lopussa 2026 osakemarkkina näyttää ulospäin erittäin vahvalta, mutta pinnan alla markkina on muuttunut merkittävästi.

S&P 500 sulki jälleen uusiin ennätyksiin 24.–28.4. välisenä aikana ja indeksi on noussut noin 13 % maaliskuun lopusta. Myös Nasdaq Composite on noussut samassa ajassa yli 19 %, vaikka markkinoilla on samaan aikaan nähty Iran-konfliktin aiheuttamaa epävarmuutta, öljyn hinnan nousua ja korkopaineita.

Moni sijoittaja tekee nyt virheen ajattelemalla, että mikä tahansa kasvuyhtiö hyötyy tästä rallista. Todellisuudessa markkina palkitsee nyt yrityksiä, jotka pystyvät näyttämään:

vahvaa kassavirtaa

korkeita marginaaleja

oikeaa tuloskasvua

tehokasta pääoman käyttöä

Reutersin mukaan yli 81 % S&P 500 -yhtiöistä on ylittänyt tulosodotukset, ja analyytikot ovat nostaneet tuloskasvuennusteita entisestään.

Samaan aikaan tekoälyteema jatkaa markkinan vetämistä. Puolijohdeyhtiöt ovat olleet yksi vuoden kovimmista voittajista, ja Reutersin mukaan sektorin tuloskasvun odotetaan olevan jopa 109 % vuoden takaisesta.

Kaikki sektorit eivät kuitenkaan hyödy.

Kuluttajasektorilla on nähty selviä varoitusmerkkejä. Esimerkiksi Domino’s Pizza laski lähes 9 %, kun yhtiö raportoi heikommasta kysynnästä. Samalla Brent-öljy nousi yli 108 dollariin, mikä voi lisätä inflaatiopaineita uudelleen.

Mitä tämä tarkoittaa sijoittajalle?

Vuonna 2026 pelkkä kasvutarina ei enää riitä. Markkina haluaa nähdä:

kannattavaa kasvua

vahvoja taseita

realistisia arvostuksia

kassavirtaa

Tämä näkyy erityisesti teknologia-, teollisuus-, energia- ja terveydenhuoltosektoreissa.

Haluatko tutkia näitä sektoreita käytännössä?

eToro tarjoaa mahdollisuuden vertailla osakkeita ja ETF:iä yhdellä alustalla. Erityisesti matalat osakekaupankäyntikulut tekevät hajauttamisesta helpompaa myös pienemmillä summilla. 👉 Lue kattava tietopakettimme eTorosta!

*Tämä sisältö on tarkoitettu vain informatiiviseen käyttöön eikä sitä tule tulkita sijoitusneuvona.

S&P 500 teki keskiviikkona 15. huhtikuuta uuden ennätyspäätöksen tasolla 7 022,95, ja torstaina 16. huhtikuuta indeksi kävi vielä tätäkin korkeammalla intraday-kaupankäynnissä. Nousu on symbolisesti merkittävä, koska indeksi ylitti samalla 7 000 pisteen rajan ensimmäistä kertaa ja pyyhki pois lähes kaikki loppukevään geopoliittiseen kriisiin liittyneet tappiot.

Markkinan kannalta kiinnostavinta ei ole kuitenkaan pelkkä uusi ennätys, vaan se, millaisessa ympäristössä se tehtiin. Vain muutamaa viikkoa aiemmin Yhdysvaltojen ja Iranin konfliktin kärjistyminen painoi S&P 500:aa lähes 9 prosenttia, samalla kun Nasdaq ja Dow vajosivat korjausliikkeeseen.

Nyt tunnelma on kääntynyt, koska sijoittajat ovat alkaneet hinnoitella alueelle jonkinlaista de-eskalaatiota ja tulitauon jatkumisen mahdollisuutta. Tämä ei ole poistanut riskejä, mutta se on riittänyt palauttamaan riskinottohalua nopeasti.

Toinen tärkeä selitys löytyy yritysten tuloskaudesta. Reutersin mukaan analyytikot odottavat S&P 500 -yhtiöiden ensimmäisen neljänneksen tulosten yltävän noin 605,1 miljardiin dollariin, mikä on aiempia ennusteita korkeampi. Samalla yksittäiset tulosraportit ovat tukeneet ajatusta siitä, että kulutus ja yrityssektori ovat kestäneet epävarmaa ympäristöä odotettua paremmin. Toisin sanoen ennätys ei ole rakentunut vain geopoliittisen helpotuksen varaan, vaan myös sen oletuksen päälle, että yritysten tuloskunto on yhä vahva.

Silti nousussa on myös varoitusmerkkejä. MarketWatchin siteeraama LPL Financial arvioi rallin olevan toistaiseksi “enimmäkseen mekaaninen”, eli lyhyiden positioiden sulkemisen ja sijoittajien positioiden uudelleenjärjestelyn ajama, ei välttämättä uuden vahvan ostovirran tukema. Samassa yhteydessä todettiin, että kaupankäyntivolyymi on jäänyt useana päivänä vuoden keskiarvon alle. Tämä viittaa siihen, että kaikki sijoittajat eivät ole vielä sitoutuneet uuteen nousuvaiheeseen.

Markkinarakenteessa on kuitenkin nähty myös terveempiä piirteitä kuin pelkkä megayhtiövetoinen nousu. Equal-weight-versio S&P 500:sta on noussut huhtikuussa selvästi, mikä kertoo siitä, että nousu on levinnyt ainakin osittain laajemmalle kuin vain kaikkein suurimpiin teknologiayhtiöihin. Se on tärkeä yksityiskohta, koska kestävämmät härkämarkkinat rakentuvat yleensä leveämmälle pohjalle kuin muutaman jättiyhtiön varaan.

Sijoittajan kannalta olennaisin johtopäätös on tämä: uusi ennätys ei vielä todista, että riskit ovat kadonneet. Öljy on edelleen koholla, Lähi-idän tilanne on herkkä ja osa analyytikoista pitää osakkeita jo kalliina. Mutta ennätys kertoo, että markkina uskoo tällä hetkellä yritysten tulosten ja talouden kestävyyden olevan geopoliittista epävarmuutta vahvempi voima. Se on vahva signaali, vaikka ei vielä ongelmaton sellainen.

Haluatko hyödyntää S&P 500:n kehitystä käytännössä?

S&P 500:n ennätyslukemat kertovat ennen kaikkea siitä, että markkina palkitsee edelleen laajaa hajautusta ja vahvoja yrityksiä yksittäisten uutisten yli. Monelle sijoittajalle yksi yksinkertaisimmista tavoista päästä mukaan tähän kehitykseen on sijoittaa suoraan indeksiä seuraaviin ETF-rahastoihin tai suuriin yhdysvaltalaisiin yhtiöihin.

eToro tarjoaa tähän käytännössä helpon ratkaisun, sillä samalla alustalla voi:

tutkia S&P 500 -yhtiöitä

sijoittaa ETF-rahastoihin

rakentaa hajautettua salkkua ilman suuria kuluja

Erityisesti matalat kaupankäyntikulut tekevät hajauttamisesta helpompaa myös silloin, kun sijoitat pienempiä summia kerrallaan. Tärkeintä ei ole ajoittaa markkinaa täydellisesti, vaan päästä mukaan ja rakentaa salkkua pitkäjänteisesti. Tutustu eToroon tästä linkistä. eToroa hyödyntää jo yli 35 miljoonaa sijoittajaa!

Tämä artikkeli on tarkoitettu ainoastaan informatiiviseen käyttöön eikä sitä tule tulkita sijoitusneuvoksi. Sijoittamiseen liittyy aina riskejä, ja sijoitusten arvo voi nousta tai laskea.

Osakesijoittaminen on noussut viime vuosina yhä useamman suomalaisen kiinnostuksen kohteeksi, eikä syyttä. Vuosi 2026 on tuonut mukanaan uudenlaisen markkinaympäristön: korkojen laskuodotukset ovat muuttuneet epävarmemmiksi, inflaatio on tasaantumassa, mutta geopoliittiset tapahtumat – erityisesti Lähi-idän konfliktit ja niiden ympärille syntynyt epävarmuus – ovat tuoneet markkinaan uudenlaista heiluntaa.

Keväällä 2026 nähtiin esimerkiksi nopeita liikkeitä sekä osake- että energiamarkkinoilla tulitaukouutisten ja niiden epävarmuuden seurauksena. Tämä kertoo yhdestä keskeisestä asiasta: markkina reagoi nyt herkästi uutisvirtaan, mutta samalla suuret linjat, kuten yritysten tuloskasvu ja investointisyklit, ohjaavat kehitystä pidemmällä aikavälillä.

Tämä luo mielenkiintoisen lähtökohdan erityisesti niille, jotka ovat vielä odottaneet “parempaa hetkeä” aloittaa.

Markkina on siirtymävaiheessa – ja se luo mahdollisuuksia

Viime vuosien epävarmuudet, kuten korkojen nousu, inflaatio ja talouskasvun hidastuminen, on suurelta osin jo hinnoiteltu markkinoihin. Vuonna 2026 sijoittajat seuraavat erityisesti kahta tekijää: korkojen kehitystä sekä sitä, mitkä toimialat hyötyvät seuraavasta kasvuvaiheesta.

Tämä näkyy myös markkinan rakenteessa. Kaikki osakkeet eivät liiku samaan suuntaan, vaan tuotto keskittyy tiettyihin sektoreihin ja yhtiöihin. Historiallisesti juuri tällaisissa siirtymävaiheissa on syntynyt hyviä pitkän aikavälin tuottoja – ei silloin, kun nousumarkkina on jo täysin käynnissä.

Hajautus ja pitkäjänteisyys ratkaisevat

Aloittelevan sijoittajan yleisin virhe on yrittää ajoittaa markkinaa täydellisesti. Käytännössä tämä on erittäin vaikeaa kokeneillekin sijoittajille. Siksi keskeisempää on aloittaa riittävän ajoissa ja rakentaa sijoituksia vähitellen.

Vuonna 2026 kiinnostus kohdistuu erityisesti sektoreihin, joissa yhdistyvät pitkän aikavälin trendit ja nykyinen investointivaihe. Näitä ovat esimerkiksi teknologia ja tekoäly, energiaratkaisut, puolustusteollisuus sekä terveydenhuolto. Hajauttamalla useampaan toimialaan sijoittaja voi tasapainottaa riskiä ilman, että on riippuvainen yksittäisestä markkinaliikkeestä.

Miksi yksityissijoittajan kannattaa toimia nyt?

Yksi suurimmista muutoksista viime vuosina on ollut sijoittamisen helpottuminen. Markkinoille pääsy ei enää vaadi suurta pääomaa, ja sijoittaminen onnistuu käytännössä keneltä tahansa.

Samalla kustannusten merkitys on korostunut. Monilla perinteisillä alustoilla yksittäinen osakekauppa voi maksaa useita euroja, mikä tekee pienillä summilla sijoittamisesta hankalaa. Tässä kohtaa kustannustehokkaat alustat nousevat keskeiseen rooliin.

Esimerkiksi eToro tarjoaa mahdollisuuden sijoittaa amerikkalaisiin osakkeisiin erittäin matalilla kaupankäyntikuluilla (noin 1 dollari per kauppa), mikä tekee hajauttamisesta käytännössä helpompaa myös pienemmillä summilla. Tämä on erityisen tärkeää aloittelijalle, koska kulut eivät syö tuottoja samalla tavalla kuin korkeammilla välityspalkkioilla. Tutustu eToroon.

Käytännön ratkaisu: yksi alusta riittää alkuun

Aloittamisen kannalta tärkeintä ei ole täydellinen strategia, vaan se, että ensimmäinen askel on mahdollisimman yksinkertainen. Useimmille riittää yksi alusta, jonka kautta voi seurata markkinaa ja tehdä ensimmäiset sijoitukset.

eToro on suunniteltu erityisesti yksityissijoittajille, ja sen vahvuus on helppokäyttöisyys sekä laaja valikoima sijoituskohteita. Samalta alustalta löytyy osakkeita, ETF:iä ja muita sijoituskohteita, mikä helpottaa hajauttamista alusta alkaen.

Miten aloittaa käytännössä?

Aloittaminen ei vaadi monimutkaista suunnitelmaa. Monelle toimii yksinkertainen lähestymistapa, jossa sijoittaminen tapahtuu vaiheittain ja säännöllisesti.

Tyypillinen tapa aloittaa on:

tilin avaaminen sijoitusalustalle

maltillinen aloitussumma

muutaman eri osakkeen tai ETF:n valinta

säännöllinen sijoittaminen ajan kuluessa

Keskeistä ei ole täydellinen ajoitus, vaan se, että sijoittaminen muuttuu tavaksi.

Sijoittaminen on taito, joka kehittyy ajan kanssa

Vuosi 2026 ei tarjoa täydellistä hetkeä sijoittamiselle, mutta sellaista ei käytännössä koskaan tulekaan. Sen sijaan markkina tarjoaa jatkuvasti tilanteita, joissa pitkän aikavälin sijoittaja voi rakentaa omaa salkkuaan.

Nykyinen markkina muistuttaa yhdestä tärkeästä asiasta: epävarmuus ei ole poikkeus, vaan osa sijoittamista. Samalla se on myös syy siihen, miksi mahdollisuuksia syntyy.

Lopulta tärkein päätös ei ole mihin yksittäiseen osakkeeseen sijoitat, vaan se, että aloitat ja opit matkan varrella.

Tämä artikkeli on tarkoitettu ainoastaan informatiiviseen käyttöön, eikä sitä tule tulkita sijoitusneuvoksi tai kehotukseksi ostaa tai myydä arvopapereita. Sijoittamiseen liittyy aina riskejä, ja sijoitusten arvo voi nousta tai laskea. Tee aina omat päätöksesi ja tarvittaessa konsultoi sijoitusalan ammattilaista ennen sijoituspäätösten tekemistä.

Päätti sitten sijoittaa kerralla suuremman summan tai säännöllisesti pieniä summia, kannattaa sijoitusten hajauttaminen pitää molempien kohdalla mielessä.

Osa sijoittajista ajattelee, että parhaan tuoton saa kun laittaa kaikki rahat kiinni yhteen tai kahteen sijoituskohteeseen, mutta tällöin rahan menettämisen riski kasvaa mielestäni liian suureksi. Hyvä sääntö, jota noudattaa sijoittamisessa onkin se, ettei laita kaikkia munia samaan koriin.

Vuonna 2015 tehdyn Aalto-yliopiston tutkimuksen mukaan 46% suomalaisista sijoittajista sijoittaa vain yhteen osakkeeseen ja 16% kahteen osakkeeseen. Omasta mielestä tämä on huolestuttavaa varsinkin jos kaikki sijoitukset ovat kiinni osakkeissa, eikä muita sijoituksia ole.

Sijoitusten hajauttaminen on yhtä kuin riskien hallinta

Jos päättää sijoittaa pelkästään osakkeisiin, silloin oma kantani on ostaa useampaa osaketta eri toimialoilta ja laajentaa salkkua myös kotimaan ulkopuolelle. Nimittäin jos ostaa kaikki osakkeet samalta toimialalta ja kyseisellä alalla alkaa mennä huonosti, voi koko salkku lähteä pahasti pakkasen puolelle. Kun taas ostaa osakkeita hajautetusti eri maantieteellisiltä alueilta ja toimialoilta, tasaa tämä sijoitussalkun heiluntaa. Eli Merja Mähkän antama vinkki: ”osta yhtiöiden osakkeita, joilla ei ole mitään tekemistä toistensa kanssa” on tähän kohtaan aika hyvä vinkki.

Rahastojen kannalta hajauttaminen onnistuu huomattavasti helpommin kuin suorissa osakkeissa, koska rahastot jo itsessään pitävät sisällään useiden eri yhtiöiden osakkeita ja ne on valmiiksi hajautettu useisiin eri sektoreihin. Esimerkiksi Nordnetin Suomi indeksirahasto sisältää 11 eri sektoria ja yhteen sektoriin on sijoitettu enintään 19% rahaston varoista.

Miten hajauttaminen käytännössä voisi toimia?

Suorissa osakeostoissa hajauttamista voi lähteä viemään eteenpäin esimerkiksi niin, että luot itsellesi suunnitelman, jonka avulla ostat uusia osakkeita 1-3 kuukauden välein ja keräät ajansaatossa osakesalkkukokonaisuuden, jossa on 7-10 eri yhtiön osakkeita, jotka on hyvin hajautettu keskenään eikä kaikki yhtiöt ole samalta toimialalta tai maantieteelliseltä alueelta. Kun haluamasi kokonaisuus on koossa, voit lähteä tekemään lisäyksiä. Näin hajautetun osakesalkun kerääminen toki kestää hieman pidempään, mutta parissa vuodessa salkku voi olla hyvällä mallilla (jos pyrkii noudattamaan osta ja pidä -strategiaa).

Toki tässä kohtaa pitää heti muistuttaa, ettei kannata ostaa ihan mitä tahansa osakkeita joltain tietyltä alalta pelkästään hajautus-sanaa seuraten, vaan yhtiöihin tulee perehtyä ja analysoida huolella eikä osakeostoissa kannata mennä eteenpäin mutu-tuntumalla.

”Tavoitteena voi olla esimerkiksi, että omassa salkussa on 7-10 eri yhtiön osakkeita ja yksikään näistä osakkeista ei ole salkussa liian hallitseva prosentuaalisesti.”

Osakkeita ei välttämättä kannata lähteä ostamaan joka kuukausi pienellä summalla (itse pidän miniminä 500e), koska osakkeissa välityspalkkiot voivat olla kohtuu korkeita ja tämä syö ison palan sijoitettavasta summasta. Toki poikkeuksiakin löytyy ja osakeostoja voi tehdä ilman välityspalkkiota tietyillä alustoilla.

Rahastojen kannalta paras hajautus tapahtuu ajallisen hajautuksen kautta, jossa rahastoa ostetaan esimerkiksi joka kuukausi esim. 15-200 eurolla. Tässäkin kohtaa toki voi hajauttaa sijoitetun summan useaan eri rahastoon, kunhan muistaa kiinnittää huomiota mistä palasista rahastot koostuvat ja mitkä ovat rahastojen kulut. Kirjoitin aiemmin rahastosalkun luomisesta kattavan kirjoituksen, joka on yksi helppo tapa lähteä sijoittamaan.Siirry lukemaan tästä linkistä

Suuri summa sijoitettavana?

Jos itselläni olisi pankkitilillä makaamassa suuri summa, en sijoittaisi sitä kerta heitolla yhteen kohteeseen, vaan hajauttaisin sijoitukset ajallisesti ja eri kohteisiin. Jos ostaisin yhtenä suurena kertaostona esimerkiksi yhden yhtiön osakkeita ja ostoni ajoittuisi laskumarkkinoihin (bear market), voisi kestää jopa vuosia, että markkinat toipuisivat ja sijoitukseni pääsisi plussalle. Voi olla toki myös niin ettei se koskaan menisi plussan puolelle ja jäisin suuresti tappiolle. Tämä on myös yksi karu totuus joka kannattaa muistaa osakesijoittamisessa. Tuotto ei ole aina taattua.

Siksi ajallinen hajauttaminen on mielestäni hyvä niin osakkeiden kuin myös rahastojen kohdalla, koska ostohetkellä on tärkeä rooli tuoton kannalta. Kun ostaminen hajautetaan useisiin eri kertoihin pitkällä aikavälillä, saa omalle sijoitukselle näin paremman hajautuksen. Tällöin yksittäisen sijoituserän osto- tai myyntihetki ei vaikuta niin kriittisesti sijoitustesi kehitykseen kuin kertaluontoisesti tehty osakeosto.

Ajallisen hajauttamisen hyödyt:

Ajallisella hajauttamisella ei tarvitse murehtia niin paljon markkinoiden liikeitä ja voi paremmin hyötyä kurssiheilahteluista.

Pitkässä juoksussa ajallinen hajautus tasoittaa osakkeiden arvonvaihtelua.

Ajallinen hajauttaminen kannattaa niin rahastojen kuin myös yksittäisten osakkeiden kohdalla.

Ajallinen hajauttaminen on ns. ”laiskemman” sijoittajan kaveri, joka ei jaksa jatkuvasti seurata osakemarkkinoita silmä kovana.

Itsellä menee automaattisesti kuukausittain tietty summa indeksirahastoihin eikä omassa salkussa tarvitse käydä kuin joskus silloin tällöin katselemassa mitä salkulle kuuluu. Tosi helppoa sijoittamista! (Toki oikeasti käyn kurkkimassa salkkuni lukemia useita kertoja viikossa, mutta teen tätä vain omasta kiinnostuksesta. Tykkään tarkastella lukemia…) XD

Tässä kirjoituksessa pohdittiin sijoitusten hajauttamisesta osakkeisiin ja rahastoihin, mutta toki sijoitusten allokaatio kannattaa pitää mielessä ja laajentaa hajauttamista myös esimerkiksi kiinteistöihin, kryptovaluuttaan, raaka-aineisiin tai joihinkin muihin omaisuusluokkiin, jotka tuntuvat itsestä sopivilta sijoituskohteilta.

Huom! Nämä eivät ole sijoitusneuvoja, vaan omaa pohdintaa sijoittamisesta.

Kysyimme muutama päivä sitten @naisetpuhuurahasta-tilin seuraajilta mikä tuntuu kaikista vaikeimmalta sijoittamisessa ja noin 80% kyselyyn vastanneista vastasi, että itse sijoittamisen aloittaminen. Ei tiedetä miten aloittaa sijoittaminen, minne pitää luoda tili ja mihin sijoittaa? Vastauksia olivat mm: ”En tiedä miten päästä alkuun?”, ”Sijoittaminen on hyppy tuntemattomaan”, ”Mihin sijoittaa ja millä summalla?” sekä ”Ylipäänsä mistä kaikki alkaa?”

Jotta voi jossain kohtaa nauttia sijoittamisen tuomista potentiaalisista tuotoista, tulee ensin hypätä oman mukavuusalueen ulkopuolelle ja tankata tietoa. Tämä tarkoittaa, että sijoittamista tulee lähteä opiskelemaan ja tutkimaan (tai tarttua esim Nordnetin ilmaiseen apuun, josta lisää alempana).

Tässä artikkelissa vinkkaan mitä kannattaa lähteä ekana miettimään ennen kuin tekee minkäänlaista osake- tai rahasto-ostoa ja lopuksi jaan myös esimerkin helpommasta keinosta, jos tiedon pänttääminen tuntuu ankealta.

Aloittelijat suosivat rahastosijoittamista

Rahastosijoittaminen (tai rahastosäästäminen) on nostanut suosiotaan huimasti viime vuosien aikana varsinkin aloittelevien sijoittajien keskuudessa. Eikä ihmekään, koska rahastosijoittaminen (varsinkin Nordnetin kuluttomat indeksirahastot) on helppo ja vaivaton sijoitusmuoto, jolla pääsee helposti alkuun.

Itse suosin tällä hetkellä rahastosijoittamista myös, koska varsinkin näin ruuhkavuosien keskellä Nordnetin kuluttomat indeksirahastot (ent. superrahastot) eivät vaadi juuri mitään toimenpiteitä ja silti joka kuukausi rahasto-osuuteni kasvavat automaattisesti.

Aloittelevana sijoittajana sinun kannattaa miettiä vastaukset mm. näihin kysymyksiin:

Kuinka paljon pystyt sijoittamaan?

Selvitä kuukausittaiset tulot ja menot ja yleisesti ottaen taloudellinen tilanteesi. Selvitä samalla kuinka paljon kuukausittain jää ylimääräistä rahaa, jonka voit laittaa sijoituksiin kiinni pidemmäksi ajaksi? Tai jos sinulle on kertynyt tilillesi suurempi summa rahaa, mieti, kuinka paljon haluat tästä summasta sijoittaa?

Miksi haluat sijoittaa?

Selvitä mitkä ovat syysi sijoittamiselle? Mitä haluat sijoittamisen avulla tavoitella ja saavuttaa? Mitä lisäarvoa sijoittaminen tuo? (esim. eläkepäiviä varten, tulevaisuuden turvaaminen, unelmien toteuttaminen, taloudellinen vapaus, lapsille… Jokaisella on omat yksilölliset syyt miksi sijoittaa, selvitä omasi). Suurinpiirteisen vastauksen lisäksi on myös hyvä miettiä konkreettiset tavoitteet ja tarkka päivämäärä mihin mennessä olet saavuttanut sijoitustavoitteesi. Tästä lisää seuraavassa kappaleessa…

Millä aikavälillä sijoitat? Koska tarvitset varasi?

Aikaväli voi olla lyhyt tai pitkä, riippuu mitkä ovat tavoitteesi sijoittamisella. Jos sijoitat lyhyeksi ajaksi, silloin rahoja ei kannata laittaa kiinni osakkeisiin, koska osakkeissa kurssit voivat heitellä lyhyellä aikavälillä suurestikin (jolloin riski menettää rahaa/saada olematon tuotto, kasvaa), kun taas pitkässä juoksussa eli vuosikymmenissä pörssikurssit ovat yleisesti nousseet (parhaan tuoton saat osakkeilla kun ostat ne vuosikymmeniksi).

Varoja ei kannata jatkuvasti pumpata rahastoihin/osakkeisiin sisälle ja ulos, koska tämä näkyy tuotoissa ja kustannuksissa. Muun muassa Osta ja pidä -strategia on suosittu sijoittajien keskuudessa, jossa osakkeet ja rahastot nimensä mukaisesti ostetaan ja pidetään jopa vuosikymmeniä. Tämä strategia perustuu aiemmin mainittuun näkemykseen, jossa pitkällä aikavälillä kurssit nousevat ja tuotto kasvaa. Parhaiten osta ja pidä -strategiaa voi yhden ison kerta oston sijaan tukea sijoitusten ajallisella hajauttamisella eli esimerkiksi kuukausisäästösopimuksen avulla jolloin ostat joka kuukausi esim. palan rahastoa. Näin oikean ajoituksen riski pienenee.

Millaisia riskejä olet valmis ottamaan?

Riski vaikuttaa sijoituskohteen valitsemiseen. Mitä korkeampi riski, sen suurempi mahdollisuus saada korkeammat tuotot, mutta kääntöpuolena rahojen menettamisen riski on myös suurempi.

Miten aloittaa sijoittaminen? Opiskele sijoittamisen perusteita

Ennen kuin lähdet itseksesi ostamaan ensimmäisiä osakkeita, rahastoa tai muuta sijoituskohdetta, on hyvä perehtyä sijoittamisen perusteisiin. Tämä tarkoittaa, että luet aiheeseen liittyviä kirjoja, kuuntelet videoita tai podcasteja. Mikä nyt tuntuu omalla kohdalla mukavimmalta tavalta. Otat esimerkiksi tavoitteeksesi seuraavien 1-6 kuukauden aikana perehtyä kattavasti haluamaasi sijoituskohteeseen ja opettelet peruspilarit.

Hyödyllistä kirjallisuutta osake- ja rahastosijoittamisesta kiinnostuneille:

Kaikkea tietoa ei tarvitse oppia heti. Aloita perusteista ja opi matkan varrella

Aloita rahastosäästäminen heti Nordnetin digitaalisen neuvonnan avulla!

Yksi hyvä vaihtoehto aloittaa rahastosijoittaminen on hankkia ammattilaiselta apua. Esimerkiksi Nordnet auttaa rahastosalkun koostamisessa kun menet heidän sivuille ja valitset ylävalikosta Palvelut -> Digitaalinen neuvonta -> ”Kokeile palvelua” -kohdan (tämä palvelu on täysin ilmainen).

Kun olet löytänyt tiesi oikealle sivulle, vastaa Nordnetin kysymiin kohtiin, jonka avulla Nordnet osaa ehdottaa sinulle sopivaa rahastosalkkua.

Kartoittaakseen lähtökohtiasi Nordnet kysyy mm. sijoitustavoitteistasi, sijoitusajasta (lyhyt vai pitkä aikaväli) ja sijoitettavasta summasta (min. 50€/kk). Valintojesi jälkeen Nordnet ehdottaa sinulle eri riskisiä rahastosalkkuja (korkea, keskitasoinen tai matala riski), joista voit valita itsellesi sopivan. Sinulta kysytään myös mitkä tekijät ovat mielestäsi tärkeitä, jotka haluat ottaa huomioon rahastoja valitessa (vaihtoehtoja ovat mm. vastuullisuus, korkea luokitus, korkea tuotto jne.. Voit valita useita kohtia). Vastuullisuus tarkoittaa, että sinulle on tärkeää mm. se, että rahastoilla on alhaiset CO2-päästöt.

Hyödyntämällä Nordnetin digitaalista neuvontaa sinun ei tarvitse rämpiä yksin lukemattomien rahastojen parissa

Nordnet auttaa rajamaan tarjontaa, josta sinun on helppo valita itsellesi sopiva kokonaisuus. Samalla voit tehdä kuukausisäästösopimuksen, jonka ansiosta Nordnet-tililtäsi menee joka kuukausi automaattisesti tietty summa rahastosalkkuusi (alempana kerron miten voit automatisoida rahansiirron omalta tililtäsi Nordnet-tilille, jolloin sinun ei tarvitse miettiä koko Nordnet-salkkuasi ja sijoituksesi kasvavat silti joka kuukausi).

Eli sama tiivistettynä selkeisiin toiminta-askeliin:

Siirry Nordnetin sivulla ja valitse valikosta kohta Palvelut ja sen alta Digitaalinen sijoitusneuvonta ja -> Kokeile palvelua.

Jos sinulla ei ole omaa tiliä Nordnetin alustalla, Nordnet pyytää sinua tässä kohtaa luomaan sellaisen (tilin avaaminen on ilmaista ja tapahtuu nopsasti).

Kun olet avannut oman tilin, luo kuukausisäästösopimus valitsemalla säästötavoitteesi, aikavälisi ja summan, jonka haluat sijoittaa (min. 50e/kk).

Näiden valintojen jälkeen Nordnet ehdottaa eri riskitasoisia salkkuja, joista voit valita itsellesi sopivan.

Tämän jälkeen valitse tekijät, jotka ovat sinulle tärkeitä.

Valintojen jälkeen näet rahastosalkkuehdotuksen ja koosteen mikä on ehdotetun rahastosalkun odotettu vuosittainen tuotto, mitä rahastoja salkku sisältää ja samalla voit tarkastella jokaisen rahaston tarkempia tietoja. Tässä kohtaa voit myös vaihdella rahastoja eri vaihtoehtoihin, jotka on sinulle selkeästi listattu.

Kun olet saanut rahastosalkkusi valmiiksi, voit päättää minä kuukauden päivänä raha menee Nordnet-tililtäsi rahastosalkkuusi. Tämän jälkeen voit tallentaa tietosi ja olet luonut ikioman rahastosalkkusi, onnea!

Automatisoi rahasiirrot, jonka jälkeen sinun ei tarvitse tehdä mitään

Jotta sinun ei tarvitse siirtää rahaa manuaalisesti joka kuukausi Nordnetin tilillesi, voit tehdä viitepankkisiirron. Alla suora lainaus Nordnetin sivuilta ja ohjeet automatisointiin:

”Kun teet siirron viitepankkisiirtona, käytä aina salkku-/tilikohtaista viitenumeroasi. Viitenumero on välttämätön, jotta voimme siirtää rahan salkkuusi/tilillesi. Siirto rekisteröidään manuaalisesti ja maksun siirtyminen salkkuusi/tilillesi kestää 2–3 pankkipäivää. Maksun saajaksi tulee merkitä Nordnet Bank AB / Nordnet Pankki. Tarvittavat tiedot viitepankkisiirron tekemiseksi salkkuusi/tilillesi löydät palvelustamme kohdasta Sivuni > Talletus > Tilisiirto.”

Löydät Nordnetin viitenumerosi kun menet kohtaan ”Talletus”, valitset kohdan ”Tilisiirto” ja rullaat sivua alemmas ja löydät tilisi tiedoista viitenumeron.

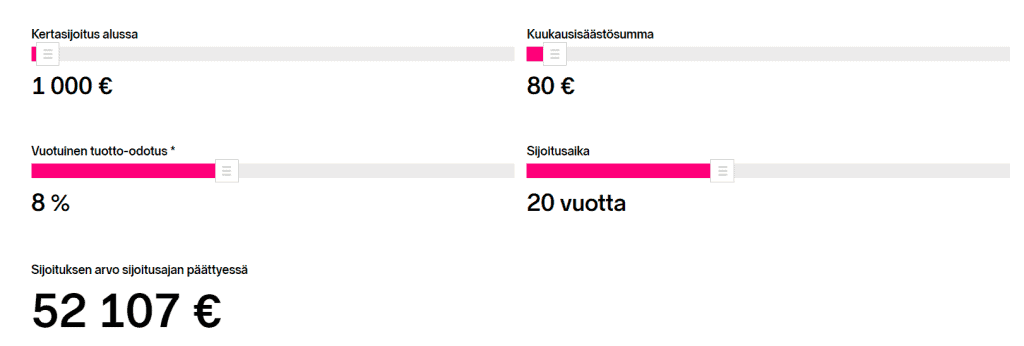

Kuvassa esimerkki 20 vuoden sijoitusajanjaksosta, jossa sijoitetaan kuukausittain 80 euroa indeksirahastoon, jossa tuotto on keskimäärin 8% per vuosi. Alkupääoma on 1 000 euroa. Jos saman summan säästää omalle tilille, on summa 20 200e – inflaatio (n. 2% vuosi) + mahdolliset tilin kulut eli ero on merkittävä.

Huom! Tuottojen esimerkkilaskut ovat aina viitteellisiä ja tuottoprosentteja ei voi tietää ennakkoon. Tuotto voi olla enemmän tai se voi olla vähemmän. Riippuu markkinoista.

Haluatko aloittaa sijoittamisen vieläkin pienemmällä summalla?

Nordnetissa voit sijoittaa Nordnetin omiin, kuluttomiin indeksirahastoihin minimissään 15 eurolla. Nämä rahastot löydät Nordnetin sivuilta ylävalikosta klikkaamalla ”Rahastot” -kohtaa. Nordnetin omia kuluttomia indeksirahastoja on yhteensä kolme erilaista; Suomi-, Ruotsi- ja Norja indeksirahastot. Myös näihin indeksirahastoihin voit tehdä automaattisen rahasiirron, jolloin rahasto-ostot pyörivät itsestään. Alla esittely indeksisijoittamisesta (suora lainaus Nordnetin sivuilta):

Indeksisijoittaminen

Indeksisijoittaminen tarkoittaa sijoittamista vertailuindeksiä seuraaviin, matalakuluisiin rahastoihin. Indeksisijoittaminen soveltuu niin aloitteleville kuin kokeneemmillekin sijoittajille. Sijoittajan tuotto määräytyy yleisen markkinakehityksen mukaan, koska indeksirahasto seuraa – nimensä mukaisesti – orjallisesti vertailuindeksiään. Sijoittajan saama tuotto vastaa siis yleistä markkinoiden kehitystä. Nykyään indeksisijoittaja voi valita laajasta valikoimasta indeksirahastoja ja hajauttaa sijoituksensa haluamallaan tavalla, vaikka kaikille maailman mantereille.

Sijoitushorisontti: Lyhyt, keskipitkä tai pitkä

Pyritään markkinoiden keskimääräiseen tuottoon

Hyvä hajautus

Kustannustehokkuutta kuukausisäästöllä

Sopii: aloittelevalle ja kokeneemmalle sijoittajalle

Tiedon keräämistä tai aloittamisen siirtämistä ei kannata pitkittää liian kauas, koska ajalla on tärkeä rooli sijoittamisessa; mitä kauemmin sijoituksesi saavat kasvaa, sen paremman tuoton niistä todennäköisesti saat. Tämän vuoksi on tärkeää päättää, että aloitat heti kun tunnet olevasi suht valmis tai päätät päivämäärän, jolloin viimeistään teet ensimmäisen ostosi.

Jos haluat päästä kaikista helpoimmalla, teet ekan sijoituksesi esimerkiksi Nordnetin digitaalisen sijoitusneuvonnan avulla ja samalla kun tyytyväisenä tiedät, että joka kuukausi sinulta menee tietty summa rahastosalkkuusi automaattisesti, voit ohessa opiskella sijoittamista ilman aloittamisen kiirettä ja hoppua.

Muista, ettei kukaan ole sijoitusseppä syntyessään ja usein ekat sijoitukset ovat kaikille sellaista jään koputtelua ja uuden opettelua. Tieto kyllä lisääntyy matkan varrella.